作者:正信期货 农产品小组

最近一段时间,内外盘糖价走势出现一定分化,原糖目前主要还是围绕巴西产量展开博弈,而国内郑糖在8月上旬商务部进口数据公布之后,大幅承压下挫。本榨季,巴西方面产量的不确定性犹存,市场对于巴西能够维持当前的高压榨进度仍旧持怀疑态度。国内在现货库存压力不大的背景下,现货相对抗跌,但在进口大量到港预期压力下,期货盘面大幅下挫,09合约当前高基差将以何种形式收敛,是决定盘面走势的关键。

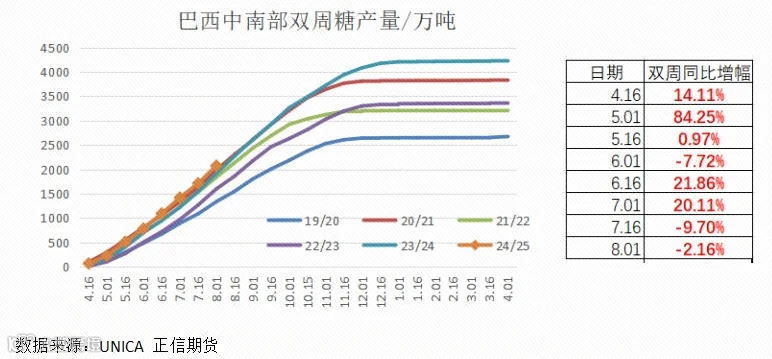

巴西:7月下半月产量同比继续下滑,出口数据依旧强劲

2024/25榨季截至7月下半月,巴西中南部地区累计入榨量为33288.4万吨,较去年同期的31212.2万吨增加2076.2万吨,同比增幅达6.65%;累计产糖量为2075.3万吨,较去年同期的1921.9万吨增加153.4万吨,同比增幅达7.98%。

7月下半月,巴西中南部地区甘蔗入榨量为5131.6万吨,较去年同期的5309.5万吨减少177.9万吨,同比降幅3.35%;产糖量为361.0万吨,较去年同期的369.0吨减少80万吨,同比降幅达2.16%。

今年巴西榨季开启之后,持续性的干旱并未见改善,霜冻也成为短期不确定的风险事件,从连续公布的双周产量数据同比增幅变化趋势来看,后期压榨进度或减缓,榨季终产仍旧存疑。

出口方面数据来看,榨季至今维持强势。据巴西政府公布的月度商品出口数据显示,巴西7月共出口糖和糖蜜378.23万吨,较去年同期294.42万吨增加83.81万吨,同比增幅为28.46%,供应充裕。

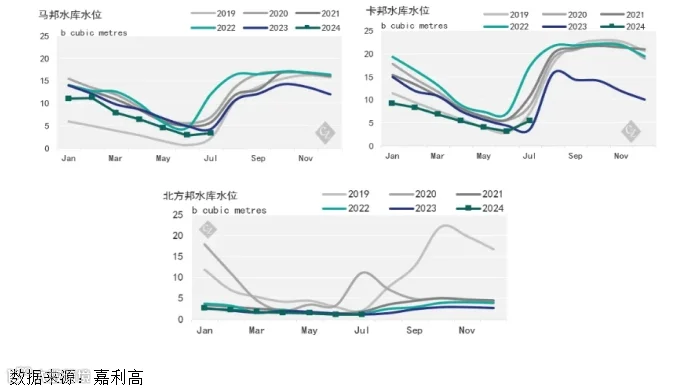

印度新榨季产量和出口增长预期加强

对于2024/25产季,嘉利高预计印度的蔗糖产量将达到3700万吨。而食糖产量将达到3370万吨。增产主要得益于七月充沛的降雨,马哈拉施特拉邦与卡纳塔克邦这些核心甘蔗产区的水库储量提升。这场及时雨对甘蔗的生长起到了至关重要的作用,它不仅补充了用于灌溉的地下水资源,还有效遏制了可能对产量产生消极影响的因素。

由于对印度食糖产量的乐观预期,印度联邦部长Jayant Chaudhary要求中央政府允许出口200万吨糖。

Chaudhary已经写信给负责消费者事务、食品和公共分配的部长Pralhad Joshi,信中提到了印度糖和生物能源生产商协会(ISMA)预计2024/25榨季的糖产量约为3310万吨,加上截至2024年10月1日的900万吨的初始库存,预计糖的总供应量约为4230万吨,远大于国内2900万吨的需求量,因此将有大约1330万吨的盈余,远高于通常的550万吨食糖库存。

Chaudhary指出,过多的糖可能会降低国内价格,损害市场。额外的库存也会增加糖厂的储存成本。他强调,现在允许食糖出口将为该行业提供财政救济,帮助支付运营成本,并向农民支付未付款项。出口糖将有助于该国赚取外汇,并稳定当地市场。

不过就印度政府目前的态度来看,预计直至明年初,印度对食糖出口的管制措施将维持现状。盘面上看,近月原糖合约上显然也未对印度当下突然放出出口额度做出反馈。总体来看,当前天气情况和印度实际增长的甘蔗种植面积都指向新榨季的增产,但是印度政府在生物乙醇和出口政策上仍旧存在着一定的不确定性,结合原糖不同合约之间的价差结构来看,市场到目前为止,并未过分计价明年印度为全球糖市新增的供应量。

低库存支撑国内现货价格,近月基差拉大

截至7月底,全国累计销糖825万吨,同比增长11.8%;累计销糖率82.8%,同比加快0.5个百分点。产销数据中性偏多,且库存也处于相对低位,广西制糖企业挺价情绪较重,目前现货价格仍在6300元/吨以上。

但进口放量,期货盘面价格大幅受挫,近月基差再度拉大。

商务部公布的数据显示,7月我国关税配额外原糖实际到港8.67万吨,8月预报到港20.24万吨。上半月公布的数据是7月关税配额外原糖预报到港19.8万吨,8月预报到港15.5万吨,部分预计7月到港的配额外原糖到港时间延后。

不过4月中旬配额外进口窗口开启之后,三季度我国食糖进口预期较大,加上部分预计6月份报关的食糖延后到7月,7月份我国进口食糖数量预计在50万吨左右,大幅高于去年同期的11万吨。(以上仅为预估,具体以海关总署18日公布的数据为准。)

总的来看,第三季度的进口量原糖预计仍维持高位水平,但并不能快速体现到当前国内食糖供应上,近月便宜糖源依旧较少,盘面09合约的大幅下挫,并未撼动现货端价格,基差扩大到300以上。

总结

巴西7月下半月产量同比小幅下降,和普氏预测数据差不多,原糖盘面有一定支撑。国内方面,7月产销数据中性偏多,现货相对抗跌,09期货盘面似乎有些反应过激,盘面超跌。

当前09合约的高基差,在不到一个月的时间里将以什么样的方式收敛,对盘面起决定作用。对远月01合约而言,北半球增产预期压制,以及四季度国内进口压力激增,盘面维持震荡偏空思路应对。此外,早在6月底我们就开始提示9-1正套,目前虽然二者价差已经明显走高,但是由于基差仍处于较高水平,不排除价差还有进一步走高的空间。

-End-