作者:正信期货 化工小组

【重要声明】以下观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。以下信息均来源于公开可获得资料或正信期货认为可采信渠道,但正信期货不对准确性、完整性做任何保证。

以下内容不构成任何推介和交易建议,也没有考虑到个别交易者特殊的交易目标、财务状况或需要,交易者应审慎考虑以上内容是否符合其特定状况。

摘要

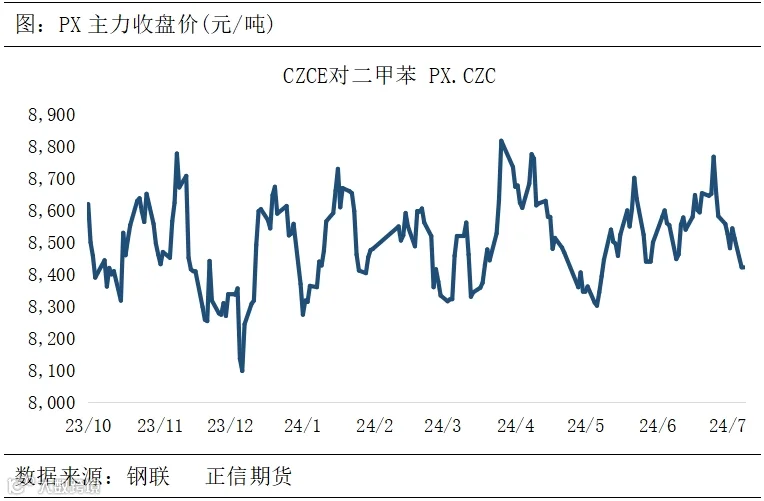

7月以来,PX价格持续下滑,由月初的高位1047.67美元/吨下滑至近2个月以来低位1010美元/吨,PX2409合约由月初的8774元/吨的高位下跌至8400元/吨附近,是什么原因导致的价格持续下滑,PX基本面怎么样,后市PX怎么看?

核心观点

PX市场正经历供需结构的深度调整,国内产能扩张与进口依赖并存,PTA产能持续增长为PX需求提供强有力支撑。预计下半年PX供需格局将持续改善,行业参与者应密切关注市场动态,捕捉PX供需差持续收窄带来的低接的机会及PX-石脑油价差扩张的机会。

PX近期走势回顾:成本及供需双弱,PX价格下跌

PX-CFR中国价格由7月初的1044美元/吨下滑至7月16日的1010美元/吨,主要原因是原油价格下滑,叠加PX自身供应回升。ICE布油期货09合约价格由7月初高点87.43美元/桶下滑至7月16日83.73美元/桶,在地缘政治局势缓和,叠加需求担忧情绪仍在,国际油价下跌,成本支撑不足。供应回升主要源自两个方面:一是国内产能的扩张,2019至2023年PX产能由2254万吨猛增至4373万吨,复合增长率高达18.02%。二是检修结束后,产能利用率的快速恢复,4、5月检修季PX装置集中检修,至6、7月份已无新增检修装置,已检修装置逐渐回归,PX周均产能利用率回升至89.64%的高位,有效缓解了前期供应紧张的局面。

PX基本面:供应增量有限,需求支撑强劲,PX供需去库格局有望延续

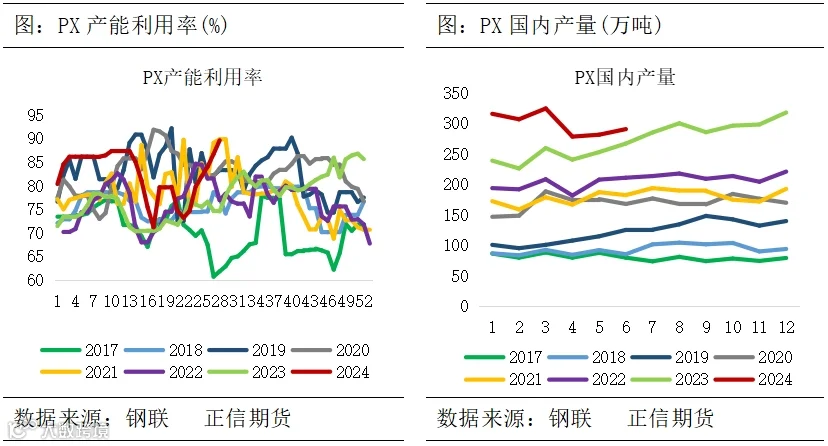

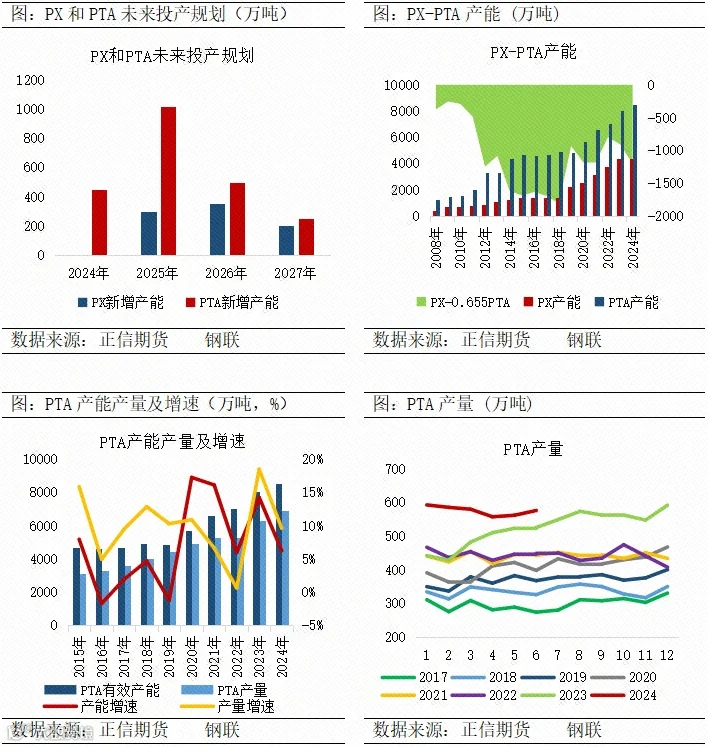

1、产能增速放缓,未来两年PX市场将面临产能投放的错配期

2019-2023年五年间PX进入快速扩能周期,PX产能由2019年2254万吨增加至2023年4373万吨,新增产能2119万吨,产能复合增长率18.02%。2024年上半年国内PX未有新增产能,国内PX总产能维持4373万吨/年。裕龙石化计划2024年年底投产预计仍有推迟,年内PX产能增速放缓。

2、上半年检修产能导致产量波动,但随着检修结束产量增量明显

上半年PX检修产能共计1090万吨,检修时间主要集中在二季度。一季度检修装置有限,产量整体偏高,月度产量维持在300万吨以上,而二季度集中检修以及故障影响下,PX产量明显下降,产量降低至300万吨以下。集中检修结束目前PX周均产能利用率回升至89.64%高位,PX检修损失量快速回归。下半年,PX检修不多,仅中海油宁波大榭160万吨装置10月份检修两个月、福建联合100万吨PX装置预计11月检修两个月、金陵石化由于重整检修预计8月和9月检修,下半年PX产量预计共计1871万吨,较上半年上涨4.02%。预计全年PX总产量达到3669万吨,较2023年增加395万吨,涨幅12.1%。

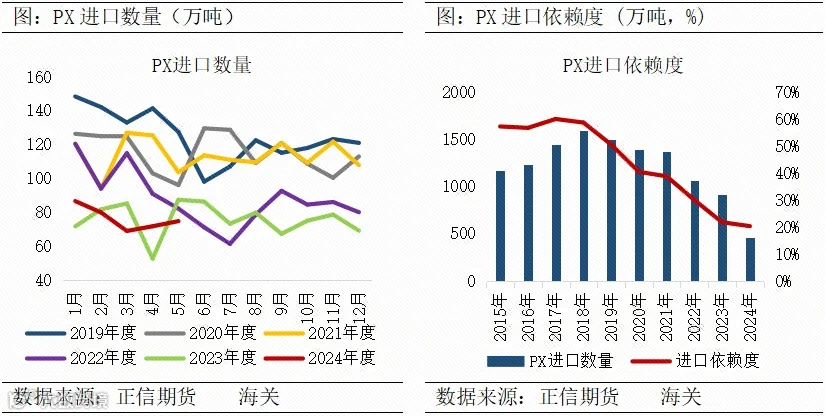

3、PTA扩能将使PX进口依赖度维持

自2019年一炼化项目投产拉开序幕,接下来几年大型PX项目陆续实现投产,国内PX市场产能开始快速增长,炼化一体化装置稳定供应,产量均大幅提升。但下游PTA近几年也处于扩产周期,PX仍旧难以满足国内需求,需要进口来弥补缺口。

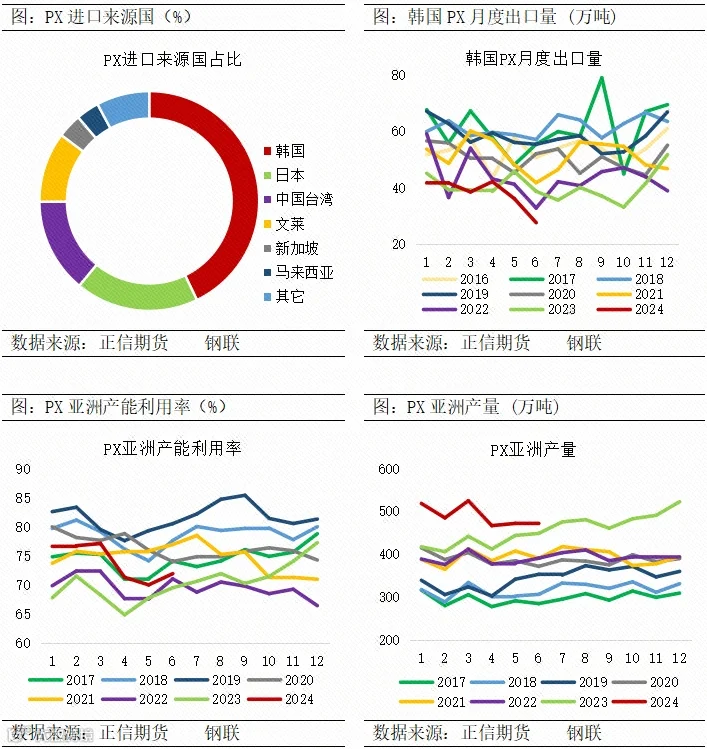

自2022年起,地缘政治冲突,叠加美国成品油消费旺季下海外成品油利润高企,美国部分炼厂关停歧化装置,转而生产成品油,当地PX产量缩减,所以需要进口芳烃满足调油需求以及补充当地化工需求,国际市场PX套利窗口打开,部分日韩的PX货源转而出口至欧美市场。今年海外燃油商会提前采购芳烃产品作为储备,叠加主要调油料为甲苯等产品而非PX,所以自今年夏季开始即使大家几度提起调油需求逻辑,日韩货源也有向美国市场流入,但调油逻辑对PX价格没有明显的提振。

1-6月份PX进口量为457.66万吨(因海关数据次月公布,6月份为预估值,预计在75万吨附近),较上年同期减少1.73%,进口依赖度维持近21%附近。由于个别工厂签订下半年及明年上半年长约,进口量也难有明显下滑空间。长期来看,下游PTA投产仍在进行中,而PX投产将面临2024-2025至少2年的空窗期,国内需求得不到满足,后续对外依存度有一定提升可能。

4、PTA产能持续高速增长,对PX的增量需求远超PX产能增长

PX消费结构相对单一,其中99%以上PX用来生产PTA。宁波台化150万吨PTA装置于2024年3月完成投产,仪征化纤300万吨PTA装置在2024年4月成功出料,上半年新增PTA产能共计450万吨,总产能达到8517.5万吨/年。PTA产能持续增长,有望对PX需求形成强劲支撑。PX的产能投放已经进入尾声,但是PTA的产能仍然维持较高增速。PX方面,裕龙石化和华锦阿美项目分别计划于2025和2026年投产,同时近洋装置老旧,国产PX成本优势显著,预计进口难有明显增量,供给端支撑显现。PTA方面,PTA仍处于产能扩张周期,2025-2026年有约1090万吨的投产计划,对PX的增量需求远高于PX的产能增长。按照0.655的原料比,PTA对PX的增量需求远高于PX产能增长,有望对PX需求形成强劲支撑。

2024年上半年PTA月度产量均比去年同期有所增长,1月份PTA产量创历史新高,达到592万吨。1-6月PTA产量达到了3451.6万吨,较上年同期增加18.6%。下半年PTA供应压力较大,下半年PTA集中检修的装置不多,多数大型PTA装置在上半年已经完成年内检修,目前来看下半年已经官宣的PTA装置检修计划有限,下半年PTA月产量或将维持偏高位运行。

后市观点及策略

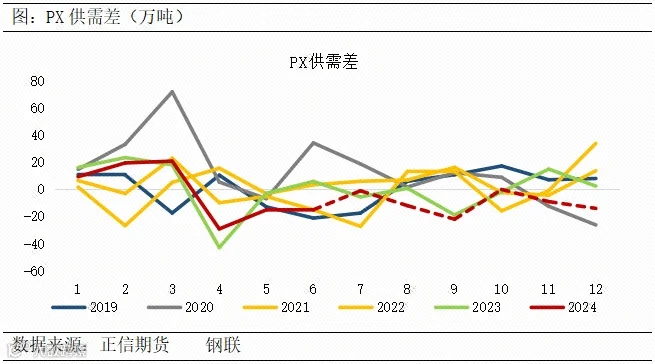

1、PX供需格局有望持续去库

下半年,PX装置检修较少,产能利用率或维持较高位置,PX总产量预计共计1871万吨,较上半年上涨4.02%。进口方面预计下半年较上半年有所恢复,预计下半年进口量约795万吨,较上半年增加7.5%。PX总供应下半年达2363万吨,较上半年增加4.77%。多数大型PTA装置在上半年已经完成年内检修,目前来看下半年已经官宣的PTA装置检修计划有限,下半年PTA月产量或将维持偏高位运行,PTA总产量3660万吨,较上半年增加6.98%。PX供给增速仅维持4.77%,需求有望达到7%左右的增速,PX供需格局有望持续去库。

2、策略

PX市场在经历了快速的产能扩张后,正逐步走向供需平衡,PTA产能的持续增长将为PX需求提供有力支撑,预计下半年PX供需格局将持续改善, PX供需差持续去库带来的低接机会,关注市场回调时的买入机会。同时关注PX-石脑油价差扩张的机会,尤其是在供需格局持续改善的背景下。

-End-

免责声明:期货有风险,投资需谨慎。以上内容不作为投资依据,仅供参考。本文章内容均基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议。