作者:正信期货 化工小组

核心观点

中东地缘冲突加剧为当前原油市场的强力驱动,加之欧佩克部分国家仍然承诺补偿超产,短期内供应偏紧或将为油价提供一定支撑。然而,随后期欧佩克开始逐步增产放量,叠加需求回暖较为缓慢,原油基本面长期上依然承压。关注布油80阻力位,注意SC原油存回调风险。

国际原油大幅冲高,国内SC原油补涨

国庆假期期间,国际原油受中东地缘冲突的影响强势上涨,市场对供应的担忧情绪为原油提供支撑。截至10月7日,WTI原油和布伦特原油结算价分别涨至77.14美元/桶和80.93美元/桶,较假期前涨幅分别为11.63%和11.32%,均超过10%。国内方面,INE SC原油主力合约2411于今日开盘后便跟随外盘涨势出现涨停,至580.10元/桶,修复了近两个月以来的跌幅,下行风险暂时减弱。虽然欧佩克最新一届会议并未改变前期逐步增产的决定,并且利比亚油田生产正在恢复当中,但当前来看,原油市场的计价因素仍以地缘事件为主。

供应扰动为当前市场主要关注点

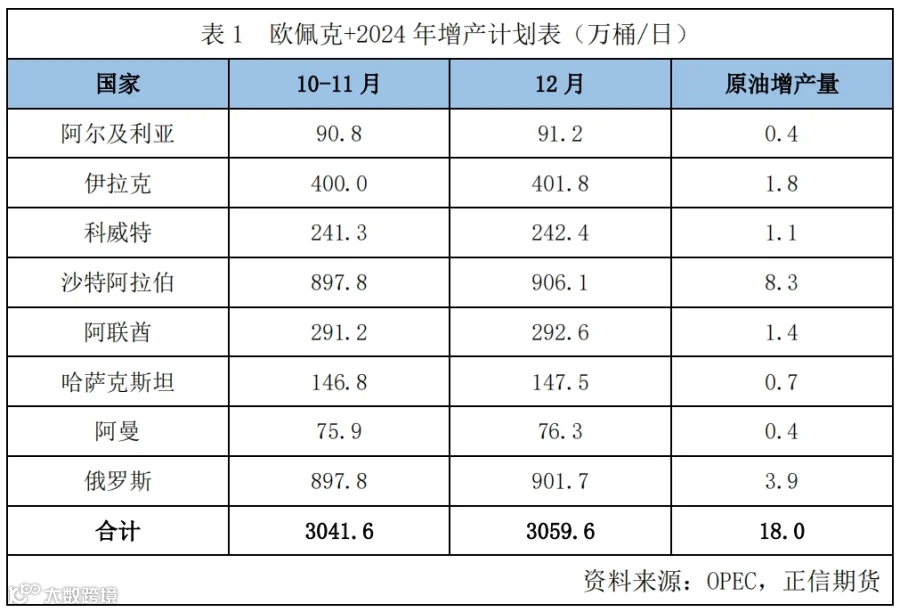

1、欧佩克+未调整增产计划

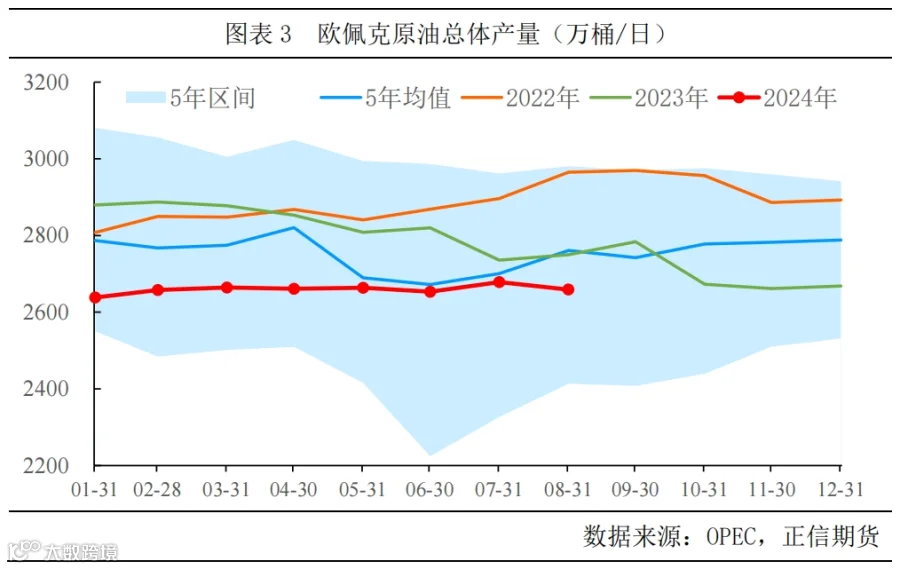

虽然有迹象表明石油市场将面临过剩,但欧佩克+并没有改变在年底前开始逐步恢复石油产量的计划,并且在10月2日的JMMC在线会议后的声明中没有宣布任何改动。欧佩克+此前计划启动一系列月度增产,初步规模是将日均产量提高18万桶。截至8月,欧佩克原油总体产量为2658.8万桶/日,较7月减少17.6万桶/日,明显低于历史均值。在当前油价区间不是高位的情况下,欧佩克更倾向于通过增产放量抢占市场份额,而非延用限产保价的策略。

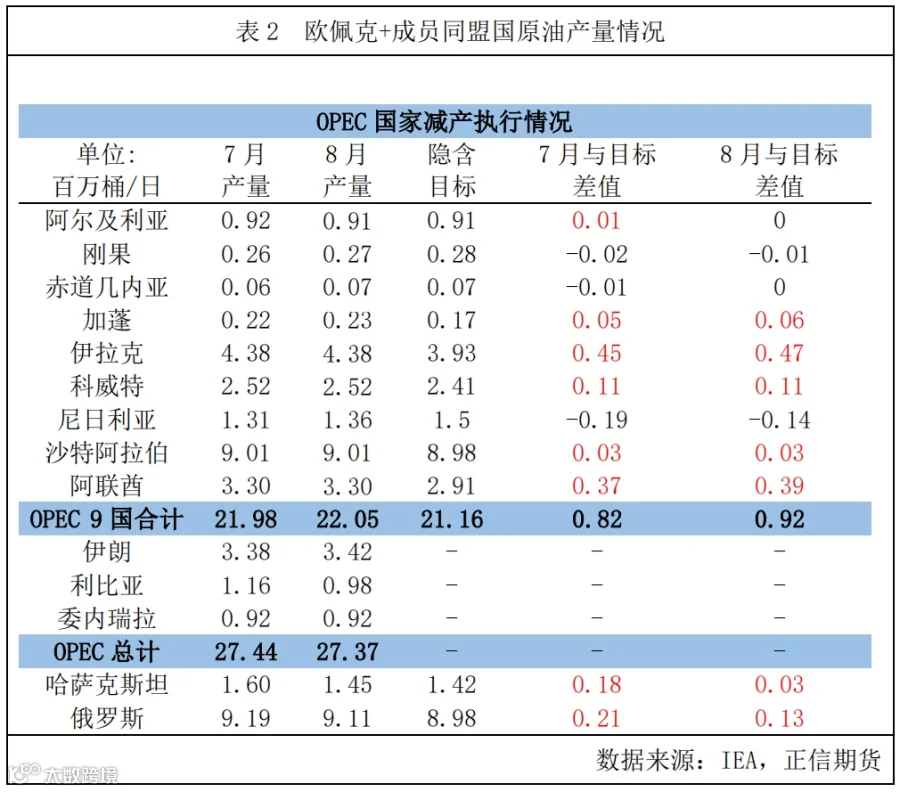

本次JMMC会议主要聚焦伊拉克、哈萨克斯坦和俄罗斯未能履行减产承诺的问题。虽然这些国家“重申了它们对协议的坚定承诺”,但大多继续超过产量配额(表2中红色数值为超产量),并且尚未开始额外减产以弥补之前月份的超额生产,因此欧佩克对组织原油生产的约束力整体上有所减弱。目前来看,本次会议对原油市场的影响继续偏空,供应或将面临过剩从而施压油价。

2、中东地缘冲突持续发酵

伊朗上周向以色列发射了约200枚弹道导弹,部分原因是为了回应纳斯鲁拉被杀,以色列总理内塔尼亚胡也在考虑对伊朗进行报复。美国及其盟国一直在努力影响以色列对周二袭击事件的反应,目的是反击伊朗,同时避免针锋相对的进一步升级,以免美国和其他国家陷入全面的地区战争。伊朗对以色列发动大规模导弹袭击,市场担忧中东局势进一步紧张,国际油价受到支撑。随后市场担忧以色列可能将伊朗石油设施列为打击目标,潜在供应风险增强,国际油价延续涨势。

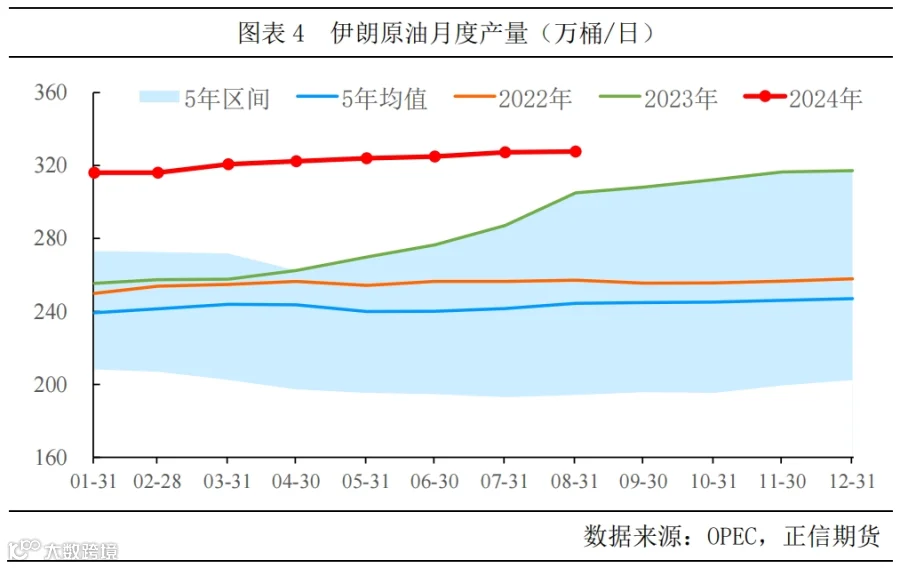

截至8月,伊朗原油出口量约为170万桶/日,原油产量较年初持续增加至327.7万桶/日,明显高于历史同期。综合来看,油价是否持续上涨将取决于以色列是否会对伊朗军事、基础设施或石油工业进行直接攻击。如果以色列攻击伊朗的上游和中游资产,石油市场每天可能损失150至170万桶的供应;如果以色列袭击下游资产等小型基础设施,可能会损失30万至45万桶的产量。

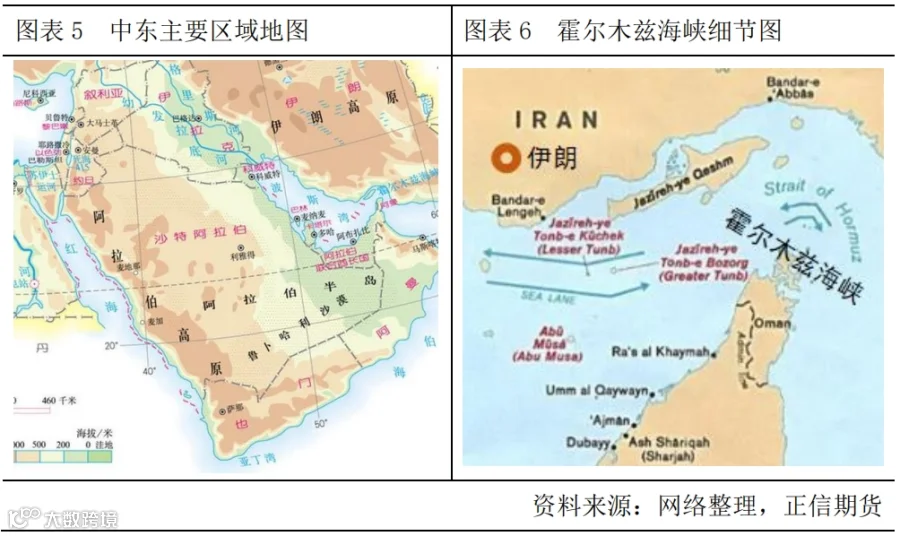

该地缘事件对全球石油供需平衡和价格的最终影响取决于以色列的回应程度,以及伊朗石油工业是否受到实际破坏。而地缘事件对油价多为短线推动,油价脉冲式上涨,所以对于后期地缘局势的演绎主要关注伊朗原油是否受到实质性冲击。如果石油设施正常运行,则需要注意地缘溢价的回吐。虽然欧佩克仍有大量闲置产能支撑供应,但伊以冲突涉及到霍尔木兹海峡(日均油品通过量1700万桶/日,占全球原油货运量的30%)是否面临关停的问题,因此市场需谨慎对待。

原油短线有支撑,但长期上依然承压

中东地缘冲突加剧为当前原油市场的强力驱动,叠加欧佩克部分国家仍然承诺补偿超产,短期内供应偏紧或将为原油提供一定支撑。其中,就中东局势来说,世界各方尤其是美国,都有动机避免采取可能进一步破坏该地区稳定的行动。由于美国大选临近,美国政府会尽力抑制油价飙升从而获得更高的支持率,因此我们认为中东地缘冲突发酵持续的时间不会很长,需注意后期地缘溢价的回吐。长期上,由于油品需求季节性回落,亚太需求仍然疲软,加之前期美联储降息利好已被消化,原油弱势运行的可能性较大。因此,我们认为在近期地缘事件稳定下来之前,短线原油或将维持震荡偏强的态势,关注布油80阻力位,注意SC原油存回调风险。操作上,油价单边上短多长空为主。

-End-

免责声明:期货有风险,投资需谨慎。以上内容不作为投资依据,仅供参考。本文章内容均基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议。