作者:正信期货 金融组

核心观点

三季度以来美国经济数据展现韧性推升实际利率水平,通胀回升、美联储鹰派言论、美国大选三重扰动打压降息预期,提振通胀预期,实际利率和通胀预期共振上行,推动10年期美债收益率回升。在三高背景下经济压力加大、美联储政策方向不变、实际利率具备下行空间,但政策扰动存在诸多不确定性,预计2025年10年期美债利率呈现震荡走低的概率较大、利率中枢大概率重回4%以下,短端利率下行弹性更大、长短端利差或走陡峭。策略上,短期来看10年期美债或结束调整态势逐渐企稳反弹,择机高抛低吸的区间思路参与多头市场。中长期来看,美债利率中枢有一定的下行空间,但通胀预期或反复、需要把握交易节奏。

2024年9月中下旬以来美债持续调整,从多头态势急速扭转、改变了市场一致性看多美债的预期,再度陷入底部反复的区域,随着美国大选和美联储货币政策落地,美债未来何去何从?是否还有参与机会?本文将详细阐述。

近期美债收益率上行的原因

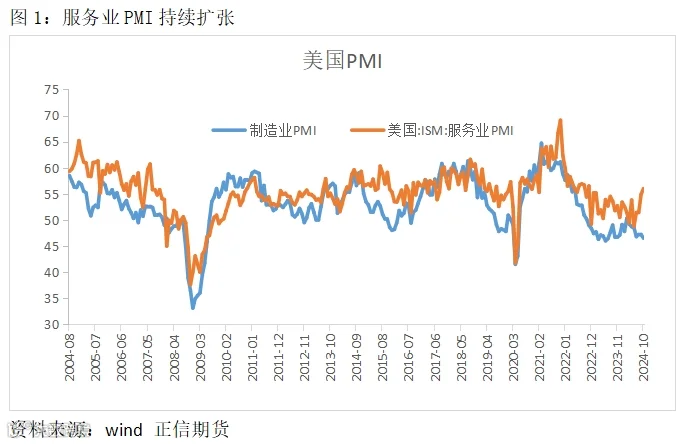

美国经济数据展现韧性,对实际利率形成支撑。从PMI指数来看,美国制造业和服务业表现持续分化,服务业PMI在荣枯线上方持续扩张,进口景气度和库存景气度维持高位运行、物价指数呈现反复态势,服务业就业指数改善明显,数据显示美国服务业展现出较强的韧性对经济软着陆形成支撑。另一方面,美国9月零售销售数据超出市场预期、10月零售销售环比延续增长,从零售销售分项数据来看,9月保健品和个人护理、杂货店零售业、无店铺零售业、服装及服装配饰店等日常消费增长明显,10月电子和家用电器、汽车及其他机动车辆、机动车辆及零部件等耐用品消费改善明显,美国9、10月的零售销售数据显示美国必要消费和可选消费保持强劲、推升了三季度美国GDP增速预期,美国服务业和消费的表现对美国实际利率形成支撑。

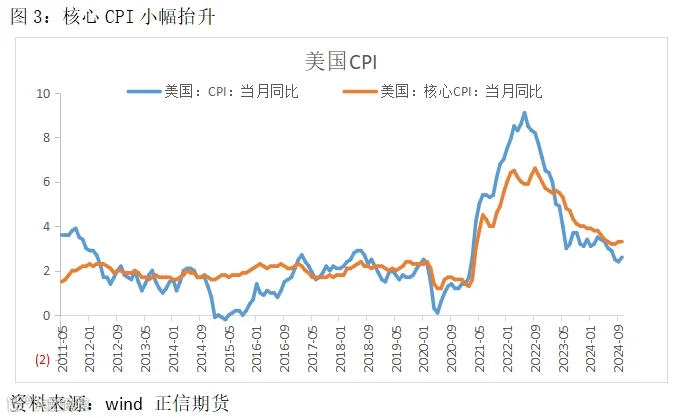

通胀回升、美联储鹰派言论、美国大选三重扰动打压降息预期,提振通胀预期。9月美联储开启首次降息后美国通胀下跌势头放缓,10月CPI延续小幅抬升之势、通胀预期反复。从10月CPI同比各分项来看,能源价格、交通运输跌幅收窄以及住宅价格保持维持高速增长,是带动10月CPI回升的主要项目,其余分项中,食品、食品饮料、服装、教育与通信、其他商品与服务小幅回落,医疗保健和娱乐相对坚挺,个人计算机及其周边设备、信息技术硬件和服务价格同比跌幅继续扩大,与制造业PMI回落保持一致。整体来看10月美国通胀回升主要由于特朗普预期交易下能源价格跌幅收窄,以及住宅价格偏强支撑核心CPI所致。另一方面,10月份以来美联储多位官员倾向放缓降息速度、发言偏向鹰派,11月初鲍威尔发言称由于美国经济强劲,美联储不需要“急于”降低利率,政策将逐步调整至中性水平,鲍威尔的发言坐实美联储的鹰派态度、打压市场的降息预期。叠加三季度末美国大选事件扰动下“特朗普交易”盛行,特朗普加征关税、移民政策以及影响美联储独立性的政策可能性推升美国再通胀预期,三重压力下通胀预期上升,推动十年期美债收益率上行。

实际利率和通胀预期共振上行,推动美债收益率回升。实际利率和通胀预期分别对应经济增长和通胀两个核心方向上的表现。9月美联储降息之后,美国PMI、就业、零售销售等数据均超出市场预期,显示相对高利率环境下美国经济韧性较强,因此推动了近2个月实际利率的显著上行,同时在实际利率高企的背景下制造业投资明显承压、与服务业表现分化,使美国经济呈现出滞胀特点。再通胀预期在政策预期和美联储言论的影响下也不断升温,9月中旬以来美国十年期国债收益率从3.65%左右的水平一路上升至4.3%附近,实际利率和通胀预期均对此轮美债收益率上行贡献了力量。

美债策略展望

中长期来看,虽然美国服务业和消费展现韧性、软着陆预期较强,但实际利率高企的背景下美国制造业持续在收缩区间内底部运行,与服务业表现劈叉,叠加失业率整体抬升,高通胀、高利率、高工资的环境下经济增速放缓的压力并未改变,实际利率仍然具备下行空间。通胀预期方面,由于特朗普新政的影响扰动较大,扩张的财政扩张政策、加征关税政策、移民限制政策都有可能推升三高风险,引发再通胀预期升温,对美联储降息节奏产生扰动,影响利率下行的节奏和流畅度。同时参考2016年11月特朗普当选后美债收益率快速走升,但此后触顶回落、2017年呈现震荡走低态势。在三高背景下经济压力加大、美联储政策方向不变、实际利率具备下行空间,但政策扰动存在诸多不确定性,预计2025年10年期美债利率呈现震荡走低的概率较大、利率中枢大概率重回4%以下,短端利率下行弹性更大、长短端利差或走陡峭。

策略上,短期来看目前不确定性落地、利空影响逐渐计价,12月降息25个基点的概率较大,10年期美债或结束调整态势逐渐企稳反弹,择机高抛低吸的区间思路参与多头市场。中长期来看,美债利率中枢有一定的下行空间,但通胀预期或反复、需要把握交易节奏。

推荐阅读

热点解读 | 天然橡胶:天气因素退场,需求逻辑主导后市上涨节奏