作者:正信期货 贵金属分析师 蒲祖林

摘要

近期黄金价格屡创历史新高,COMEX黄金价格离3000美元/盎司近在咫尺,而白银价格始终在30-35美元/盎司区间震荡,金/银比突破90:1的历史极值,这种分化源于白银双重属性(金融属性+工业金属)的结构性矛盾,一方面白银受益于避险需求与央行购金潮的带动;另一方面白银工业需求受全球经济增长放缓压制。本文将从宏观环境、产业基本面、资金行为三维度剖析白银的估值修复逻辑,随着全球制造业周期触底、光伏与新能源产业需求见底企稳、以及美联储降息预期升温、库存降低至历史低位,白银的“工业 + 金融”双重属性将驱动价格在2025迎来反转的补涨时机,做多白银将成为2025年商品市场最确定的机会之一。

【核心观点】

1、工业需求王者归来:全球制造业PMI周期性回升,光伏/新能源产业爆发,光伏工业需求2025年或激增15%;

2、供应端危机四伏:过去十年银矿品位下降22%、全球矿商资本开支断崖式下滑,2025年供需缺口或达8800吨;

3、库存已到临界点:显性库存跌破3万吨,仅为历史峰值的70%,实物投资需求随时可能引爆补涨;

4、资金暗流涌动:对冲基金净多头逼近历史高位,配置型资金"踏空"后或疯狂回补,金银比修复势在必行。

宏观困局:工业属性成白银 “阿喀琉斯之踵”

1、全球宏观大变局驱动金/银比结构抬升

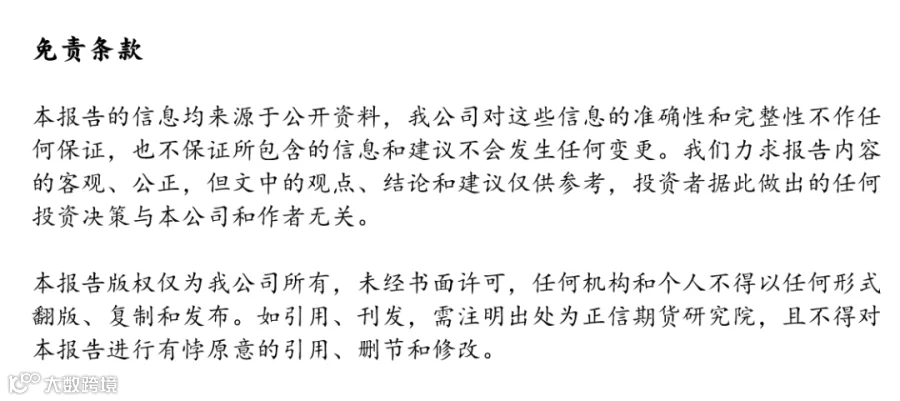

在黄金连创新高的狂欢中,白银市场却在上演冰火两重天,2025 年 Q1 数据显示,伦敦金现价一度触及2950 美元 / 盎司历史新高关口,年内涨幅12.3%,白银价格却徘徊在 32 美元 / 盎司上下,较 2024 年高点还回撤5.9%。金银比最高飙升至 91:1之上,远超 1970年以来的45-75区间,位于2018年中美贸易摩擦和俄乌冲突以来的75-115区间的中枢水平。金融市场关于统计套利和基本面的逻辑之间也产生了较大分歧,基于统计套利的投资者认为当前金银比偏高,可以做空黄金多白银的套利策略,而基于基本面逻辑的投资者有认为应该同时多黄金和白银,不应该当前位置去做均值回复套利,均值中枢在宏观大局中已经结构性抬升。

我们复盘历史上三次重大的金银比结构切换(1959-1979,介于15-45之间;1979-2016,介于45-75之间,2016年至今介于75-115之间波动),发现每一次均有重大的历史事件影响金银比的中枢水平,上世纪70年代美元信用体系打破了黄金本位货币体系的中枢,2016年后美元信用下降,中俄等新兴国家逐步建立新的信用货币联盟,叠加地缘局势变化,驱动金银比值再上台阶。然而,宏观的演变是漫长的过程,我们发现2020年金银比短暂触及120附近后,其它时间均维持在75-95的区间波动,黄金的价格走势与美债实际利率这个锚也表现出背离现象,自2024年7月下旬以来,金价上涨约 24%,美元上涨约 2%,美国10年期国债收益率上涨约8%。虽然黄金和利率/美元通常具有反比相关性,但它们却一起上涨。因此,我们认为在当前地缘局势和美元信用趋弱的宏观环境下,大国博弈的主题仍然将驱动黄金价格加速上涨,白银仍将会被黄金带动上行,金银比有触及95-105区域的可能性,随后白银再迎来加速补涨并修复过于偏离的金银比。

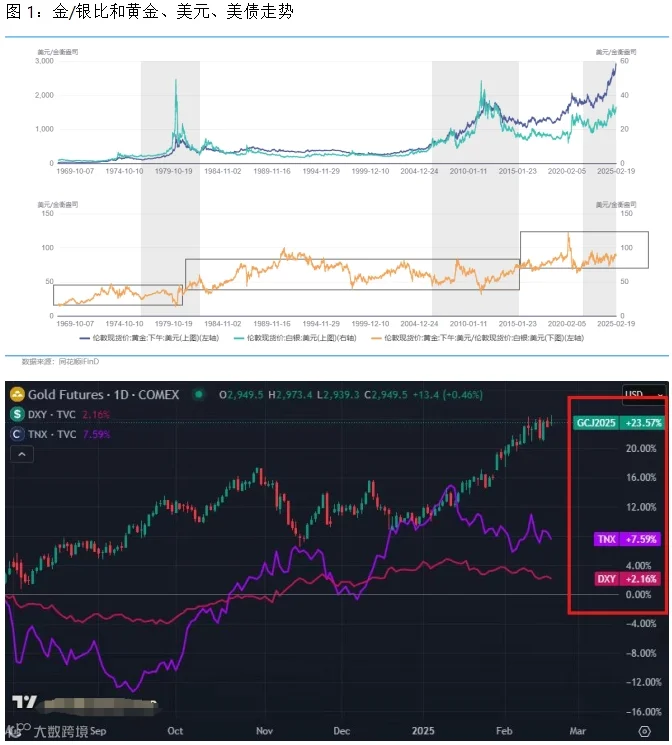

2、工业需求萎缩构成核心压制

全球制造业 PMI 连续 26 个月处于荣枯线下(2022 年 10 月为 49),直接冲击白银最大需求端。世界白银协会数据显示,2022-2023年非光伏工业用银需求连续两年下降 2.4% 至 1.43万吨,2024年预计恢复到历史新高,其中光伏需求持续维持两位数的高速增长,由2022年的3672吨增长至2024年的7217吨(增速19.9%),支撑起白银总需求仍然在历史高位水平,预计2024年总需求增长约2%,达到3.9万吨,逼近2022年的历史高位3.98万吨。至2025年1月起,美国和全球制造业PMI重返荣枯线之上,制造业收缩两年后重返复苏周期,将促进白银的工业需求显著增长。历史来看,美国制造业PMI与金/银比有着非常明显的负相关关系,当制造业复苏时,工业需求强劲,白银价格走势强于黄金,制造业进入衰退周期时,工业需求萎缩,黄金价格则强于白银。因此,我们基于宏观角度可以预判白银的工业需求将能够扭转其价格弱势地位,为其上涨提供强劲的动力。

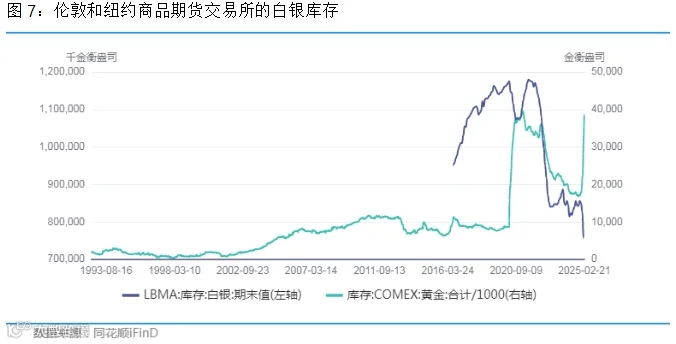

3、弱需求加高库存抑制上涨高度

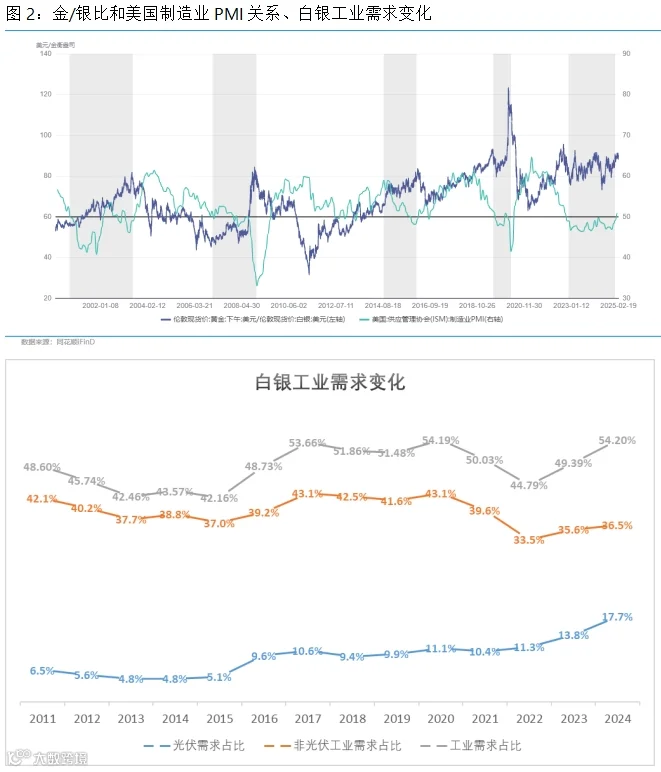

经历过2008-2011年时期的价格暴涨后,高利润刺激白银的供应和实物投资需求,使得全球隐性库存非常高,参考2016年的数据,我们统计伦敦金银市场协会(LBMA)、纽约商品期货交易所的COMEX白银库存、上海期货交易所的白银期货库存和上海黄金交易所的白银现货库存,发现2016-2020期间的显性库存持续增加,从2016年的3.98万吨增长至2020年的最高5.29万吨,而同期白银消费仅2.88万吨,库消比高达1.83,2021-2024年期间,受益于全球光伏需求的增量,白银年年存在供需缺口,但过高的库存一直抑制白银的价格上涨,截止2024年,我们观察到的显性库存降至3.8万吨,低于2016年的水平,库销比降低至1以下的历史低位,同时,我们发现过去两年白银的实物投资需求显著下降至平均水平以下,过去十年平均9200吨,2024年预计仅6600万吨。因此,我们认为经历过去四年的库存消化后,未来如果需求不下行或稳住,白银将会轻装上阵,任何风吹草动均有望引爆白银价格的补涨。

产业变局:供需平衡表暗藏转折密码

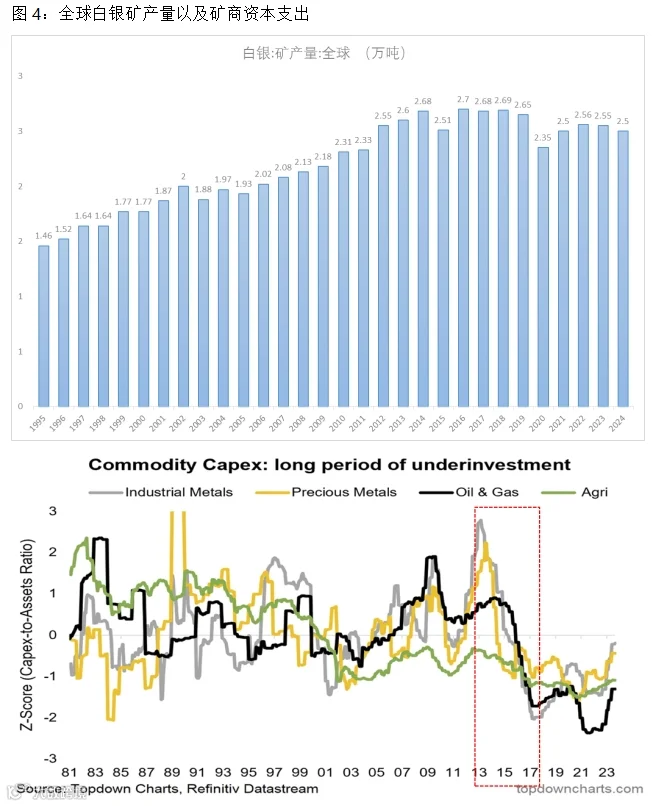

1、供应端持续收缩至临界点

过去十年,全球一些主要的白银矿山已经接近枯竭,新的矿产资源发现和开发速度跟不上消耗速度,银矿以伴生矿为主,目前铅锌、铜、金等主矿产量增长停滞, 越往下挖成本越高,导致伴生银矿大幅降至减产,直接导致白银供应逐年缓慢减少。同时,矿石品位下降是另一个重要因素,过去十年,白银品位下降了22%,这意味着银价必须以相同的百分比上涨才能维持利润,这直接导致了白银矿端的供应减少。此外,全球通胀中枢上移也推高了白银的生产成本,高通胀带动劳动力成本持续上涨,部分矿企陷入劳动力短缺与罢工扰动频发的困境中,进一步影响了白银的供应。如全球最大的白银生产公司墨西哥的弗雷斯尼洛(Fresnillo)的财报显示2016年以来利润还逐年下降,加拿大的银矿公司泛美白银的利润连亏两年后2024年才小幅转正,美国贵金属公司纽蒙特连续两年亏损后2024年才实现盈利(金价大幅上涨)。因此,在没有持续盈利多年修复资产负债表的情况下,矿产公司难以大幅增加资本投入去勘探银矿,下图显示的贵金属企业资本开支数据也佐证这一逻辑。2015年开始资本支出进入负增长,通常来说,从资本支出至商品生产出来,一般需要3-7年周期,2013年见顶,降低至2017年,引发2016和2020年分别爆发两次商品牛市,2018-2020资本开支小幅增加,给2021-2023年商品带来供给压力,2021-2022继续下降,贵金属将再迎供给压力,对于银矿来说供不应求的压力将会变的更大。

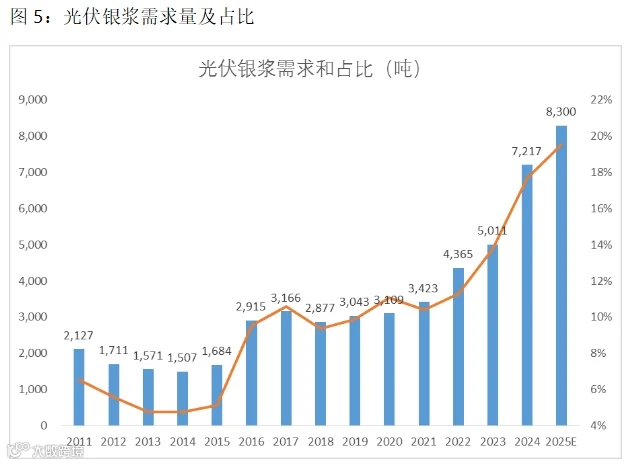

2、光伏需求触底回升

2022年以来,在能源价格冲击、光伏成本大幅下降和全球碳中和的倡导下,世界各国加大对光伏绿色能源的投资和使用,驱动光伏领域对白银的使用由3400吨增加至2024年的7200吨,增幅近一倍,支撑起白银的需求总量。然而,随着光伏上游设备和下游装机供给过剩,电网无法消纳光伏发电,中国各地弃光现象突出,导致行业增速大幅下降,预计 24 年中国新增光伏装机 240GW,同比增加 11%。然而,随着我国2020年开始的电网投资自2025年开始竣工并逐步进入使用阶段,供需错配带来的光伏并网和消纳不足的问题将逐步解决,光伏行业也有望止跌回升,刺激国内光伏银浆需求回暖。此外,海外经济体在美联储进入降息周期后也迎来制造业复苏阶段,根据“韦伯产业咨询”测算,预计 2025 年全球新增光伏装机 565GW,同比增长15%。其中,中国、美国、欧洲分别新增装机 248GW、44GW、84GW,同比增长 3%、10%、20%,新兴市场贡献较多增量,中东预计装机 28GW,同比增长87%;印度预计装机31GW,同比增长29%。考虑到俄乌问题的严峻性,欧洲能源独立的进程只会进一步加快,因此,我们若参考该机构预测的光伏装机增速,2025年的光伏用银将增加1100吨至8300吨,超过实物投资成为第一大用银大户。

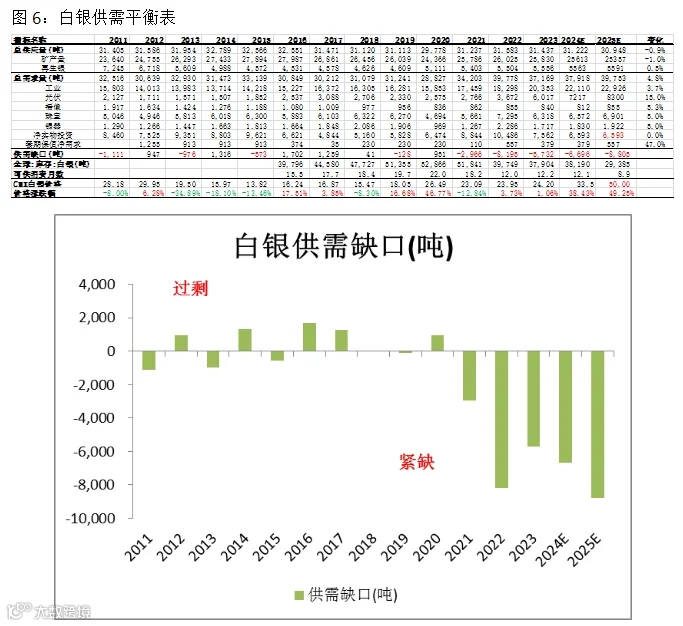

3、供需严重不足,库存拐点加速

根据上述供需测算,我们预估2025年光伏银浆将增加15%需求,各细分的需求回到2022年至2023年的区间,供给维持小幅收缩的趋势,如果实物投资需求以保守的方式估算的话,2025年预计仍存8800吨的缺口,创历史最高。显性库存有望下降至2.9万吨,仅供三个季度的消费需求,库存消费比下降至0.74的历史低位。如若在涨价过程中刺激实物投资需求爆发,回到平均水平9200吨,则还将进一步面临1700吨的缺口,或许会引发抢购现象,形成正反馈循环。

另外,随着美国新一届总统上任,关税大棒的挥舞引发全球金融市场的避险需求,大量的资金买入伦敦现货黄金或白银运输至美国,同时在纽约商品期货交易所做空套保,使得库存从伦敦搬家至纽约,大量的空头锁定了可流通的库存,多头随时可以发起进攻进行逼仓。因此,我们认为当前的白银已经是万事俱备,只欠东风,任何的事件冲击均有望引发供需不平衡现象,催生加速补涨的行情。

资金暗战:两大主力布局白银反攻

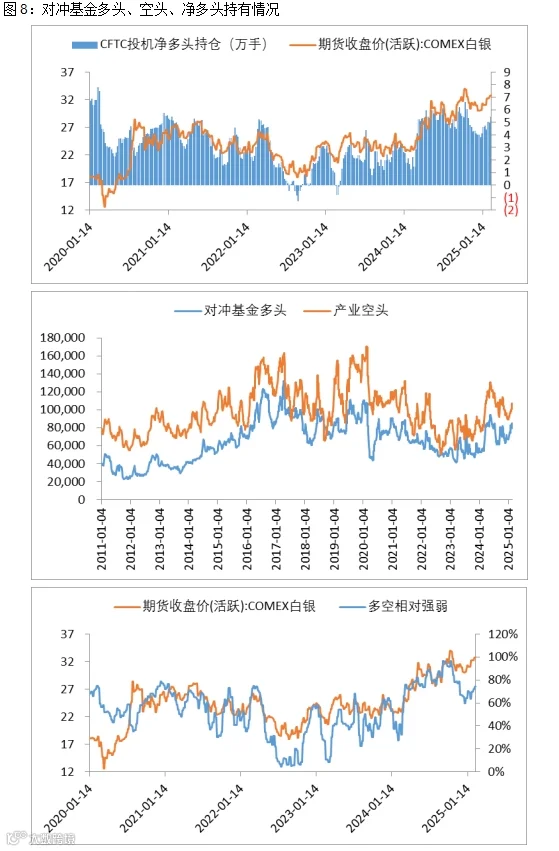

1、对冲基金多头卷土来袭

自2023年年初以来,对冲基金多头持续反复流入白银期货市场,对冲基金净多头持仓的阶段性波动与白银价格保持高度一致。最近一轮白银价格的调整从2024年10月开始,即美国新一届总统以特某当选,金融市场担心其关税政策带来的全球性需求压力而开始从白银市场撤退,然而,自1月20日上任以来,其言行仍然围绕关税谈判谋取美国利益,对全球贸易流的冲击不及此前市场预期,尤其是中美关系方面,叠加美国制造业重回扩张区间,对冲基金多头再度流入,目前净多持仓已经逼近去年高位区域,持仓折合成现货数量约1.32万吨,占全年需求的比重近30%。同时,我们发现产业在有利润的价格趋于开始加强套保操作,总体操作表现出与价格同步,截止目前持仓近1.67万吨,与全年工业需求数量相当。从持仓构建的多空相对强弱指标来看,对冲基金自2023年已经展开了四进四出的行动,随着供需格局逐步好转,我们认为对冲基金多头正在谋划第五浪多头行动,届时将推升白银价格加速上涨。

2、配置资金踏空后将回补

从配置资金的角度来看,资金的风险偏好随着价格越涨而下降,与黄金市场的配置资金态度一样,从自2016年开始,黄金的配置资金持续减少,与价格走势背离,但短暂的抑制是为了更好的上涨,2020年的加速上涨行情中配置资金踏空后很快回补多单,为黄金增添动能。白银当前市场也处于类似的情形,配置资金在白银上的持仓已经降低至2019年的水平,全球最大白银 ETF-iShares Silver Trust 的持仓量只有1.35万吨,仅略高于2024年3月的1.3万吨,自2021年高位2.04万吨减少近7000吨,而同期白银价格从2022年中旬以来涨幅近一倍。如果白银价格进一步上涨,配置型资金在踏空后将会回补多单,给白银涨价增加动力。

结论:宏观、供需与资金共振驱动银价补涨

综合来看,当前白银价格在宏观经济短期波动、工业需求阶段性放缓等因素影响下,与黄金走势背离,但这种背离不可持续。从中期视角,2025年将迎来中美经济制造业共振复苏,新兴市场和发展中经济体将引领全球增长引擎,经济的复苏将直接带动工业需求的回暖,白银作为工业金属中的 “小金属之王”,有望率先受益;产业层面看,光伏的高速增长使得白银供需缺口持续扩大,矿产银产量因资源瓶颈与成本限制难以大幅提升,在需求快速增长时,供应端难以迅速做出反应,容易引发价格的快速上涨;从资金层面看,当前白银库存降至低位,供需缺口扩大,且产业空头锁定较大规模持仓,对冲基金多头容易利用形势推升银价上涨,而配置型资金仓位偏低会因踏空回补而助添动力;此外,白银作为兼具工业与金融属性的品种,在地缘风险与日陡增的宏观形势下将吸引更多实物投资资金流入,金银比修复的预期将引导跨品种套利资金从黄金转向白银,进一步推升白银价格。综上,我们认为当前的白银已经具备宏观、产业供需和资金结构共振利多的时机,万事俱备只欠东风,在某个经济数据恢复强劲、地缘冲突爆发或现货紧缺的扰动下,白银有望在2025年迎来最佳补涨的机会。当黄金在"货币战争"中狂奔时,白银正悄然完成产业升级的"涅槃重生"。对于期货玩家而言,这不仅是金银比修复的套利机会,更是工业金属"王者归来"的战略级机遇。建议轻仓试多,紧盯库存数据和光伏装机进度,一旦出现"库存骤降+需求爆表"信号,可果断加仓!

风险提示

1、宏观经济二次探底:若全球经济复苏不及预期,工业需求可能再次陷入低迷,白银价格将面临较大下行压力。

2、地缘风险:大国之间短期走向和平,避险需求减弱。

3、光伏需求不足风险:光伏投资增速不及预期,从而减少需求。

正信期货想与您探讨行业动态,捕捉交易机会,同发展共进步。如有意向请加大雅微信(13397177604),进入“正信期货—策略服务群”,专业分析师与您一起共话全板块各大品种。

(大雅客服微信)

推荐阅读