作者:正信期货 农产品小组

春节前夕,随着印度泰国开榨进度加快,导致原糖远月跌破17美分/磅,而郑糖也跌破5800元/吨的支撑位,但在印度出口配额确认等利空释放之后,内外盘糖价开始出现震荡向上修复的走势。主要原因在于,本榨季全球供需虽然仍是过剩预期,但由于近期天气原因,北半球终产相对于榨季初期存在下调空间。

巴西:最新双周产量大幅下降,出口同比下滑

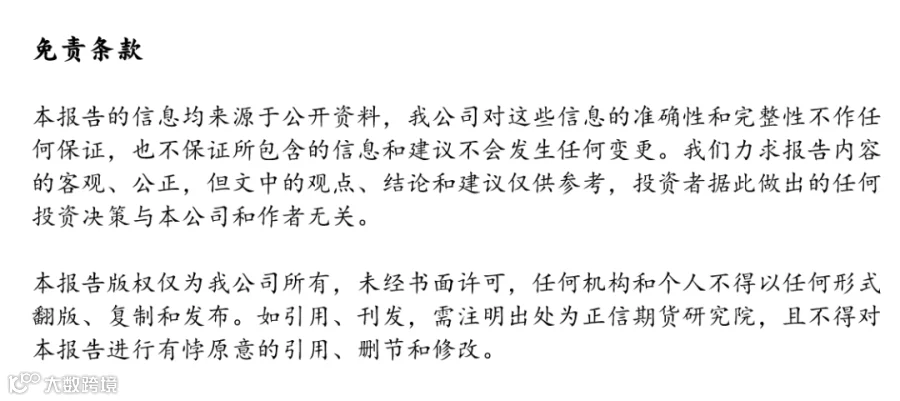

巴西24/25榨季产量基本明朗,UNICA数据截至1月上半月,巴西中南部地区产糖量为0.9万吨,较去年同期的4.3万吨减少3.4万吨,同比降幅达79.06%。

2024/25榨季截至1月上半月,巴西中南部地区累计产糖量为3979.4万吨,较去年同期的4210.3万吨减少230.9万吨,同比降幅达5.48%。

不过巴西产区降雨也改善下个榨季供应前景,市场预期下一榨季巴西产糖量仍然会回归到4000万吨上方。

出口方面,航运机构Williams发布的数据显示,截至2月5日当周,巴西港口等待装运食糖的船只数量为38艘,此前一周为37艘。

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西1月出口糖和糖蜜206.24万吨,较去年的320.24万吨减少114万吨,降幅35.6%。

印度:100万吨出口配外落地,但产量存在下调预期

1月20日,印度政府印度政府部门发布了批准2024-25年度100万吨食糖出口配额。回顾过往几个榨季,2021-22榨季年度,印度食糖出口约为1100万吨;2022-23榨季年度出口约600万吨,2023-24榨季年度则未允许食糖出口。

针对此次100万吨的出口配额,虽然对盘面形成了一波压力,但绝对量并不及此前市场普遍预期的2-300万,而且印度榨季终产目前也存在下调预期,后期继续发放出口配额的可能性也在大幅下降。

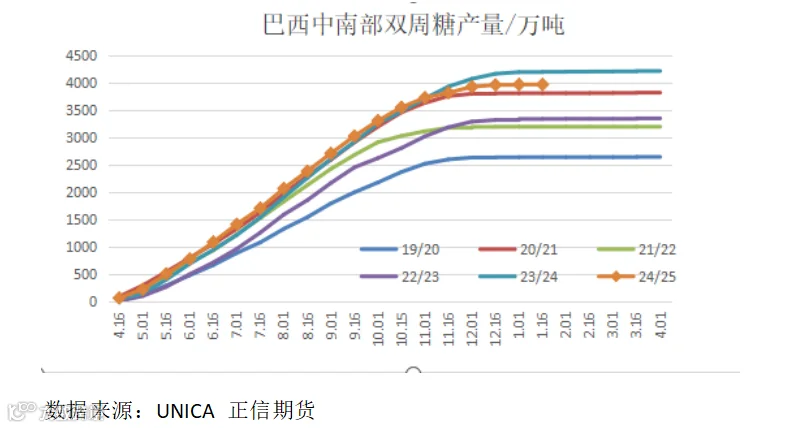

根据印度全国合作糖厂联合会(NFCSF)发布的数据,2024/25榨季截至2025年1月15日,全国共有507家糖厂正在进行食糖生产工作,较去年同期的524家同比减少17家;入榨甘蔗14821.4万吨,较去年同期的16128.3万吨减少1306.9万吨,降幅8.1%;产糖1305.5万吨,较去年同期的1512万吨减少206.5万吨,降幅13.66%。

据印度全国合作糖厂联合会(NFCSF)报告,印度的食糖产量可能仅为2700万吨,比去年减少了490万吨。由于甘蔗供应减少和作物受损,今年的甘蔗压榨预计会比往常更早结束。印度糖业及生物能源制造商协会(ISMA)发布的2024/25榨季第二次糖产量预估显示,总产量约为3102万吨,扣除预计用于乙醇生产的375万吨糖后,净糖产量预计约为2727万吨。此前NFCSF和ISMA对于印度糖产量的预估在2900万吨左右,目前产量预估下调约170万吨。

泰国:压榨压榨进度相对稳定

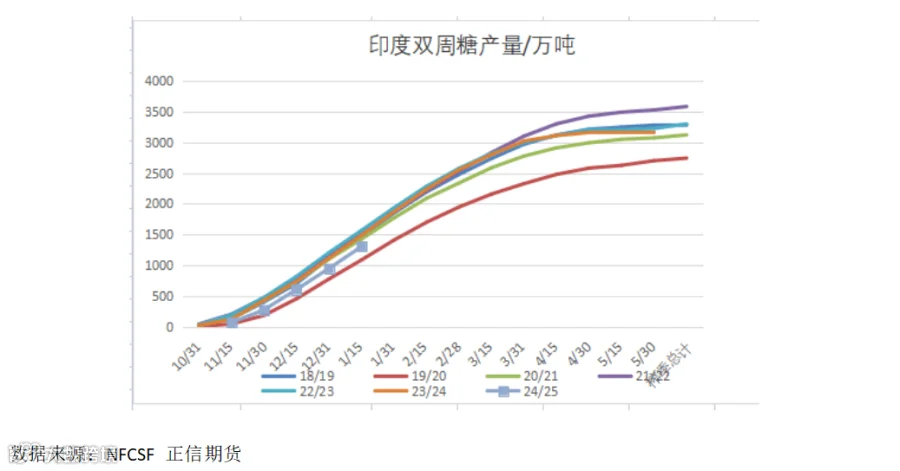

2024/25榨季截至2月9日,泰国累计甘蔗入榨量为6125.37万吨,较去年同期的5831.01万吨增加294.36万吨,增幅5.05%;甘蔗含糖分12.28%,较去年同期的11.97%增加0.31%;产糖率为10.471%,较去年同期的10.101%增加0.37%;产糖量为641.44万吨,较去年同期的588.98万吨增加52.46万吨,增幅8.91%。

其中,白糖产量111.54万吨,原糖产量502.57万吨,精制糖产量27.33万吨。

国内:广西产量有所下调,同比去年仍有较大增幅

国产糖方面,在本榨季开榨前,市场对于广西2024/25榨季产量普遍预估在670-690万吨,目前产量预估下调至640-650万吨。

截至2025年1月底,2024/25年制糖期(以下简称“本制糖期”)已有15家糖厂停机(甜菜糖厂12家,广西甘蔗糖厂3家),云南省有6家糖厂尚未开榨。本制糖期全国共生产食糖749.28万吨,同比增加162.52万吨,增幅27.7%;全国累计销售食糖373.5万吨,同比增加61.79万吨,增幅19.82%;累计销糖率49.85%,同比放缓3.28个百分点。

全球白糖仍处于增产周期

虽然目前北半球产量存在下调预期,但全球食糖仍处于增产周期。

澳大利亚糖和生物燃料分析机构Green Pool近日发布报告,预计2025/26榨季巴西中南部糖产量将从2024/25榨季的3995万吨增至4160万吨。

因巴西、印度和泰国的食糖产量增加,预计2025/26榨季全球食糖产量将增长4.5%至2.020亿吨,为有记录以来的第二高水平。

同时2025/26榨季全球糖消费量将增长1.2%至1.983亿吨,增幅较前一季度持平。

由此,预计全球糖市供需将在2025/26榨季转为小幅过剩,过剩量为270万吨。

小结

1、截至1月上半月,巴西中南部地区累计产糖量为3979.4万吨,较去年同期的4210.3万吨减少230.9万吨,同比降幅达5.48%。由于库存偏低,巴西1月出口量同比下降35.6%。

2、印度方面,官方确认发放100万吨出口配额,但估产存在下行风险,100万吨也可能是本榨季能够出口的上限;

3、泰国2024/25榨季截至截至2月9日,累计产糖量为641.44万吨,较去年同期的588.98万吨增加52.46万吨,增幅8.91%。压榨进度较为稳定。

4、国内广西产量预期有所下调,但总体产量较上榨季仍有大幅增长;

5、北半球部分产区产量存下调预期,但全球糖市仍处于增产周期;

观点:前期印度出口发放等利空因素盘面已有所消化,印度和国产糖终产均有下调预期,但中长期糖市仍处于过剩状态,糖价存在阶段性估值修复驱动,郑糖05盘面上方压力看6000整数位附近。

推荐阅读