作者:正信期货 有色小组

上市以来行情回顾

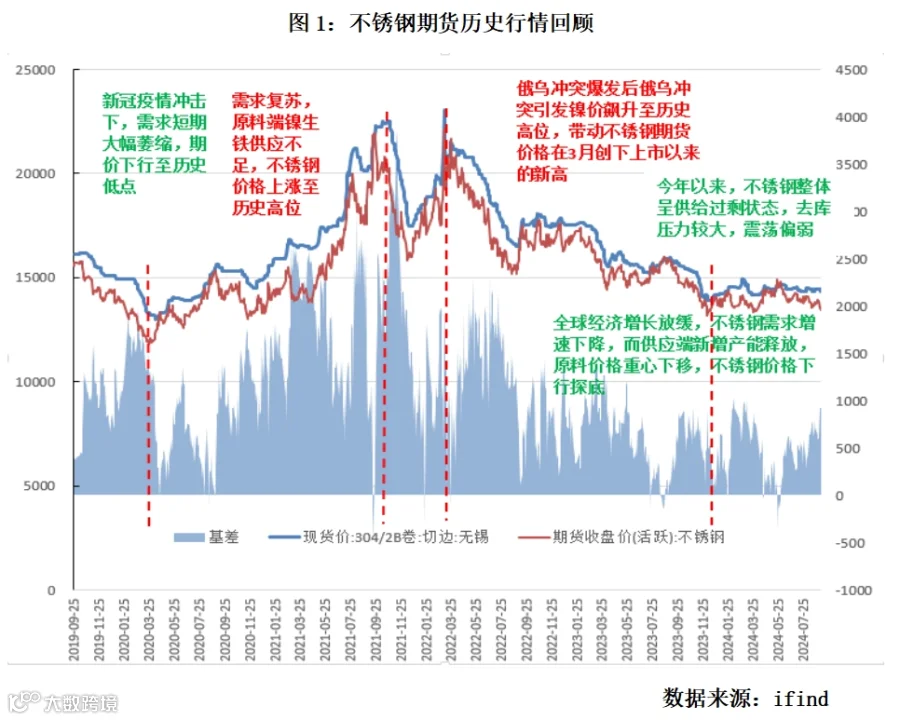

不锈钢期货于2019年9月正式上市。初期因行业供应整体过剩、库存高企,期价开启一波下跌行情。

2020年初至3月,受新冠疫情影响,不锈钢需求大幅萎缩,而生产端受到的影响较小,不锈钢期价下跌。3月下旬以后,随着宏观经济的回暖,终端需求出现复苏,不锈钢的开启一波上涨。9月1日后因需求不及预期,不锈钢期价再度回落。

2021Q1-Q3,受益于国内经济较海外市场更快复苏,不锈钢需求较强劲,叠加镍生铁供应不足,促使不锈钢期货价格震荡上行至22425元/吨。之后随着镍生铁供应紧张局面缓解,价格快速回落。

2022Q1,俄乌冲突引发镍价飙升至历史高位,带动不锈钢期货价格在3月创下上市以来的新高。随后,镍价回调及国内疫情对宏观经济的冲击导致不锈钢期货价格迅速回落。年末,随着房地产政策利好和全面降准措施的实施,市场情绪回暖,不锈钢期货价格小幅回升。

2023年初,在经济复苏预期下,行业高排产导致库存累积,但由于需求疲软和镍价持续走低,不锈钢期货价格急剧下跌。3月底价格触底后,不锈钢期货价格进入盘整阶段,期间印尼镍矿审查一度带领不锈钢期货价格反弹至16120元/吨。Q4随着印尼镍供应改善及需求不及预期,不锈钢接连下挫。

2024年初受印尼RKAB镍矿审批及大选影响,价格涨至14400元/吨后回落。Q2,宏观情绪及镍铁收储传闻支撑价格回升,5月新喀里多尼亚暴乱致价格最高上冲至14955元/吨,随后几个月因宏观数据走弱及需求疲软,价格持续回落。从历史行情来看,不锈钢期货的走势受下游需求情况及原料端(镍)成本的影响较多。

不锈钢基础知识

1、定义及分类

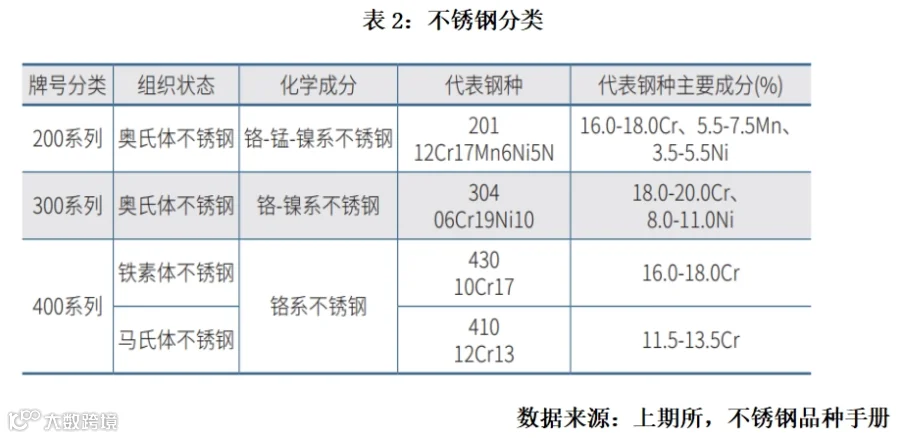

根据GB/T20878-2007中定义是以不锈、耐蚀性为主要特性,且铬含量至少为10.5%,碳含量最大不超过1.2%的钢。

不锈钢种类繁多,按组织结构可分为铁素体不锈钢、奥氏体不锈钢、马氏体不锈钢、双相不锈钢和沉淀硬化不锈钢。按化学成分可分为铬锰镍系、铬镍系不锈钢和铬系不锈钢,分别对应于美国AISI标准的200、300和400系列。

铬镍不锈钢(300系)因其综合性能优异而被广泛应用。其中,304不锈钢作为代表性钢种,其产量占300系总产量的80%以上,现货市场价值约为1500亿元。

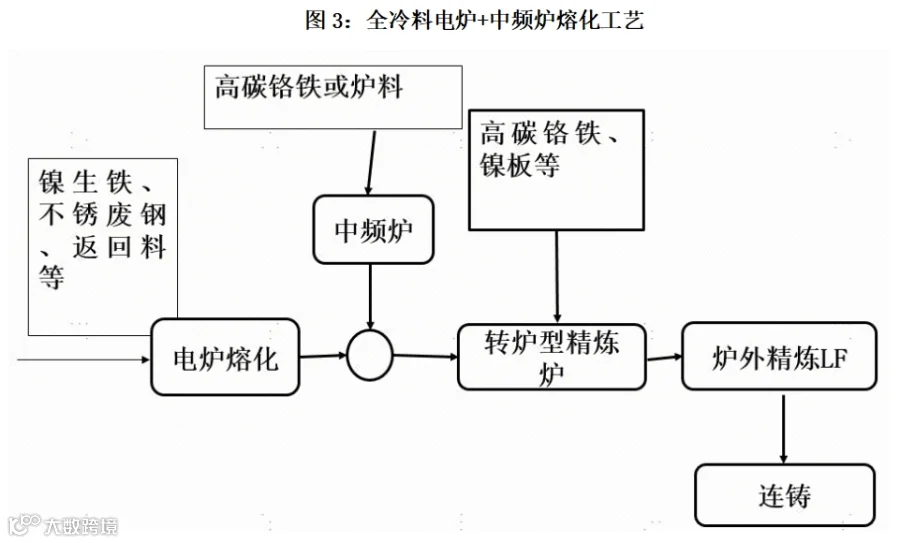

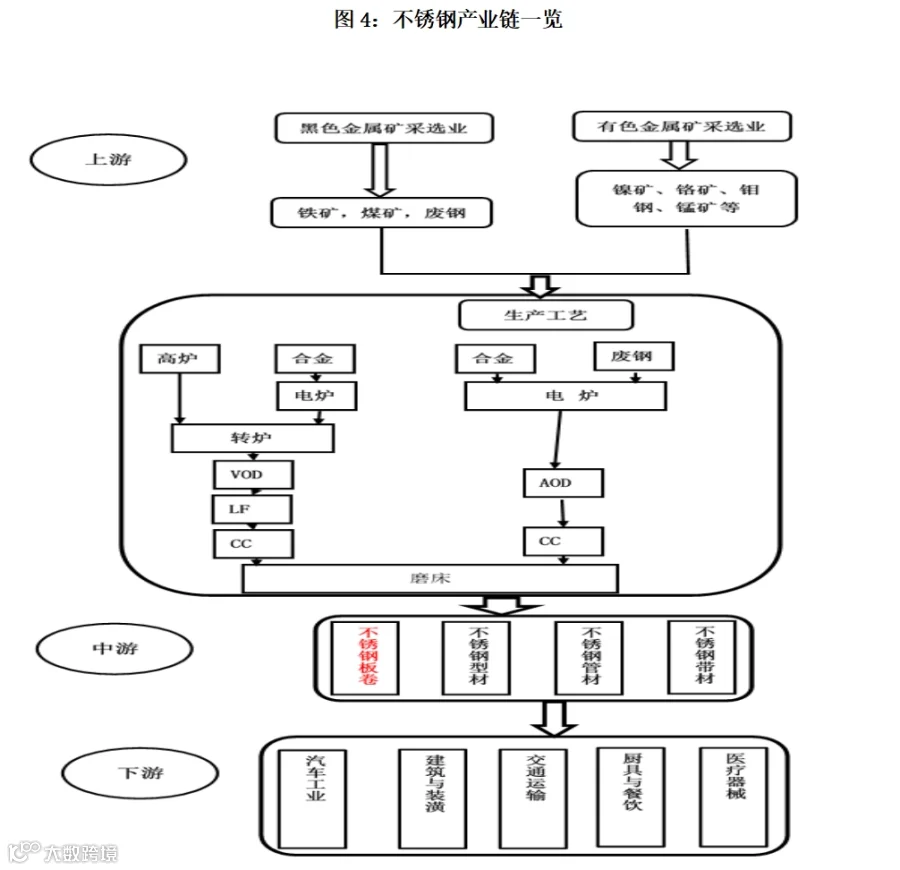

2、不锈钢的生产工艺

不锈钢的生产主要包括粗钢冶炼、热轧、冷轧等环节。冶炼工艺主要分为一步法、二步法和三步法,以及新型一体化生产方法。热轧工艺是以板坯为原料,经加热后由粗轧机组及精轧机组制成带钢。冷轧多采用厚度在3.0-5.5mm的不锈钢热轧产品,经过冷轧设备的压延加工之后,生产成不锈钢冷轧产品。

不锈钢主要由锰、镍、铬及铁等元素构成,不同类型的不锈钢在这些元素的具体配比上有一定差异。铬元素是增强不锈钢的抗腐蚀性,而镍的添加则有助于稳定其内部晶体结构,从而进一步提升材料的整体性能。

3、不锈钢的应用

不锈钢以其良好的耐腐蚀、耐热、耐低温等性能被广泛应用于餐具、家用电器、机械制造、建筑装饰、煤炭、石油化工等领域。马氏体不锈钢能用于生产餐具、刀刃、机械零件、涡轮机叶片等对硬度要求较高的产品;奥氏体不锈钢能用于众多家用电器、汽车配件、医疗器具以及建材、食品工业、农业等领域;铁素体不锈钢能用于生产汽车排气管、热交换机、集装箱等产品。

全球及我国供需格局

1、供给情况:全球不锈钢产量稳步提升

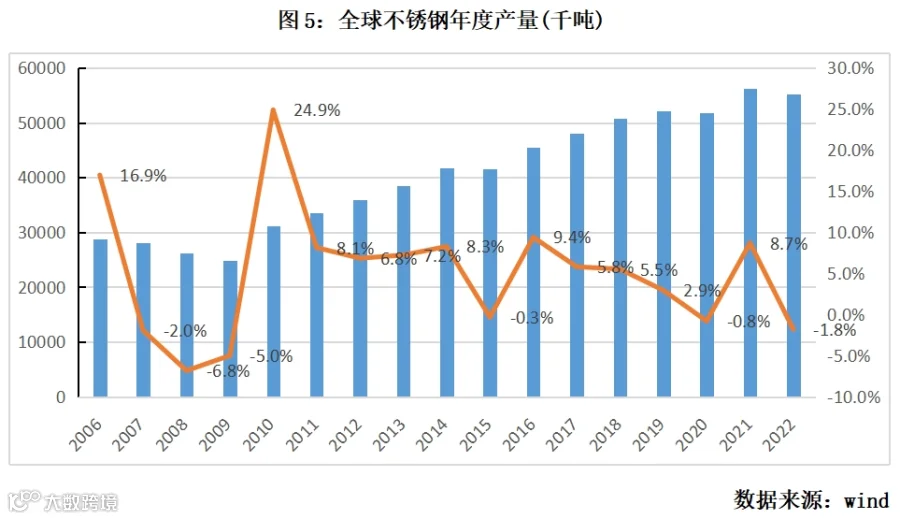

2010-2022年全球不锈钢产量整体呈稳步增长态势,年复合增长率为4.9%。2022年全球不锈钢粗钢产量5525.5万吨,同比下降1.8%。中国的不锈钢产量3197.5万吨,位居第一,占全球产量的比重57.9。我国不锈钢产量占全球的半壁江山。亚洲(不含中国和韩国)的不锈钢产量为741.1万吨,占比13.4%。欧洲的不锈钢产量为629.4万吨,占比11.4%。美国的不锈钢产量为201.7万吨,占比3.7%。

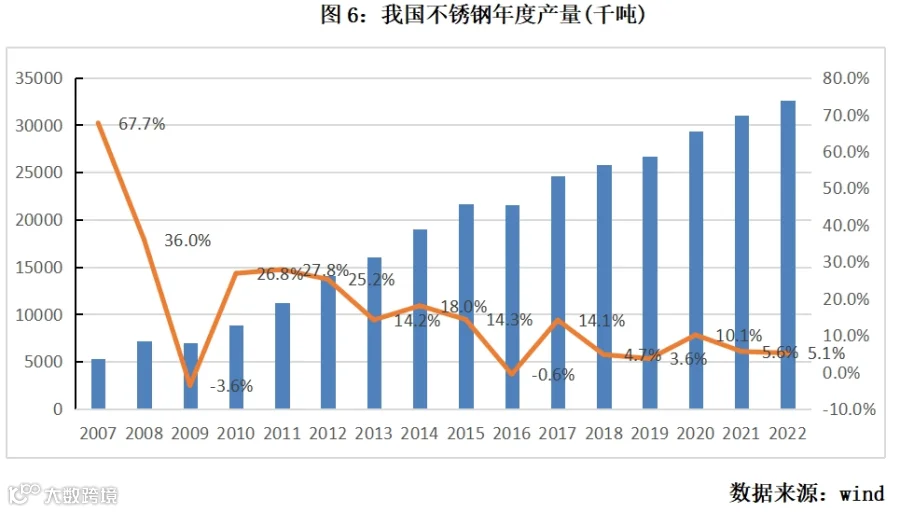

我国的不锈钢产业起步较晚,但发展迅速。2010-2021年我国不锈钢产量的复合增长率达18.0%,产量增速全球领先。我国不锈钢行业的发展可以分为3个阶段:2002-2007年我国不锈钢产量高速增长,08年金融危机有个短暂的同比下滑,随后几年又恢复较快的增长。我国不锈钢产量占全球的比重也从2006年的18%提升至2021年的58%。从2014年开始,我国不锈钢产量占全球的比重就一直在50%以上,处于世界第一。从产能上看,目前我国不锈钢年产能在5000万吨水平,利用率在70%左右。2024年,我国确定新投入的不锈钢产能约有700万吨,计划投入的不锈钢产能约有600万吨,共计1300万吨。

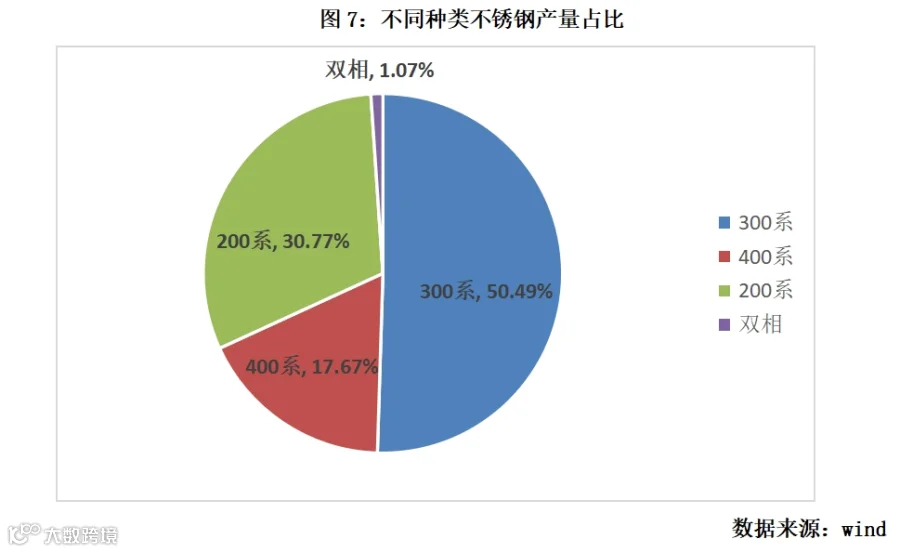

我国不锈钢产品以200系和300系为主。2023年Cr-Ni 钢(300系)产量1851.94万吨,占比50.49%;Cr钢(400系)产量647.95万吨,占比17.67%;Cr-Mn钢(200系)产量1128.36万吨,占比30.77%;双相不锈钢产量393381吨,占比1.07%。

我国不锈钢产能主要分布在华东和中南区域,占比分别为48%和29%。其中,福建是我国不锈钢生产能力最大的省份。我国不锈钢行业集中度较高,2022年不锈钢产量在200万吨及以上的企业有5家,合计产量1923.7万吨,占全国总产量的60.2%。CR10的企业在全国产量中占比达77%,排名靠前的企业主要是青拓集团、太钢不锈等。

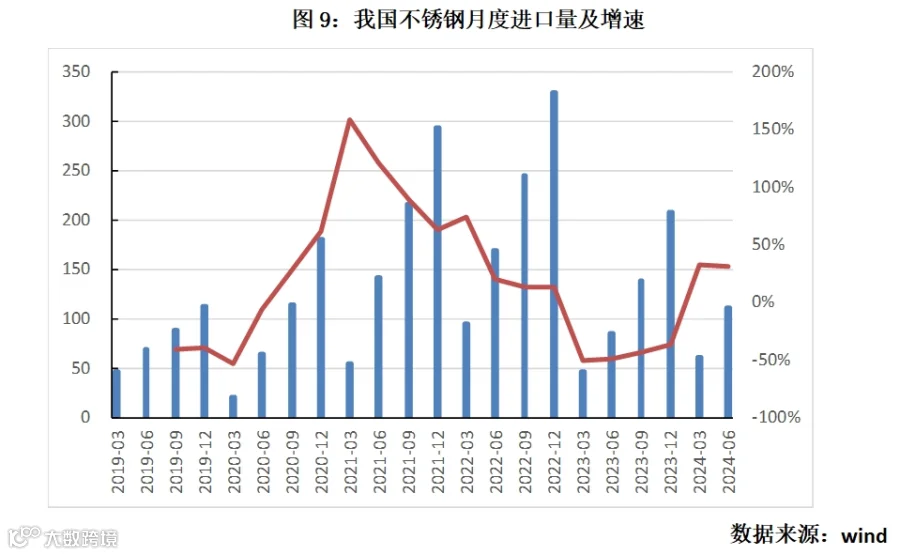

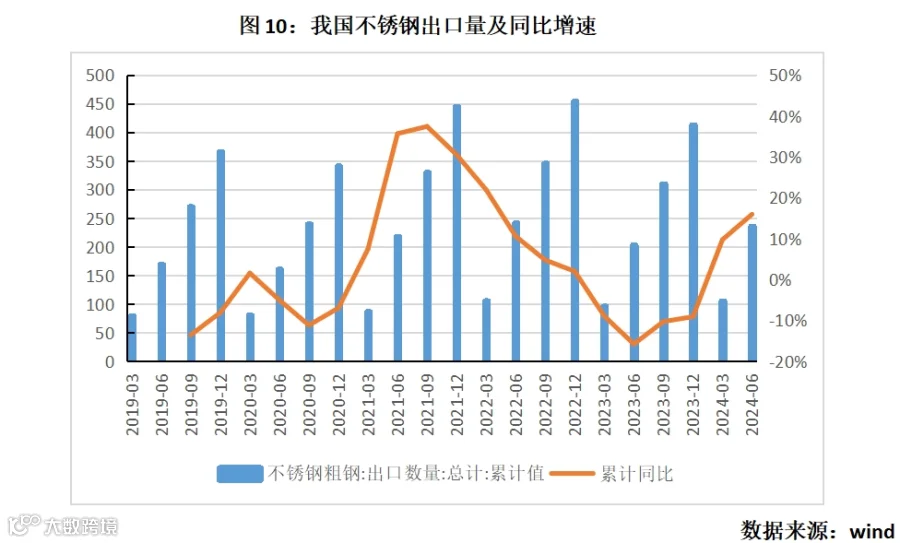

2010年以前,我国国内不锈钢产量无法满足需求,需要进口不锈钢来弥补。2010年以后,随着我国不锈钢产能的扩大,产量快速增长,出口量也逐年提高,我国转变为不锈钢的净出口国。2023年我国不锈钢出口量达413.73万吨,进口量207.09万吨。

2、需求情况

不锈钢具有良好的耐腐蚀、耐热、耐低温等性能,下游需求主要是金属制品和机械设备。

(1)全球需求情况:我国占主导

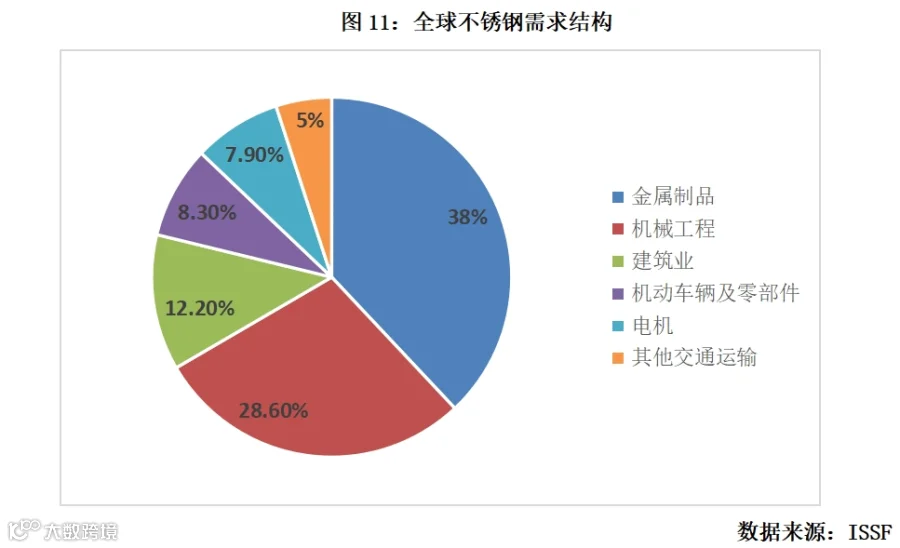

2022年,全球不锈钢消费的主要领域是金属制品(38%)和机械工程(28.6%),两者合计占比达66.6%。其他消费领域依次是建筑业(12.2%)、机动车辆及零部件(8.3%)、电机(7.9%)和其他交通运输(5%)。发达国家的人均不锈钢消费量提升已达瓶颈,增长空间有限。我国不锈钢消费量占全球总消费量的5成以上,需求增速高于全球平均。

据国际钢铁协会此前预测,2024年全球不锈钢消费量将增长3.9%,这一预测主要基于中国市场5.7%的增长预期,其他评估地区的增长预期均未超过1.4%。

(2)我国需求情况:近几年增速有所放缓

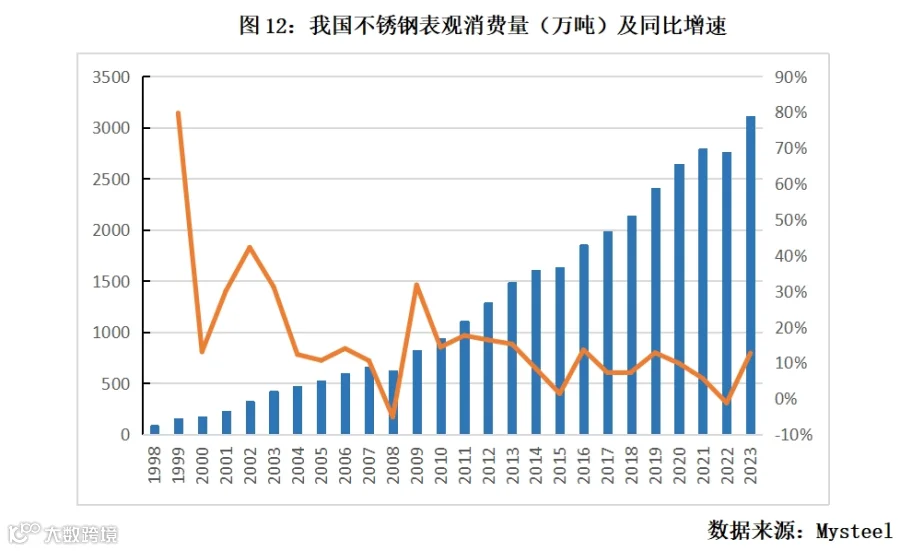

不锈钢的需求情况与宏观经济具有较强相关性。1998-2020年我国不锈钢表观消费量维持较快增长,从1998年的85万吨增长至2020年的2642万吨。近几年因宏观经济增速放缓及地产下行周期,不锈钢消费增速有所放缓。

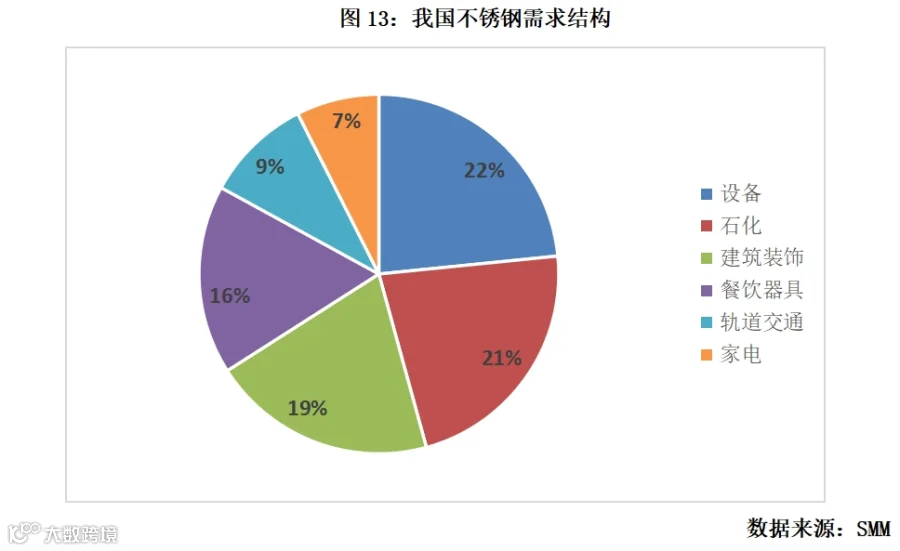

我国不锈钢下游应用比较广泛。据SMM,我国不锈钢消费的下游细分行业主要是设备(22%)、石化(21%)、建筑装饰(19%)、餐饮器具(16%)、轨道交通(9%)、家电(7%)等。其中,建筑装饰、餐饮器具和家电行业都是房地产后周期行业,用钢需求都与房地产竣工面积有较强的相关性。