作者:正信期货 黑色分析师 谢晨

历年黑色春节行情多围绕“冬储博弈”与“预期兑现”展开,回顾十年走势,节前上涨的概率较高,然而随着行业波动收窄、预期提前交易、现实过度转弱,这一季节性规律逐渐失效。展望节后行情,市场在宏观预期反复与产业边际转好的背景下,预计能走出库存高位利空带来的低点,迎来一波修复行情。

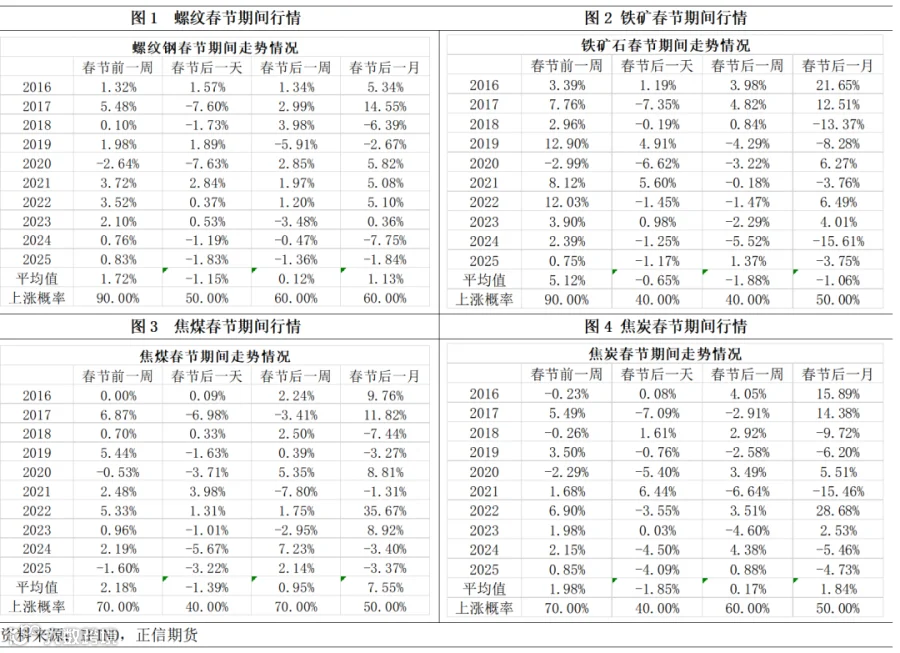

历年春节行情走势回顾:节前上涨确定性高,节后规律不明显

回溯2016-2025年十年期间的春节前后的黑色市场,可以看出节前上涨的确定性较高,其中螺纹、热卷上涨概率为80%-90%,铁矿90%,双焦上涨概率为70%,黑色商品基本呈现出了明显的红包行情。其中的逻辑在于:春节前一周,随着终端工地陆续停工,市场进入被动累库阶段,行情交易核心转向对节后需求的“强预期”,价格往往在冬储需求和宏观政策憧憬下获得支撑,形成“弱现实、强预期”的格局。

而春节后,行情的走势不甚明朗,节后涨跌概率往往五五开,最近三年,节后第一天,双焦价格均呈现弱稳、小跌的走势。究其原因,节后行情进入关键的“验证期”,价格走势高度依赖于实际需求启动速度与节前累积库存的消化情况。若旺季需求能快速展开,价格便能延续强势;反之,则可能导致负反馈式的下跌。而连续两年,成材都呈现旺季不旺的行情,在春节后的一个月出现了明显下跌的走势。这一情况,也是伴随着房地产行业进入深度调整期,建筑钢材需求集中释放的概率降低、贸易商的“冬储蓄水池”功能持续弱化、主动囤货待涨积极性转弱的现象出现的。春节前后、需求未启动前,行情越来越依赖于宏观情绪和资金博弈,而非传统的产业供需基础,春节行情的波动逐渐放缓,市场观望情绪占据上风。

今年节前行情偏弱的原因:冬储弱库存高,预期提前透支

2026年春节前,黑色商品市场整体承压明显,价格冲击前期箱体下沿,其背后的逻辑是产业层面三重压力共振。

首先,冬储需求实质性走弱,市场驱动引擎失灵。冬储曾是春节前支撑价格最重要的自发现象,但如今已成强弩之末。贸易商群体在经历了行业利润持续被压缩和市场风险事件后,心态极为谨慎,补库意愿明显回落,社会库存蓄水功能减弱。根据市场调研数据,节前江苏地区建材企业代理商统计的主动冬储占比不足三分之一。

其次,宏观预期效应提前透支,情绪驱动后劲不足。2025年底至2026年1月初,随着全球大宗商品价格的暴涨、黑色商品在流动性泛滥的再估值预期里一片向好。然而在成交逐渐转弱的淡季现实中,提前炒作的预期行情难以持久。在有色金属、贵金属的回调背景下,黑色商品同步跟跌,再回震荡区间下沿。

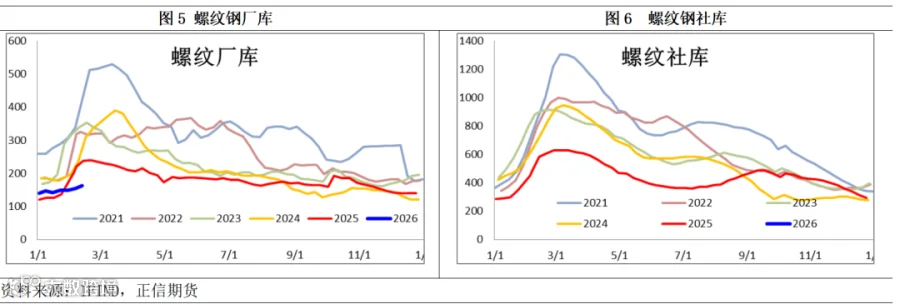

最后,库存累积速度与结构并存压力,压制价格反弹空间。尽管1月以来,钢厂主动控产,铁水产量并未恢复至市场预期的232万吨水平,但减供也不明显,同时在需求收缩幅度更大的背景下,库存呈现加速累积情况。数据显示,截至2月12日,螺纹钢在产量同比减少5万吨的背景下,厂库同比增加27万吨,社库同比增加77万吨,五大品种钢材累库压力同比明显扩大。

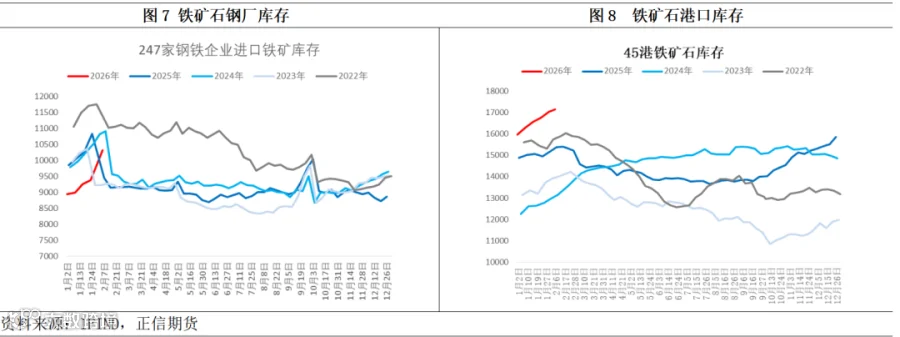

不仅是中间贸易商不愿冬储,钢厂对于原料的采购思路,也变成了提前采购、谨慎备货,避免需求集中释放带来的价格大幅攀升。截至2026年2月12日,45港铁矿石库存已攀升至1.7亿吨以上,不仅连续累库,更创下历史同期最高水平,对价格产生了明显的压制作用。

春节后行情展望:短空长多,静待破局

终端需求启动之前,节后市场将立即面临“高库存”与“弱需求”的严峻考验。按照市场调研情况,终端需求将在3月陆续启动,而钢厂的复产节奏明显快于需求恢复,供应增加需求下滑,可能导致价格出现恐慌式下跌。但考虑到建材冬储资源偏少,板类政策以实时报价为主,可供砸盘的现货数量不多,成本压力不明显,下方下跌的空间或有限。

中长期来看,利好因素逐步积聚,格局转向谨慎乐观。节后预计两会开始吹风,反内卷和消费支持政策预期反复炒作,时值“十五五”开局之年,基建投资或有发力可能。叠加价格绝对低位,任何积极信号都可能显著提振市场情绪,给盘面带来修复的可能。

同时,成本端存在阶段性炒作的可能。尽管长期看铁矿石供应趋于宽松,但一季度正值南半球飓风季和雨季,澳大利亚和巴西的发运传统上处于季节性低位。若海外供应受到天气等因素扰动,叠加国内钢厂在节后存在一定的复产补库需求,可能为矿价带来阶段性的反弹动力,从而从成本端对钢价形成支撑。

展望节后,黑色市场预计将呈现“短空长多”的走势,在需求实际启动前,盘面或有交易库存超预期累积的可能,急跌一把,随后在预期修复和利空转弱的影响下,缓慢修复,下方空间有限。

推荐阅读

点赞

收藏

分享