作者:正信期货 农产品小组

摘要

10月USDA报告对美豆丰产再次确认,同时维持全球大豆供应保持充足预期,全球豆系价格整体承压。不过季节性来看,四季度美豆出口销售仍有提升预期,巴西大豆播种缓慢,但目前天气较转好对大豆播种及生长均存在利好,而国内四季度豆粕下游需求有提升预期,且将面临持续去库过程。总体来看,豆粕内外盘并未形成共振,豆粕价格难以形成单边行情,或将持续处于低位震荡。

美豆及全球大豆供应预期充足

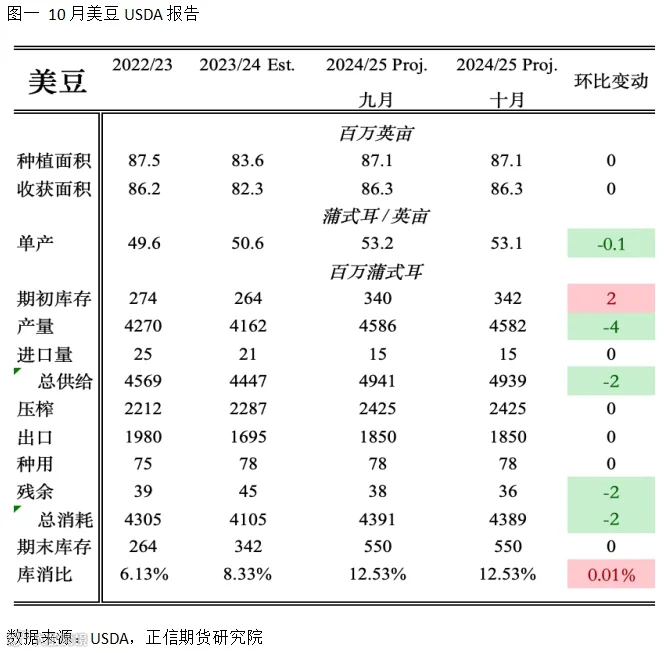

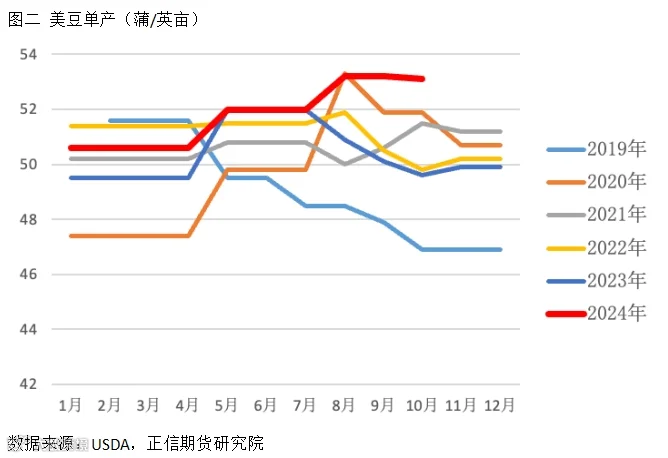

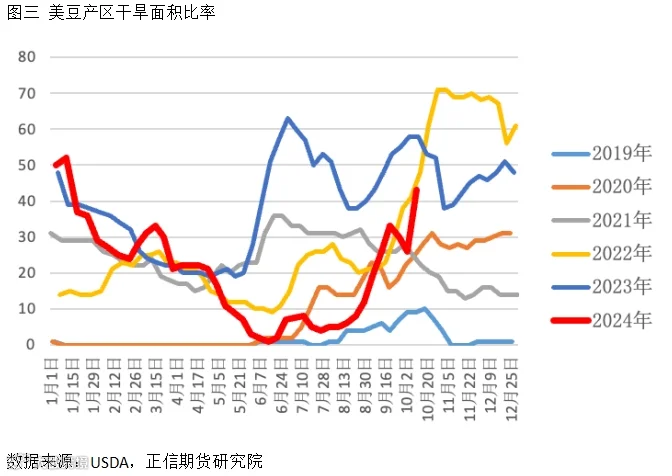

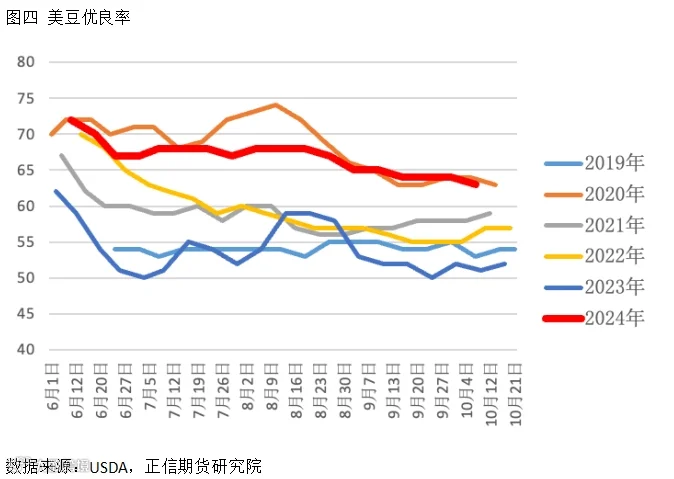

10月USDA报告再次确认美豆丰产的事实。虽然美豆单产被下调0.1蒲/英亩,但53.1蒲/英亩的单产仍处近20年同期最高;与此同时,美豆种植面积保持在8710万英亩,处于近20年第5位,从而产量录得45.82亿蒲,为近20年第二高位,仅次于2018年的46.90亿蒲。本次美豆单产下调的主要原因在于,9月以来美豆产区天气持续干燥,从产区干旱面积来看,8月30日仍仅有12%的区域受到干旱影响,处于往年同期偏低;但至9月27日干旱面积便上升至30%,处于往年同期高位。由此带来美豆优良率出现小幅下调,从8月末的68%下调至9月末的64%。不过64%的优良率仍处于往年同期偏高位置,从而本次单产仅仅是小幅下调。另外当前美豆已经处于收割期,产量基本形成,而USDA对美豆单产调整相对充分,未来继续调整幅度或有限,即本年度美豆丰产基本确认。

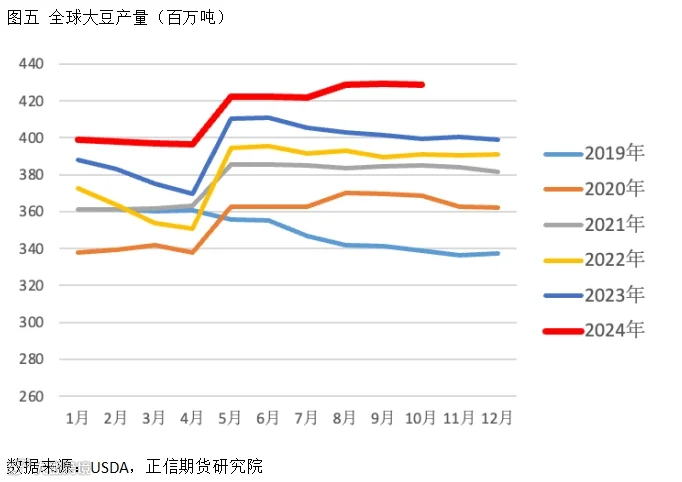

USDA报告继续保持南美大豆丰产预期。其中巴西大豆产量保持1.69亿吨,为历史最高;阿根廷大豆产量保持5100万吨,为正常年份相对较高水平。对于巴西大豆产量,市场曾有过下调预期,原因在于今年6月到9月巴西大豆产区降雨稀少,导致大豆播种时间窗口后移,不过播种时间窗口后移并不一定能改变巴西大豆产量预估,毕竟目前巴西雨季已经来临,预计之后巴西大豆生长状况将保持良好。

USDA报告小幅下调全球大豆产量预估,但仍为历史同期最高。下调原因主要美豆产量减少,其他大豆主产国产量基本均未变动。伴随着其他供应与需求项存在小幅调整,全球大豆期末库存小幅上调至1.3465亿吨,库消比录得33.44%,为近20年同期最高水平。

国内外季节性因素多空并存

美豆及全球大豆丰产基本确定美豆及国内豆粕价格持续处于低位的格局,而季节性的供需变化将影响价格变化的节奏。

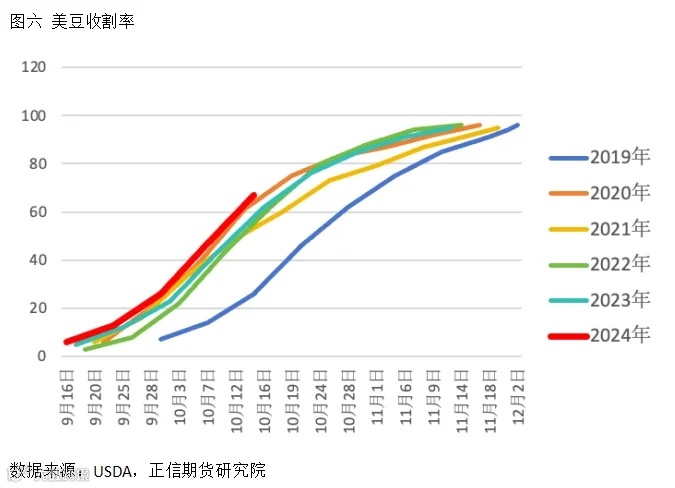

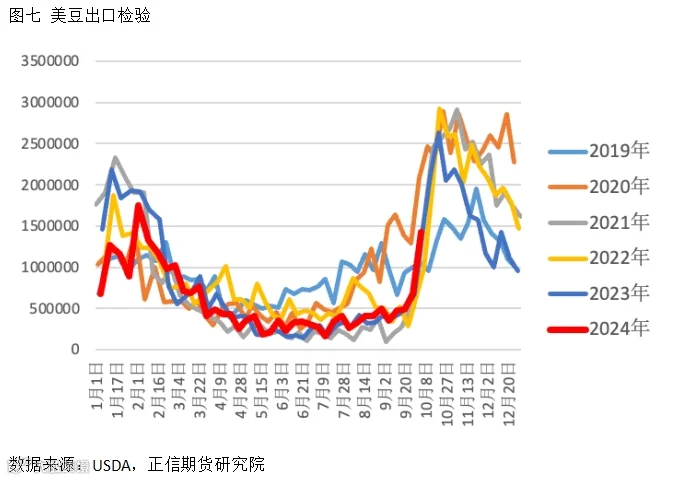

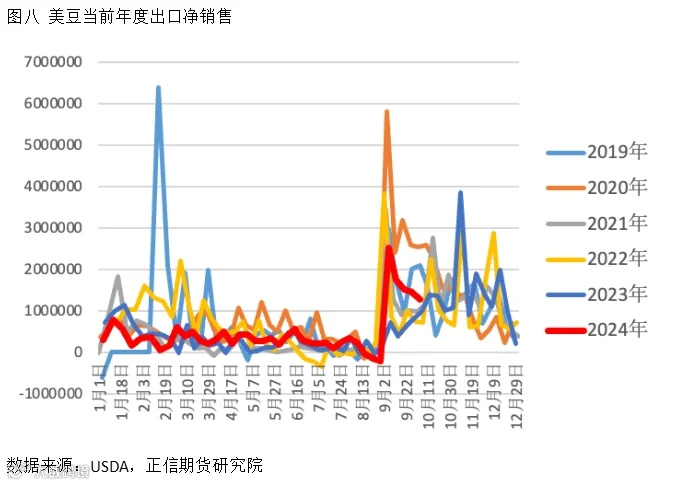

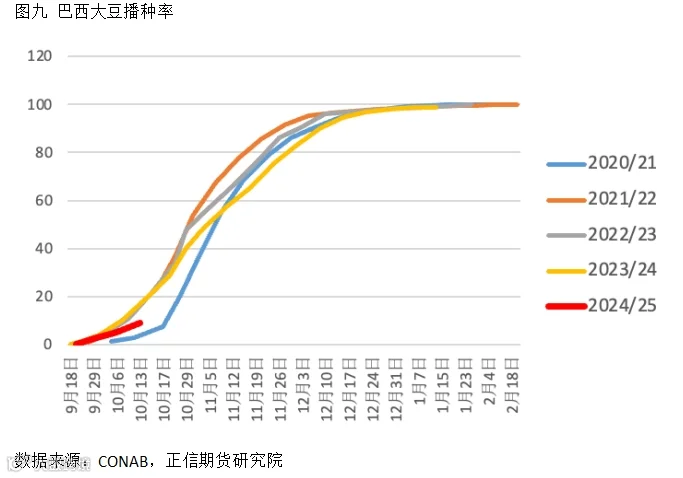

供应端来看,目前最大的影响因素是美豆收获及出口节奏和巴西大豆播种进度。10月以来,美豆产区降雨稀少,大豆收割不断加速,截至10月15日大豆收割率录得67%,处于近10年同期最快水平。大豆收割偏快加速美豆上市供应,美豆出口销售及出口检验均处于较快水平。而根据中国进口大豆买船统计,因暂无压榨利润国内对11月和12月的大豆采购稀少,未来美豆出口销售仍有增长空间。另外受前期干旱影响,巴西大豆播种进度偏慢,尤其是最大主产州—马托格罗索州,往年正常播种时间在9月中旬,今年往后推迟一周至中下旬才开始播种。而整体速度来看,截至10月13日巴西大豆播种率9.1%,远低于前三年均值的21.4%。供应端的节奏在一定程度上对美豆价格存在支撑。

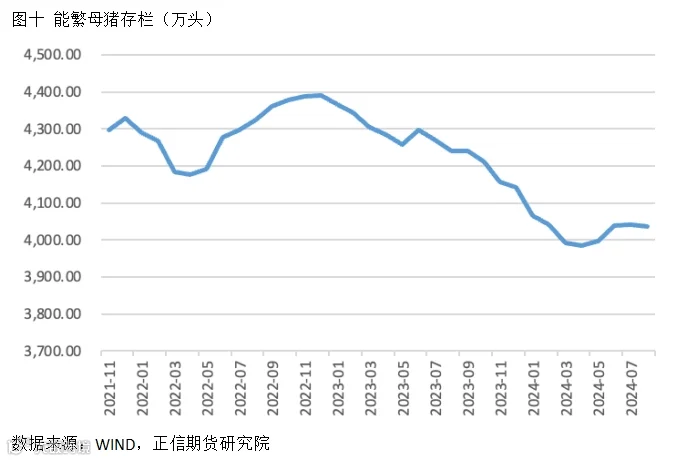

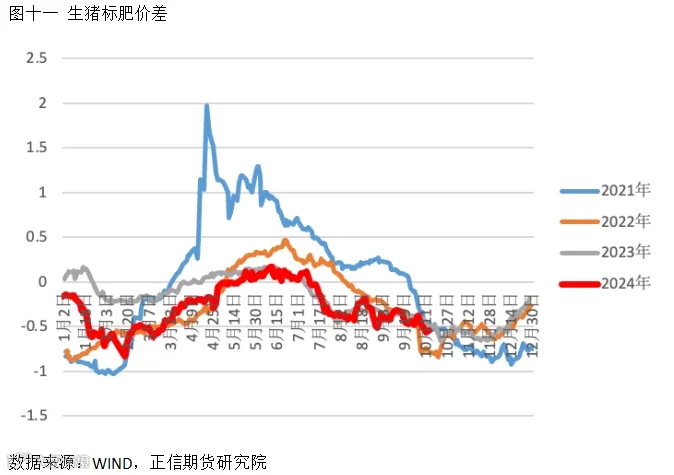

国内端来看,进口大豆供应仍处于较高水平,不过在四季度有到港减少预期。原因在于受油厂大豆持续胀库影响,三季度国内大豆采购量减少,预计四季度国内大豆将面临不断去库过程。而从豆粕下游养殖端来看,2023年6月至2024年4月能繁母猪存栏处于持续去化过程,不过受生产效率的提升,生猪存栏预计降幅有限,且随着四季度腌腊、灌肠等对肥猪的需求提升,目前生猪标肥价差持续缩窄,预计四季度二育压栏现象明显。综合来看,四季度下游养殖对饲料需求预计环比提升,或将加速豆粕去库过程。

内外盘未形成共振,豆粕价格将处于低位震荡

全球大豆供应预期充足,但阶段性国内外均有支撑,豆粕内外盘并未形成共振,豆粕价格难以形成单边行情,或将持续处于低位震荡。四季度我们仍需关注美豆出口销售进度,在压榨利润偏低下国内买船能否对美豆形成支撑;而随着巴西大豆播种推进,四季度巴西大豆产区天气将成为关注重点。目前巴西雨季来临,整体降雨充沛,而更长期的气候则需关注拉尼娜的发展进程。10月美国气候预测中心(CPC)继续预估9月-11月拉尼娜发生概率为60%,而在拉尼娜气候背景下,巴西南部和阿根廷均有遭遇干旱的可能。