作者:正信期货 化工分析师 黄益

核心观点

(1)近两年爆火的泡泡玛特引领潮流,情感经济被重新定价,但其生产原料是常见塑料如PVC、ABS等。

(2)“新消费”的发展难掩“老消费”的困境,PVC下游终端需求中以地产链为主,个别新兴消费增长难以拉动PVC需求,未来依旧需要关注地产端表现。

(3)策略:短期PVC在商品氛围好转下出现反弹,但难以改变基本面格局,持续向上驱动或有限,仍以底部区间行情对待。

泡泡玛特爆火重新定价情感经济

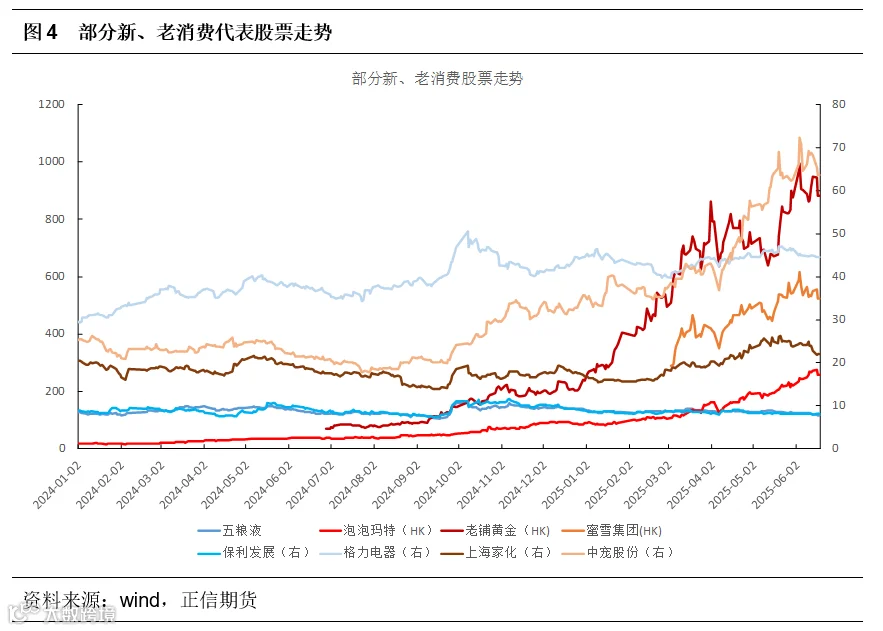

从茅台到泡泡玛特,一代人有一代人的“社交硬通货”,泡泡玛特的成功,本质上是通过IP运营+稀缺性营销(如盲盒、限量款),将普通玩具升级为具有收藏价值的“潮流艺术品”,这种模式不仅提高了客单价,还形成了稳定的粉丝经济。其中代表性的潮玩IP LABUBU凭借情感价值与稀缺性营销,让情感经济正在重构全球消费逻辑,不久前一件薄荷色的LABUBU拍出了108万的天价,让人们振奋与意外。

虽然泡泡玛特引领潮流,但其生产原料是常见塑料如PVC及ABS。目前泡泡玛特大多数潮流玩具如MOLLY、LABUBU、DIMOO 等系列的玩偶主体,都是以PVC为主要材料制作而成,另外一些配件和装饰,如帽子、衣服、背包、武器等也会使用PVC材料,部分需要负重或者形态尖锐的配件则会用到ABS。

泡泡玛特使用 PVC 的原因包括(1)成本优势:PVC 价格相对较低,大规模生产潮流玩具时,能够有效控制成本,使产品在价格上更具竞争力,符合泡泡玛特面向大众消费市场的定位。(2)易于加工成型:PVC 良好的可塑性和加工性能,使得泡泡玛特可以将设计师创作的各种独特IP形象,通过注塑等工艺精确地制作出来,很好地还原设计细节,保证产品质量和外观效果,满足消费者对于精美造型的需求。(3)质感与视觉效果:经过处理的PVC材料可呈现出不同质感,如光滑、哑光、磨砂等,带来丰富的视觉和触觉体验。同时方便进行上色、涂装等处理,使玩具色彩更加鲜艳、持久,增强吸引力和观赏性。(4)稳定性和耐用性:PVC材料能够保证潮玩产品在正常使用和保存下,不易发生变形、损坏或褪色,适合作为收藏品被消费者长期保存和欣赏。

“新消费”的发展难掩“老消费”的困境

以泡泡玛特为代表的“新消费”发展成为当下热点,代表着消费需求的结构性变革,从功能消费到情感价值。90及00后作为新经济主力军,消费动机从“实用需求”转向“情绪价值”。数据显示,近70%受访者每季度至少参与一次体验式消费(如潮玩、剧本杀),且对 IP 联名产品接受度较高,这种娱乐化、圈层化、符号化的消费特征,使盲盒、手办等 “无用之用” 的商品成为情感表达与社交货币。现代社会快节奏与高竞争催生“治愈经济”需求,如泡泡玛特通过盲盒的“未知性”(多巴胺刺激)、隐藏款的“稀缺性”(收藏成就感)、同时“孤独经济”推动单人消费崛起,潮玩成为陪伴型消费品,契合“单身社会”的情感慰藉需求。此外社交媒体(抖音、小红书、B 站)成为新经济的“放大器”,用户通过拆盒视频、收藏展示、同人创作形成内容生态,这种社交裂变 + 口碑传播模式,使新经济品牌能以低成本触达海量潜在用户。

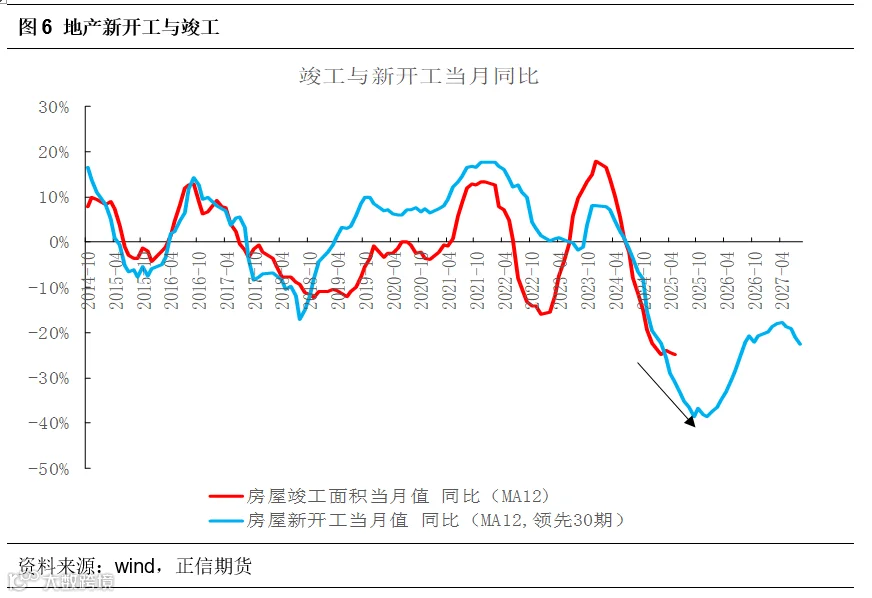

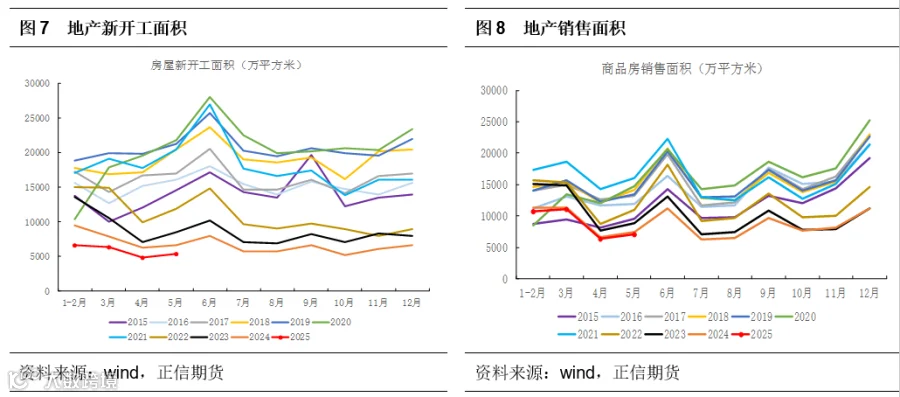

而以地产为代表的“老消费”遭遇压力,但尽管面临挑战,其不可替代性依旧存在。过去20年中国城镇化率大幅提升,居住条件改善的同时也导致土地资源错配,过去房产是家庭主要资产,但高房价挤压消费与创新投入,加剧社会阶层固化。2021年“三条红线”政策收紧,房企融资渠道收窄,而人口老龄化与出生率下降预期导致住房刚需减弱,行业自此进入深度洗牌期。从终端地产数据看,2025年1-5月竣工累计同比下滑17.3%,新开工累计同比下滑22.8%,销售面积累计同比下滑2.9%(施工端继续走弱,销售端降幅收窄)。2025年竣工端存量项目预计将保持缩减,目前地产政策仍集中于“控增量、降存量、提质量”。

泡泡玛特代表的新消费与房地产代表的老消费,本质上是创新驱动型经济与资源依赖型经济的分化,二者在产业逻辑、价值创造、社会影响等维度存在系统性差异。就目前而言,房地产关联上下游超50个行业,仍需“软着陆”避免系统性风险,最终回归居住本质;新经济的扩张则需要突破 “潮流周期” 限制,产生持续的竞争力。

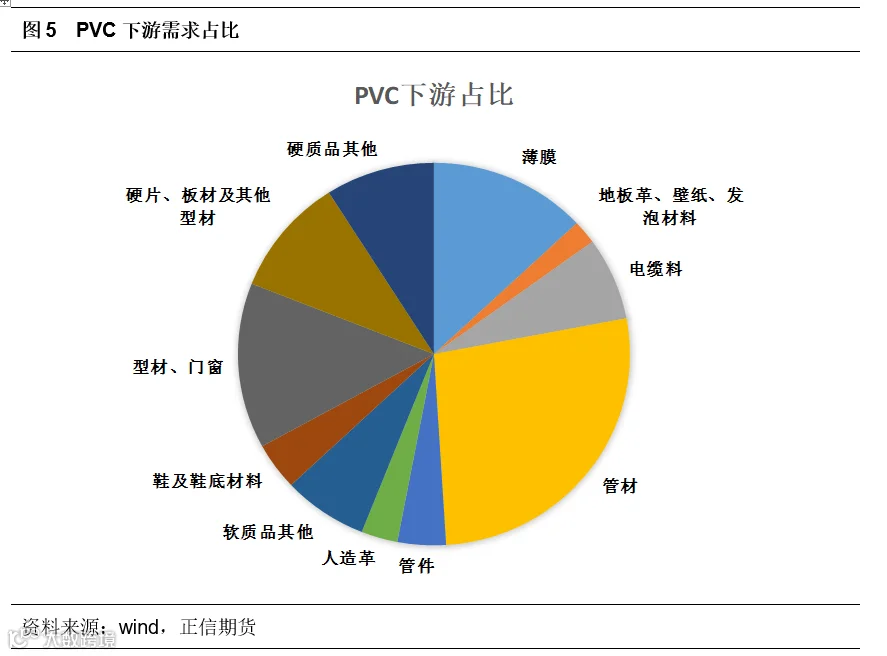

PVC下游制品主要包括两类,一类是硬制品:其中管材管件、型材门窗需求占比超过 50%,其终端对应的是地产。另一类是软制品:地板等板材铺地材料、薄膜、电缆料、人造革、鞋及鞋底材料、软管、玩具等,其中玩具类软制品在近些年体育文娱发展下表现较为不错,但由于整体需求有限,难以对PVC需求端起到足够支撑。

就针对PVC而言,新型需求的发展目前难以撼动地产方面的需求,而一般竣工端决定PVC当下需求,新开工决定未来需求预期,近两三年新开工的持续走弱,将影响到未来两年的竣工端,后续地产链对PVC需求仍有走弱可能。

PVC基本面依旧存压,难见驱动

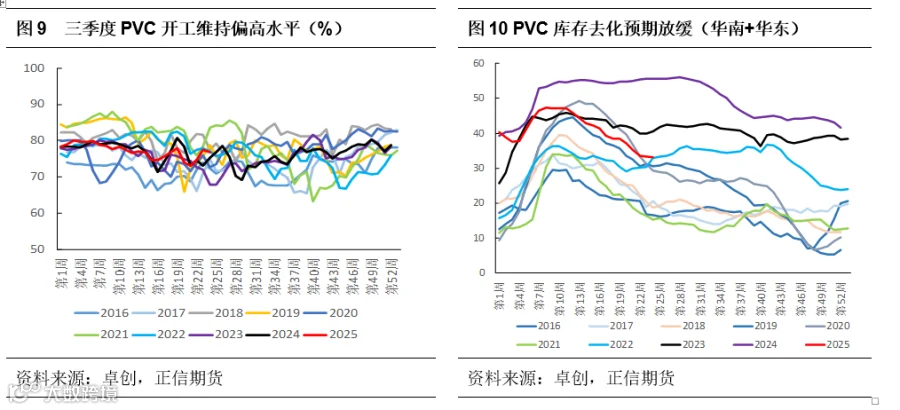

1、检修季逐步结束,行业后期去库预期放缓

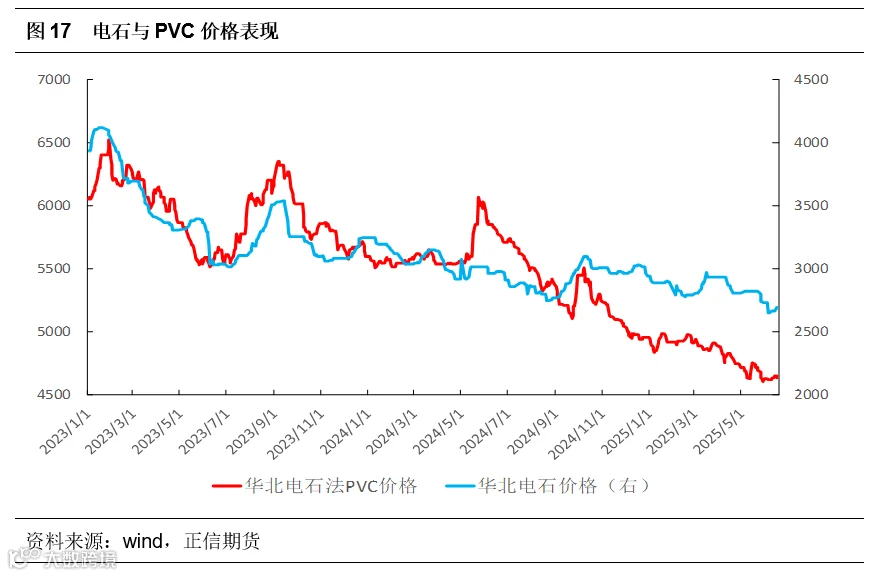

从行业特性来看,二季度是PVC行业集中检修季,今年在氯碱-PVC一体化仍有一定利润的情况下,行业维持正常检修,超预期检修现象有限。而随着集中检修季的逐步结束,后续检修计划不多,此外三季度有新增产能投放计划,一旦新增产能集中落地,对供应端将产生较大的压力,PVC供应端仍较为充裕。

从库存上看,4-5月在检修以及出口单交付下,市场成交好转,行业延续去库走势,然而6月上旬开始行业去库速度放缓,当前库存绝对量依旧高位。目前下游制品企业终端订单不足,软制品虽尚可,但硬质品表现不佳,出口暂维持偏高水平但边际预计减少。总体PVC的弱现实依旧在于内需不佳,在后续供应恢复以及出口阶段性走弱下,库存问题难根本性解决,始终压制着PVC价格表现。

2、宏观政策预期尚存,短期需求未有太大改善

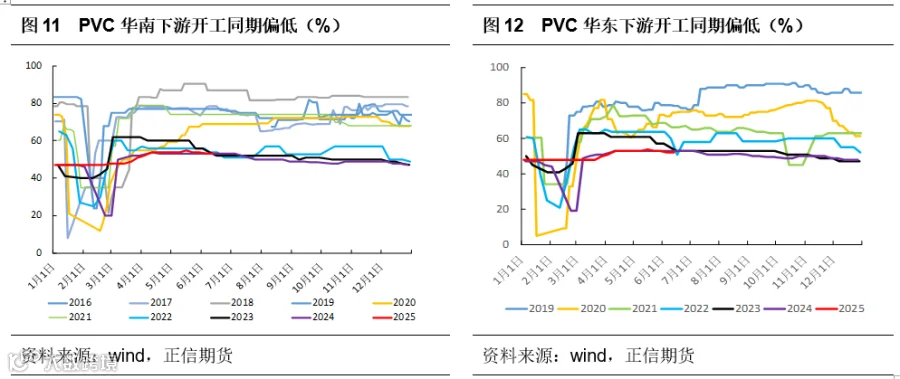

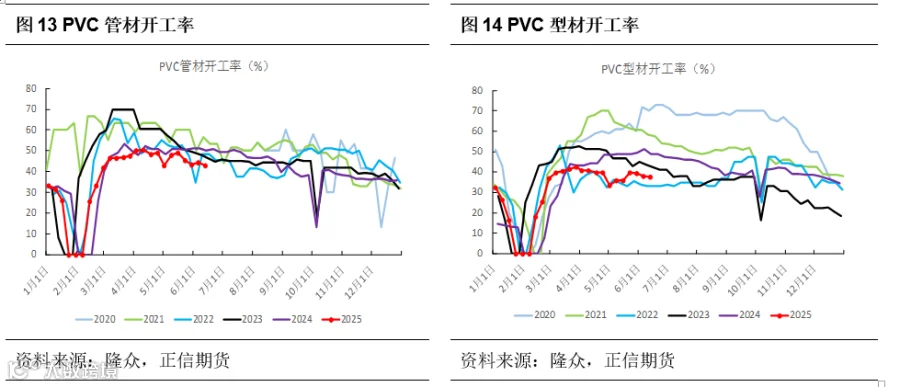

从内需看,虽有政策预期刺激,2025年上半年国内需求未有太大改善,传统的“金三银四”并未有很明显表现,部分软制品订单比如薄膜、地板虽有改善但需求占比有限,硬质品端并没有很大改善,部分出口单在4月受到中美贸易争端影响。短期来看,管材企业交付订单为准,生产以销定产;型材企业开工环比下滑,中长远看塑钢与断桥铝存在竞争,房地产行业需求提升难度大,型材仍然有缩量可能。

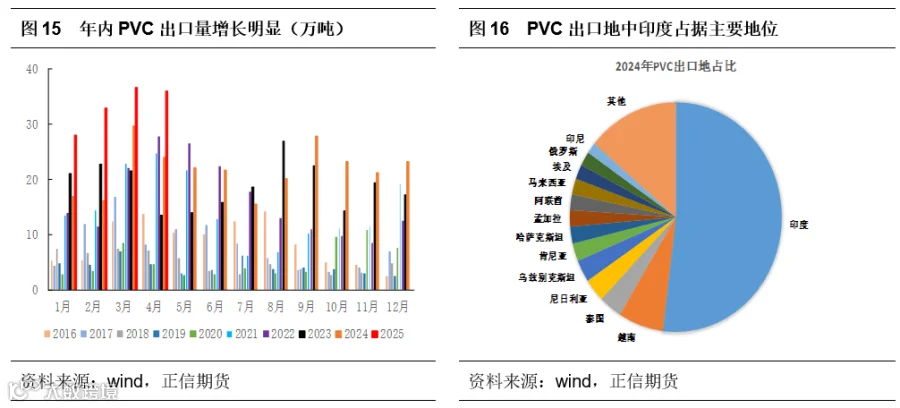

从外需看,国内需求虽然表现不佳,近几年PVC出口对于价格起到一定底部支撑作用,年初至今PVC出口表现较好,2025年1-4月出口133.64万吨,同比增加54.2%。 5月接单维持基础量,但待交付量仍然偏多,5-6月出口量预计环比下降,目前印度反倾销及BIS认证尚未落地,淡季下部分印度需求方采购积极性较低,出口接单或难明显好转。总体来看,主要出口地印度政策将对国内出口影响明显,2025年出口增速预计维持偏高,但与国内消费相比,出口更多还是起到底部支撑作用,PVC持续性驱动仍需看国内消费。

总体看,虽然宏观政策预期尚存,但能否修复PVC市场信心有待观察,此外地产等政策落到微观产业还需时间,短期PVC供需局面或难有实质性改善。虽当前低价导致下游存在一定补货需求,但整体需求仍是受到了终端地产的拖累,基本面需求端驱动不足。

3、成本支撑作用暂不不明显

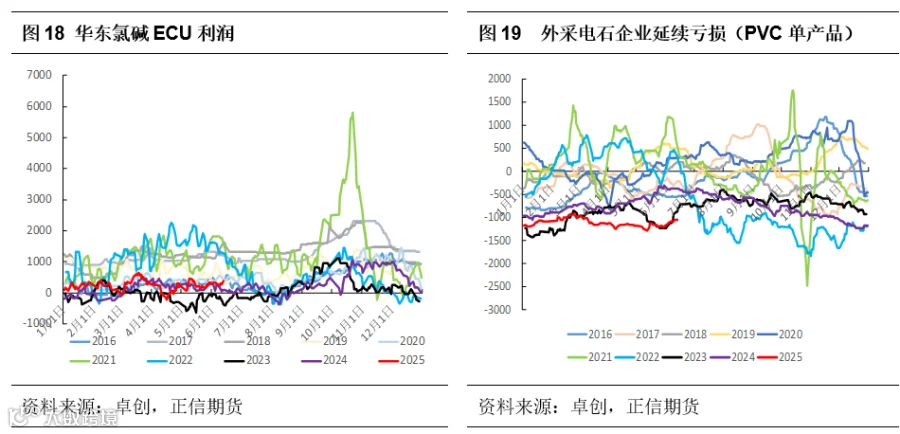

尽管PVC单产品延续亏损状态,但在烧碱利润支撑下,氯碱企业综合小幅盈利,上游PVC并未出现很明显主动减产,烧碱企业也维持高开工运行,短期烧碱利润补充 PVC亏损将延续存在。对于 PVC 而言,今年依旧是弱现实与政策预期的博弈,成本更多起到底部支撑作用而非估值抬升作用。

从跨品种相关性看,由于PVC链(包括电石)是高能耗产业,能源成本占比较高,PVC与煤炭价格表现出较强相关性(动力煤期货受限,选用的焦煤及焦炭期货合约)。在氯碱板块内,烧碱利润补充是PVC行业未出现主动减产的原因,如若烧碱现货表现强势,则PVC成本支撑作用将减弱,供应端难以出现明显的主动减产降负。后续需继续关注烧碱价格走势,若未来烧碱价格下行则PVC成本端支撑作用可能边际改善,届时关注PVC供应端开工产量表现。

结论

从供应角度看,三季度检修减少叠加新产能投放预期,产量预期增加,库存去化速度预期放缓且库存绝对量偏高问题难以解决,整体供应端较为充裕。从需求角度看,PVC 依旧受到终端地产影响,年内新开工和竣工端延续走弱,对PVC国内需求难以起到有效支撑,上半年出口端同比预期增加但驱动有限,主要仍受海外政策端影响。从利润端看,烧碱利润将补充PVC,氯碱综合尚有小幅盈利空间下 PVC或难以出现明显减产,成本端支撑作用有限,后期关注烧碱价格变化。

从策略角度看,PVC基本面驱动不足,但低估值下每一轮政策预期以及宏观商品氛围改善都会带来PVC盘面阶段性反弹,而但当商品情绪走弱后,盘面将再度下行。短期来看,国内宏观预期尚存且原油、煤炭均受到扰动出现反弹,带动商品情绪改善,但PVC基本面格局暂难以改变,盘面持续向上的空间或有限,仍以底部区间行情对待。

添加化公子微信,进入能源化工讨论群,获取更多数据资讯。

推荐阅读

点赞

收藏

分享