作者:正信期货 化工分析师 黄益

摘要

短期PVC基本面弱势难改且宏观暂无新的利好支撑,短期PVC底部震荡为主,价格重心或略下移,不过价格已处于相对低位,轻仓操作为主,总体在弱现实低估值下,涨跌空间预计有限,还需“等风来”,后续关注政策预期扰动,包括针对地产、基建或消费端的强力刺激措施,以及对供应端反内卷的相关政策。

持续下行原因:供过于求,套保比例增加

1、供应高位,需求减少

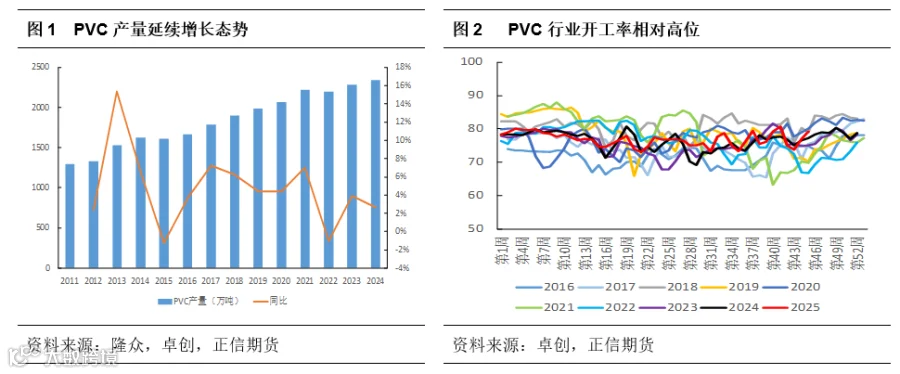

年内PVC开工一直处于历史同期相对高位,截至11.6当周,国内PVC行业开工79.28%,年底处于传统开工旺季,整体开工预计维持高位。1-10月PVC产量为2012.7万吨左右,同比增加3.3%,其中8-10月合计有4套装置共140万吨新产能量产,在新产能量产以及存量开工高位,整体供应端货源较为充足。

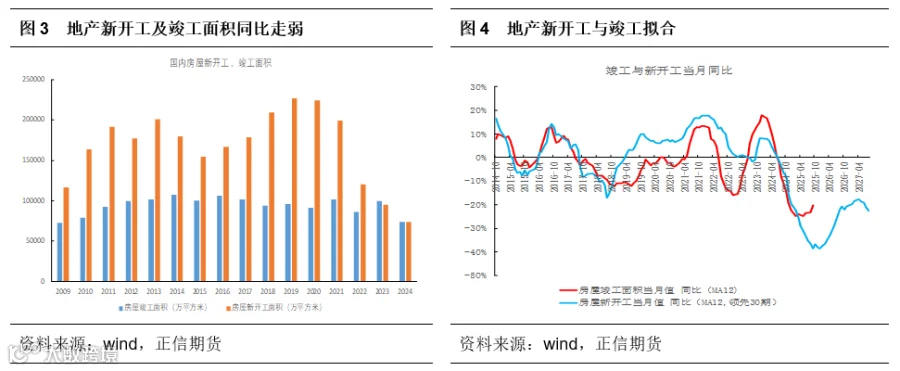

而PVC下游终端需求中,房地产行业占比近60%,一般竣工端决定PVC当下需求,新开工决定未来需求预期,近几年新开工的持续走弱,后续地产链对PVC需求仍有走弱可能。2025年1-10月地产销售端降幅预计收窄,但尚未同比转正,且新开工、竣工延续弱势,PVC需求预期难有改善。

综合来看,上游供应高位,下游需求同比下滑,基本面弱势是近几年PVC的主要矛盾。

2、盘面升水,注册仓单高位

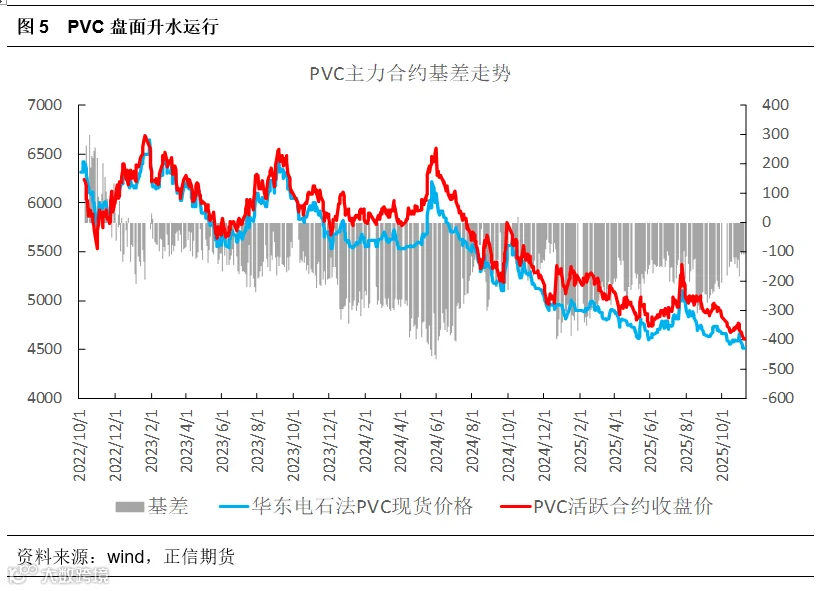

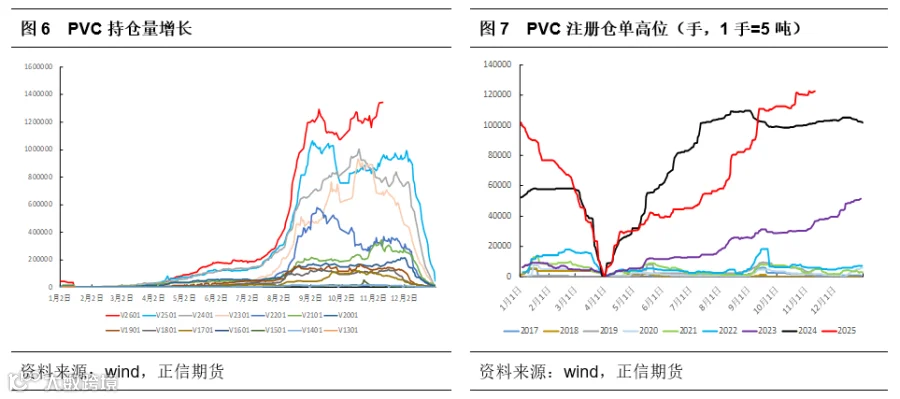

对于 PVC 而言,高仓单及盘面升水反映其弱现实。以往PVC 运行期间现货多升水于期货,而近几年在地产下行周期下,PVC 基本面走弱,尤其从2023年开始,企业高库存下开始让利出货,盘面处于升水,至此 PVC 注册仓单一路增加,此外近些年 PVC交割量同比较大增长,市场对 PVC 认可度和参与度逐年增加,产业客户套期保值需求也有提升。目前PVC 注册仓单处于历史同期高位,盘面小幅升水,仍将延续。

基本面压力犹存

1、产能扩张周期延续,成本端支撑不足

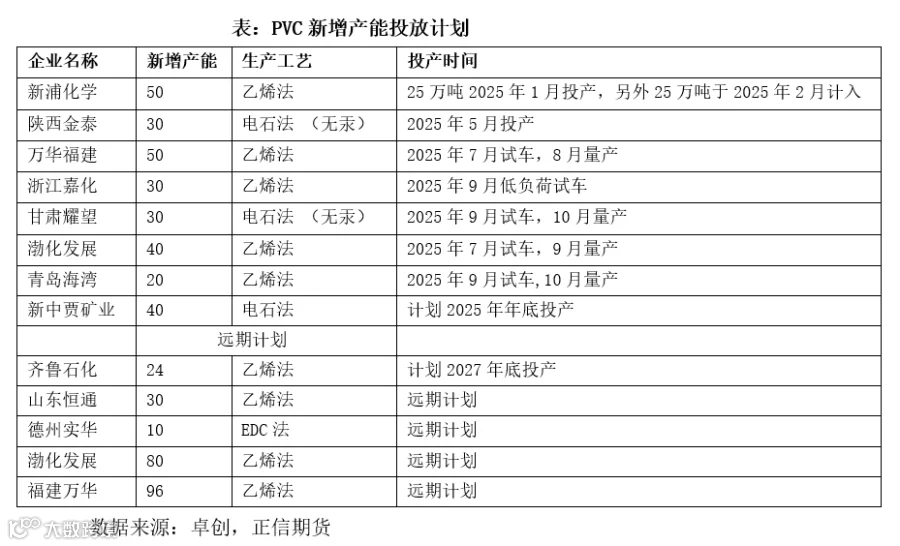

2025年国内PVC新增产能部分项目投产,虽然也有个别装置退出,但行业总产能继续增长,市场供应长期处于相对充裕状态。以今年为例,下半年投产产能较多,且部分在8-10月量产,总体供应端货源维持充裕状态。从中长期看,未来新投产产能主要为乙烯法,乙烯法产能占比将逐步提升,部分落后电石法产能面临淘汰可能。

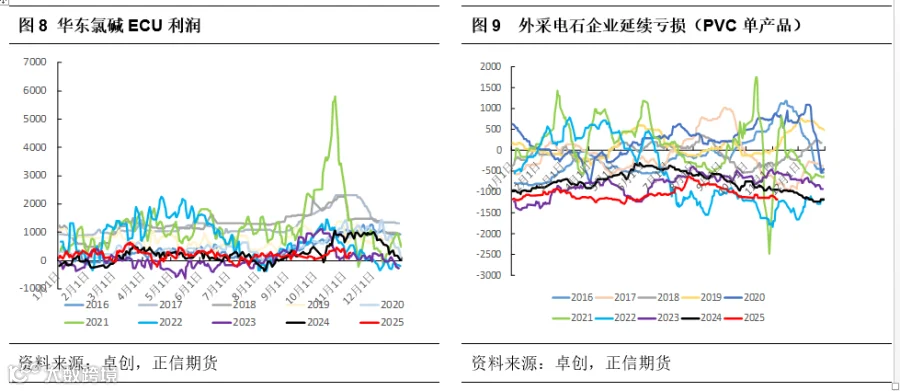

从成本端看,电石作为PVC 的主要原料,近几年其价格回落拉低PVC的生产成本线,尽管近两年PVC单产品延续亏损,但烧碱利润支撑下,氯碱企业综合尚有小幅盈利, PVC行业并未出现明显主动减产,烧碱同时维持高开工运行。短期来看,烧碱行业仍表现尚可,年末液碱价格或小幅回落但跌幅有限。一般而言,只有当亏损持续扩大并威胁到企业生存时,才可能出现实质性减产,在尚有利润的时,供应端难以通过自发调节来实现平衡,目前烧碱+PVC尚有利润,对PVC而言成本端支撑力度有限。而PVC供应端难以出现减产情况下,在高库存压力导致PVC难以上涨。未来对于成本端支撑作用是否显现重点就看产量是否下滑,如在2021年煤炭价格高位下,PVC行业出现阶段性降负荷。

2、国内下游需求表现一般,难有亮点

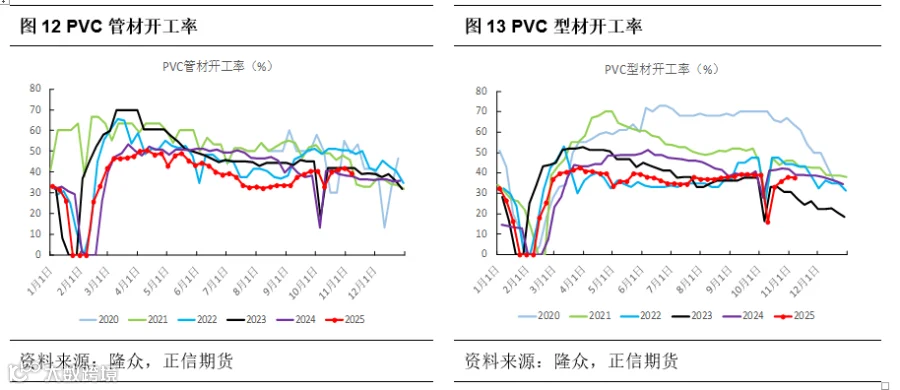

从内需看,近两年硬质品如管材型材等依旧受到地产的拖累;部分软制品订单比如薄膜、地板膜虽有改善,但这部分需求占比有限。短期来看,国内硬制品订单较差,整体需求难有明显起色,年内房地产行业需求提升难度大,11-12月受季节性影响,随着天气渐冷,北方需求或逐渐转弱,后续管型材需求仍然有缩量可能。国内下游企业整体较为分散,对需求讨论可能更多参考库存变化,如提货速度等。

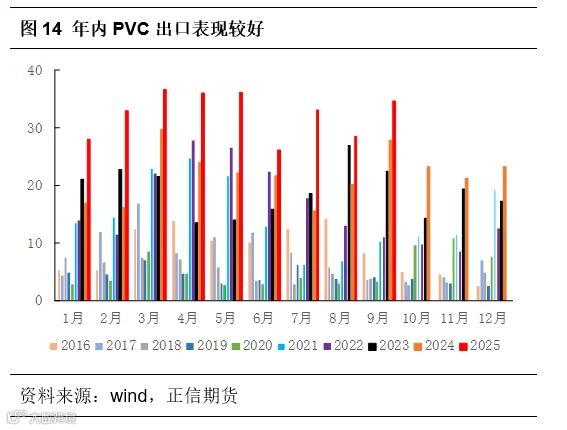

3、出口同比增加但支撑不足,关注后续印度相关政策

我国是PVC净出口国,其中印度是最大的出口目的地,占比超过50%。从外需看,年初至今PVC出口表现较好,2025年1-9月出口292.14万吨,同比增加50.6%。9月中下旬海运费降至低位,印度以及东南亚询盘增加,企业出口接单好转,国内以价换量仍将延续,10月出口的交付量预期尚可。不过由于印度反倾销税实际落地时间仍然不确定,10-11月国内出口维持基础接单量,总体看四季度出口量预计同比增长但环比将下滑。

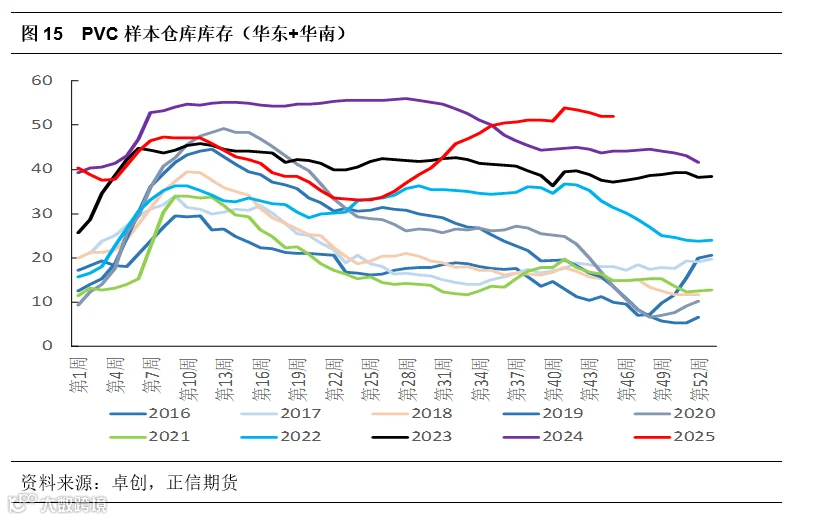

4、库存压力明显,市场信心不足

从库存上看, 6-7月开始在检修减少及出口订单交付减少下,行业再度进入累库格局。截至11.6华东华南仓库库存为52.07万吨(扩充后样本库存为94.29万吨),目前注册仓单超过12万手(合计超过60万吨),11月PVC供需基本面仍然偏弱,行业供大于求局面仍将延续,库存或延续增加。对于12月及次年1月而言,行业计划检修不多,开工或将维持偏高;天气渐冷北方需求或逐渐转弱且出口接单难明显放量,库存压力难以缓解。

策略展望:等风来

年内基本面延续弱势,阶段性宏观情绪改善带来反弹,PVC价格重心下移。供应端:后续PVC计划检修减少,预计开工延续高位,并且部分新装置量产,社会库存仍有小幅累库可能,供应端较为充裕。成本端:电石价格预期变化有限,外采电石PVC企业延续亏损,烧碱现货价格重心或有小幅下移,PVC+烧碱一体化盈利减少,但成本支撑作用是否显现重点关于供应端是否减产。需求端:国内制品订单不佳,尤其硬制品订单较差,需求难有明显起色,但价格创新低或有阶段性成交好转现象。出口新接订单或将以基础量为主,后续关注印度反倾销的落地情况。

从策略端看,短期PVC基本面弱势难改,且宏观暂无新的利好支撑,短期PVC底部震荡为主,价格重心或略下移,不过价格已处于相对低位,轻仓操作为主,总体在弱现实低估值下,涨跌空间预计有限,还需“等风来”,后续关注政策预期扰动,包括针对地产、基建或消费端的强力刺激措施,以及对供应端反内卷的相关政策。

添加化公子微信,进入能源化工讨论群,获取更多数据资讯。

推荐阅读

点赞

收藏

分享