作者:正信期货 黑色小组

摘要

目前黑链指数仍然呈宽幅震荡,焦煤主导着边际变化,但大概率仍然重回跌势。其中钢矿走势分化,螺纹钢濒临破位,铁矿石箱体运行但重心有下移迹象。整体黑色系走弱压力仍然存在,行情或于12月提前启动,钢矿先行、煤焦后续发力,蓄力下跌后有望迎来健康的冬储行情。

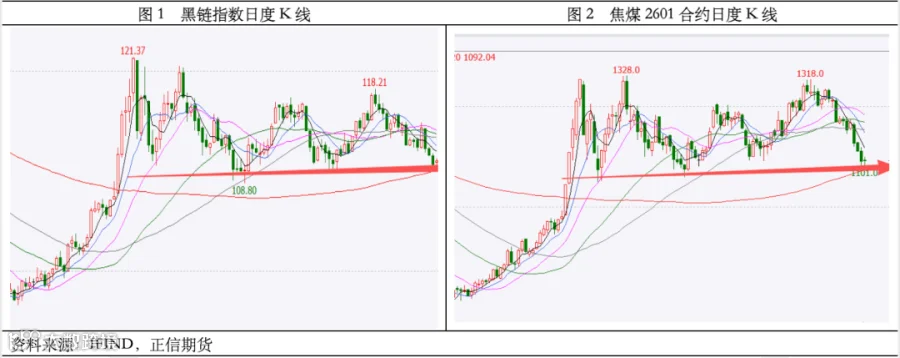

黑链指数横盘破位边缘,焦煤主导整体方向

从黑链指数的日度K线形态来看,整体黑色商品在2025年7月25日冲高回落之后,整体呈现大箱体的宽幅震荡行情,与焦煤盘面的行情走势基本一致。这一波行情,始于7月反内卷政策的持续发酵,随着8、9、10月矿山超产、安全生产巡查等一系列炒作因素的反复下,呈现多空博弈、方向未明的走势。

从当前黑链的走势来看,笔者大胆预测未来黑链指数仍然是以横盘震荡结构为主,形成箱体结构的延续,这一结论,或许让希望煤炭领跌、带崩黑色给出更好位置的交易者们失望了。受制于品种间的分化,黑链指数很难形成规范且流畅的反弹越来越低、反复测试支撑位下破的形态,也就是作为高位空单的持有者来看,或许可能面临较大概率的假突破回落形态等“极限施压”情形。其中主要的逻辑支撑,就是焦煤的走势并不“规矩”。

回顾焦煤历年走势形态,自2022-2023年后,鲜少形成此类多空争斗明显“缓和”的走势,大部分时候都以尖峰、V底结构,以犀利的资金驱动逻辑,构成一波波反弹和见顶的形态。

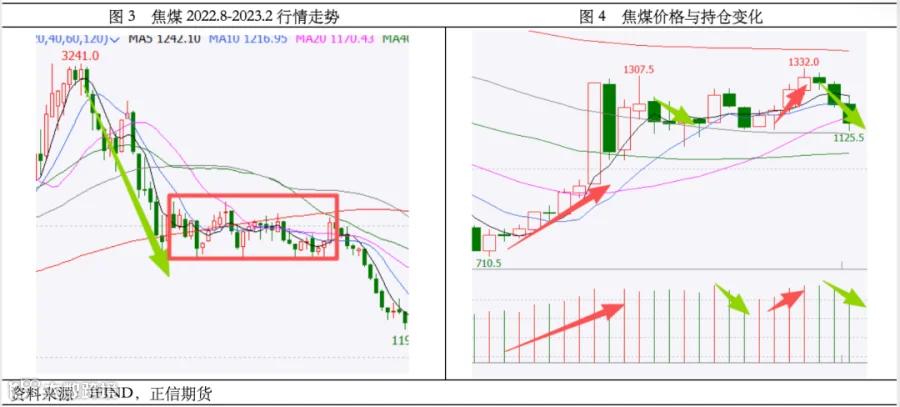

与当前走势相似的结构,还需追溯至2022年7月-2023年3月,焦煤价格整体在300点范围内波动,与当前运行状态基本相似,彼时基本面矛盾不大,钢材在上半年需求回落的修复后逐渐走出旺季结构,煤炭进口量大幅增加,供应强需求强,价格稳住。而到了23年3月,澳洲进口煤限制放松,焦煤价格直接破位大跌,与当前供应受限、但存在放松的走势的预期一致。

从持仓的变化来看,23年4月之后,随着最后一波多头的减仓,在流畅下跌时,合约持仓量稳步增加。回到当下的行情来看,自7月以来仍然是多头资金占主导,往往在上涨时呈现明显增仓、下跌时大幅减仓的情况,表明主力资金也在这个箱体结构的上下边缘做波段交易,空头资金尚未形成合力。

钢矿走势清晰明了,铁矿考验定力与技术,钢材考验胆量

与纠结的双焦不同,螺纹钢的走势更加清晰明了,完美符合技术分析中,关于高点越来越低、反复测试下方支撑的濒临破位形态,下方支撑点位为行业内的心理支撑关口3000点附近,但距离上一次破位的5月,相信市场的记忆并未褪色,其走势也更加清晰,行情沿着弱势的基本面运行,如果有宏观预期,就是3000点空头绝地大逃亡,如果没有就是势如破竹的兵败如山倒。

铁矿石方面,尽管从大结构来看,与焦煤的形态基本一致,都呈现箱体运行的状态,但是从小结构来看,仍然有一定差异。从压力位置来看,焦煤很少给出很标准的到点止损,由于品种的波动性和成交连续性差异,该品种往往走出打完止损一大笔再深度回调、起跳之前先深蹲100米的形态,这也使得技术分析在焦煤这个品种上经常失效。

铁矿虽然行情的毛刺也很多,但由于该品种的单位更大、活跃度极高,其毛刺往往在日内被修复,这也给出了不忍砍仓的等等党有了“完臂逃生”的机会。从铁矿的压力位置来看,无疑800附近聚集了4波一鼓作气未遂、被套的多头资金。而走弱的两个特征:1、反弹不给800解套;2、回调低点越来越低。但受制于其金融属性的特色,做空往往容易白玩一手,因此需要极强的意志与决心。

关注螺纹行情的边际变化,毫无疑问仍然是空头资金在主导着方向的,或者可以说看多但不做多的人占市场主要结构。从反弹破位做空的位置狙击来看,9月底、10月底分别形成两次反弹高点,但9月底形成了5根日K线的小级别横盘箱体形态,在分时状态下,我们很容易找到破位的出手点;而10月的高点,则只给出3根K线的博弈行情,但同样存在支撑下破的入场位置。

在本次的冲高回落走势中,只给出了一根戛然而止的K线,虽然在小时级别的形态中,符合我们对于反弹在大涨一半位置狙击的作战思路,但是仍然显得匆忙,这也侧面说明,多头资金的耐心不够,留给市场反弹的时间不多了。

行情演绎预想:煤炭继续横盘、铁矿重心下移、钢材极限破位

从黑链指数来看,其跌破110支撑位置后,下方支撑位置大概在106、102附近,其中强弱角度来看,仍然是双焦>铁矿>合金>螺纹>热卷。

没有基本面的技术分析等于瞎子算命,那么来看看各个品种可能交易的逻辑。首先,焦煤无异于受益于宏观资金中的“煤飞色舞”行情,在资金市中强化了其资产配置的地位,同时在反内卷的深化中,其供应迟迟未放量,也成为其基本面强势的论证点。

焦炭方面,焦炭前期借焦煤的东风,拉出四轮上涨的强势地位,然而其风险点在于钢厂年底的检修上,利润收窄倒逼钢厂减产的风险仍然存在,既然低位的铁矿库存这么多年都被验证安全,那么低位的焦炭库存想来问题也不会很大。

合金逻辑较为清晰,一方面是减产下的需求压制,一方面煤价在冶炼成本来看存在支撑。

螺纹为何强于热卷?这就不得不提到我们长久讨论的逻辑,制造业补库积极性不高、热卷增产累库、出口阶段性放缓下的板材库存压力,和库存相对低、产量绝对低、亏损较大的淡季螺纹,哪个品种的拖累更大。

考虑到我们的整体思路仍然偏空,那么显然是需求更好的热卷转弱,更能带动钢材再度走弱。

从交易的时点来看,11月底和12月的两次会议吹风后,迎来的是第一船西芒杜资源到港,以及在两会前长达近3个月的宏观真空期,考虑到去年12月的预期落空,笔者认为行情的启动或将提前,钢矿先启动,而煤焦作为加速引擎,在01合约交割前半个月发力的可能性较大。

在节奏上来看,分步建仓、轻仓占据先机,阶段性选择煤炭和螺纹、铁矿和螺纹的多空对冲,多留空单敞口或能形成更有信心的持仓头寸。而临近春节前,煤矿停产以及冬储的炒作或将给焦煤带来阶段性修复黑链指数的可能。

结论:

综合来看,从盘面运行的情况入手,黑色仍然存在明显的走弱压力,尽管焦煤下跌或不流畅,但铁矿下行的方向性更加明确,螺纹、热卷的走弱预期更强。而随着淡季的深入以及年底资金的收紧,投机需求发力的可能性也在下滑,映射在盘面或形成反弹力度偏弱的形态,这无疑为空头发力创造了更好的条件。而当前资金的减仓离场,或更多是对黑色矛盾累积不够的不满,不破不立,或许在蓄力下跌后,才能迎来安全且持续的冬储行情。

正信期货想与您探讨行业动态,捕捉交易机会,同发展共进步。如有意向请加大雅微信(13397177604),申请进入“正信期货—策略服务群”,专业分析师在群内与您一起共话全板块各大品种。

(大雅客服微信)

推荐阅读

点赞

收藏

分享