作者:正信期货 有色小组

摘要

节后消息面整体偏空,头部大厂复产、新能源强制配储取消、进口数据回升等压制下锂价回落。碳酸锂周度产量持续增加,大厂的复产也提升了未来的供应预期。3月下游排产有所回暖,但增量有限。月度的供需平衡指示3月或延续累库趋势,锂价承压。但跌至目前位置,向下空间也比较有限。破局点可能在供应端,关注矿端动向。

1月以来,碳酸锂的走势先扬后抑。节前供应端扰动、以旧换新政策落地及锂盐厂检修等消息提振锂价。节后头部大厂复产、新能源强制配储取消、进口数据回升等压制下锂价回落。需求端,据调研预计3月下游排产环比增长10%-13%。月度的供需平衡指示3月或延续累库趋势,锂价承压。

供应恢复超预期

1、碳酸锂周度产量创历史新高

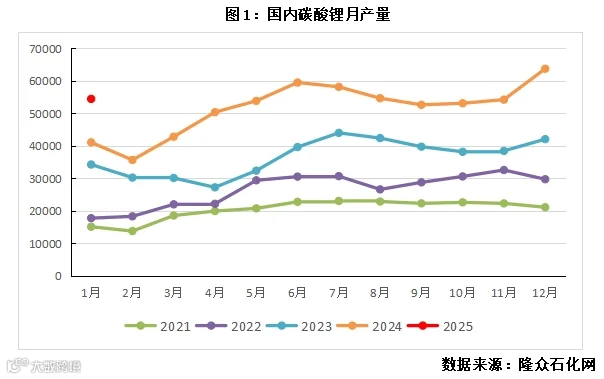

据隆众石化网,1月我国碳酸锂产量5.44万吨,同比增长32.5%,环比下降14.6%。因部分锂盐厂在春节前后进行检修,1月国内碳酸锂产量环比有所下滑。2月的情形则有所不同,2月第四周国内碳酸锂产量达18456吨,周产量创历史新高。分原料看,锂辉石、锂云母、盐湖和回收端的碳酸锂周产量分别为10301、4095、2610和1450吨,周环比分别增加680、332、230和50吨。锂辉石端产量提升地较快,大部分检修的锂盐厂复工,生产恢复至正常水平。据调研,3月国内碳酸锂产量环比增速或达20%。

锂价下行的背景下,待投产项目却未停下推进的步伐。赣锋在阿根廷的Mariana锂盐湖项目一期正式投产,该盐湖项目目前已勘探的锂资源总量约合812.1万吨LCE,一期规划2万吨氯化锂产能。而赣锋在非洲马里Goulamina锂辉石项目一期也已于2024年12月15日正式投产。该锂辉石项目位于非洲马里南部地区,是非洲最大的锂矿之一。项目一期规划年产能50.6万吨锂精矿,项目二期年产能将计划扩建到100万吨锂精矿。国内的其他锂盐项目也在推进爬坡,远期供应承压。

宁德时代位于江西的锂云母矿目前正在恢复生产。枧下窝矿资源储量96025万吨,平均氧化锂品位为0.27%,折合碳酸锂当量约为 657 万吨。据调研,龙蟠时代和万载时代已经复产。宁德的冶炼产能复产后,月度或贡献4000吨左右的碳酸锂增量,正极厂的客供比例也可能有所提高。

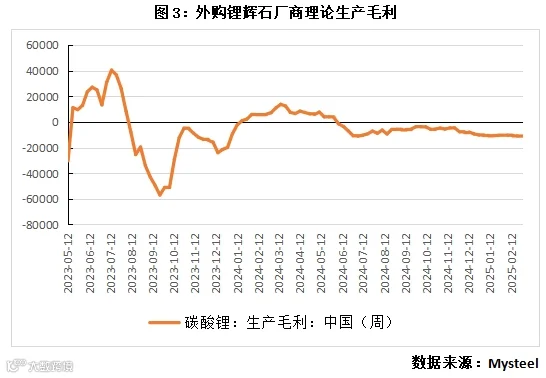

锂矿价格高企,多数非一体化的锂盐厂处于亏损状态,经营压力较大。截至2月21日,非一体化锂辉石厂商亏损约3299元/吨,非一体化锂云母厂商亏损12846元/吨。后续可以关注冶炼端是否有减产出现。

2、国内锂矿偏紧未来或有所缓解

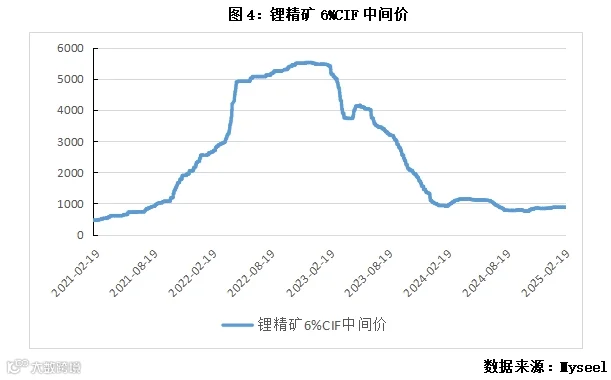

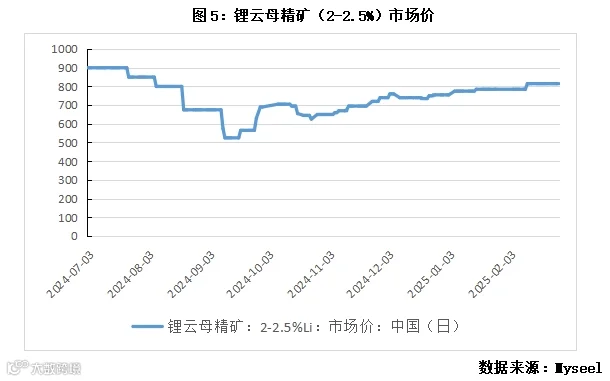

2月以来,锂矿价格与锂价走势出现一些背离。期间锂价成交重心小幅下移,而锂矿价格基本持平,为碳酸锂提供较强成本支撑。截至2月28日,锂辉石精矿CIF中间价875美元/吨,锂云母精矿市场价815元/吨度。

锂辉石端,海外矿山仍存一定挺价情绪,但锂价下行的背景下,国内锂盐厂对相对高价的锂辉石精矿接货意愿不高。近期有一些降价成交的情形出现,预计后续锂辉石精矿价格有下跌预期。锂云母端,中小贸易商报价有所松动,价格小幅下移,下游接货意愿一般。

锂矿价格强势的主要原因是国内港口锂矿库存及锂盐厂的原料库存均处于低位。截至2025年1月,锂盐厂原料库存9.7万吨(折LCE),较12月进一步下降。但从跟踪的海外发运情况看,未来或有所缓解。据Mysteel,25年1-2月澳洲总计发运51.5万吨锂辉石精矿,同增24.5%,整体发运有所增加。而非洲矿也将在3月底陆续到港,会对国内供应形成有力补充。中期角度,关注主要澳洲矿山一季度财报的相关表述。

国内新能源汽车销售保持平稳,海外开局良好

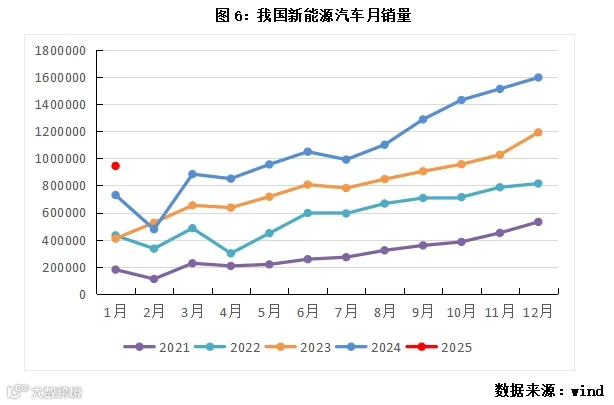

据中汽协,1月我国新能源汽车市场销量94.4万辆,同比增长29.4%。结构上,1月纯电动汽车和混动汽车的销量分别为57.4和37.0万辆,同比分别增长30.0%和29.1%,纯电动占比60.8%。受春节较早影响,1月销售增速较前几个月小幅放缓,整体符合预期。

国内电动车智能化提速,有望提振销量。比亚迪董事长兼总裁王传福在智能化战略发布会上表示,比亚迪将全系搭载“天神之眼”高阶智驾系统,包括10万元以下、10万~20万元以及20万元以上车型。全系搭载智驾后,或将进一步刺激比亚迪的销量。而特斯拉也宣布FSD系统正式入华。

海外新能源汽车市场开局良好。据研究公司Rho Motion,1月欧洲的新能源汽车销量为25万辆,同比增长21%。由于欧盟的二氧化碳排放法规生效,欧洲汽车市场今年开局强劲。1月份美国和加拿大电动汽车销量13万辆,同比增长22.1%。

展望全年,以旧换新政策叠加较多新车型推出,预计2025年国内新能源汽车销量同比增长25%-27%。海外方面,今年欧盟碳排放目标值将降至106.5g CO2/km,对应渗透率需提升至20%左右,预计欧盟新能源汽车销量有望实现恢复性增长。

新能源强制配储取消潜在影响分析

2月9日,国家发展改革委和国家能源局联合发布了《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,明确指出不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。这意味着,新能源强制配储被取消。

取消强制配储的主要原因是由于电力调度机制的不完善,配储利用率较低,造成资源浪费。中国电力企业联合会数据显示,截至2024年6月,新能源配建储能日均运行时间仅3.74小时,年均利用率31%。取消强制配储后,配储比例或将有所下降,对储能端的需求会造成一定影响,或将影响3%左右的铁锂电池需求。

小结及后市展望

短期来看,大部分检修锂盐厂已恢复至正常生产水平,碳酸锂周度产量持续增加,大厂的复产也提升了未来的供应预期,预计3月国内碳酸锂产量环比增速或达20%。需求端,据调研,预计3月下游排产环比增长10%-13%。3月排产有所回暖,而增量有限。根据最新的月度供需平衡测算,3月或将延续累库趋势。在供应端无扰动的情况下,短期锂价或震荡偏弱。但跌至目前位置,锂价向下的空间也比较有限。

目前锂价的下行空间或已大部分释放,但时间上尚显不足。锂价还在磨底过程中,反转可能要等到矿端出现规模性出清以后。关注澳洲矿山一季报的相关表述。成本支撑方面,澳矿在700美元/吨附近或有减产动作,对应锂价在70000元/吨,或提供较强支持。

正信期货想与您探讨行业动态,捕捉交易机会,同发展共进步。如有意向请加大雅微信(13397177604),进入“正信期货—策略服务群”,专业分析师与您一起共话全板块各大品种。

(大雅客服微信)

推荐阅读