胶版印刷纸期货及期权、燃料油、石油沥青、纸浆期权将于2025年9月10日在上海期货交易所挂牌上市,期货合约细则、开立条件、基本概况,全面了解,一文搞定。

一、合约细则

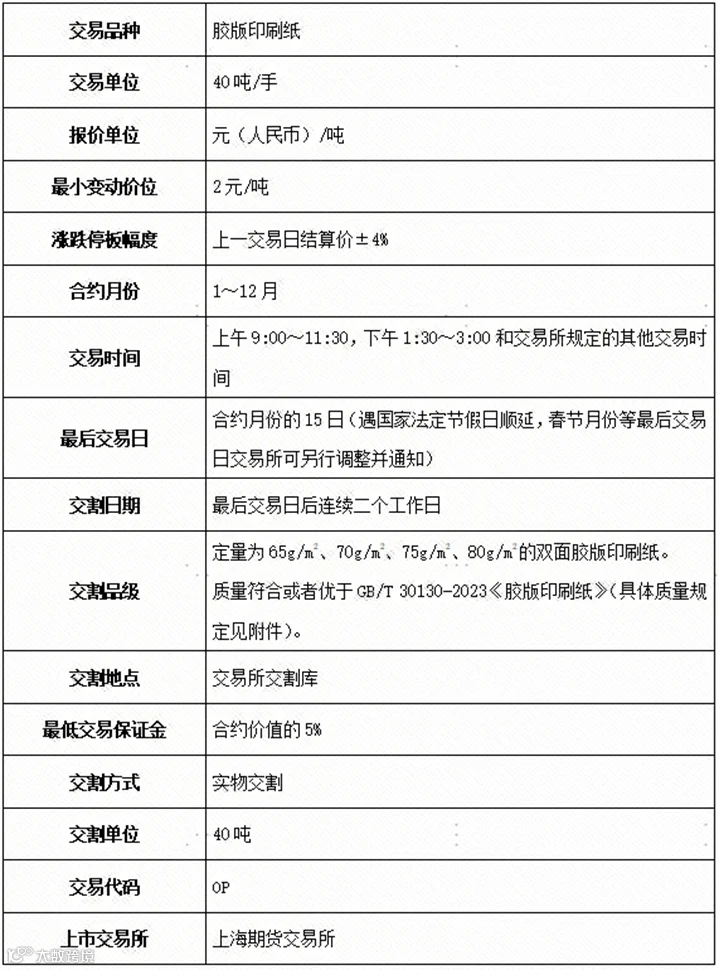

胶版印刷纸期货合约细则

(图片来源:上海期货交易所)

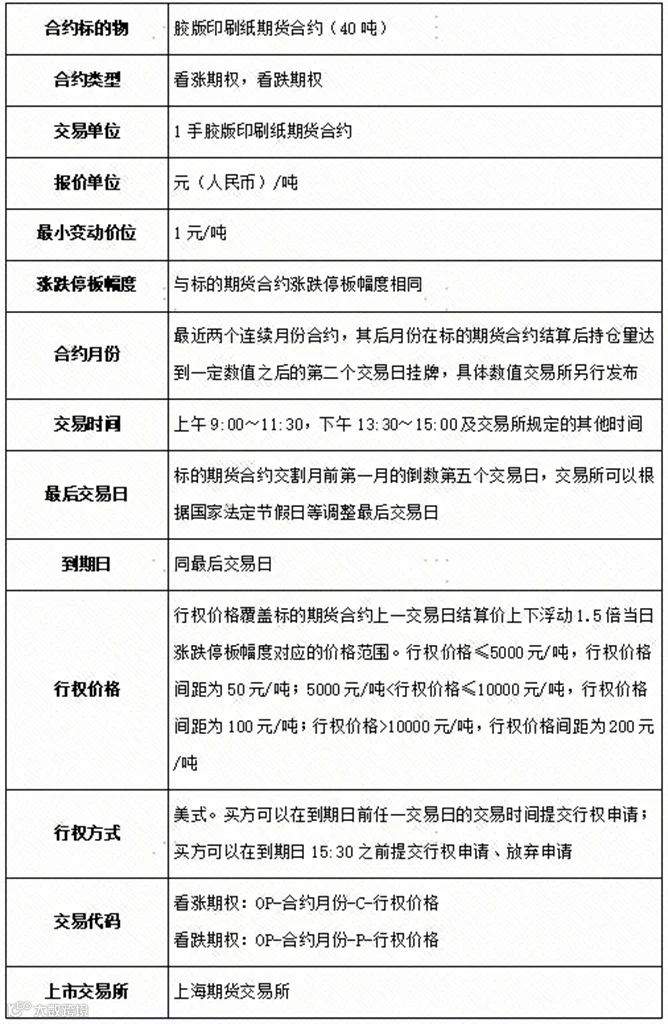

胶版印刷纸期权合约细则

(图片来源:上海期货交易所)

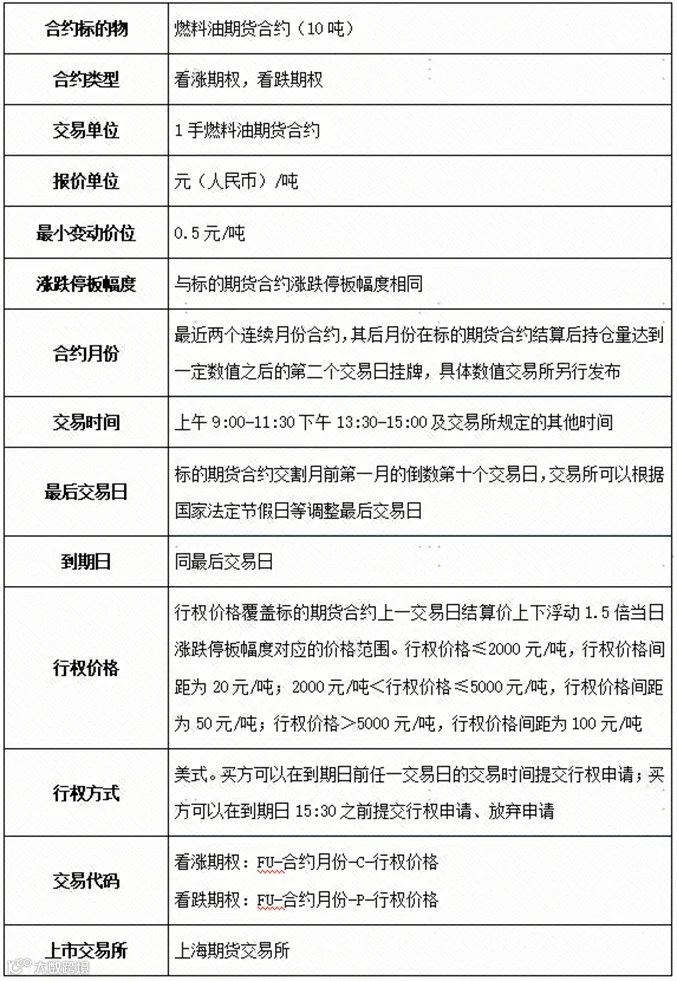

燃料油期权合约细则

(图片来源:上海期货交易所)

石油沥青期权合约细则

(图片来源:上海期货交易所)

纸浆期权合约细则

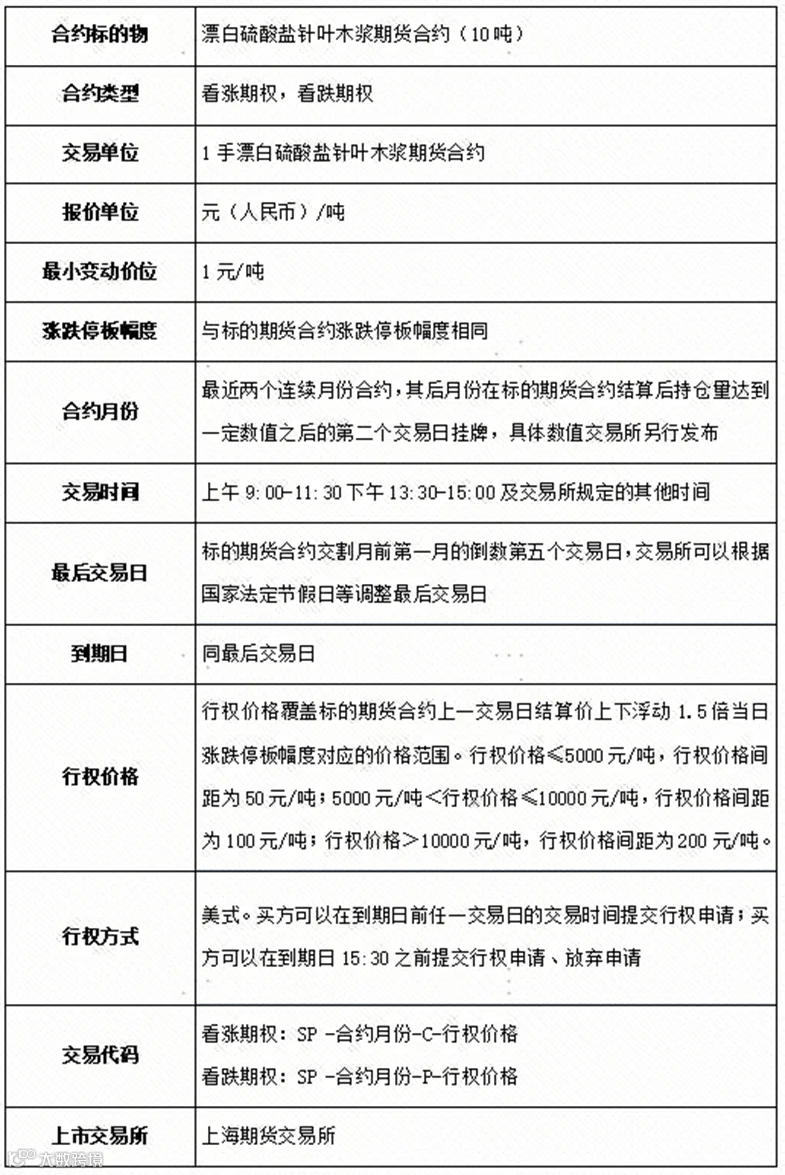

(图片来源:上海期货交易所)

1.上市交易时间

胶版印刷纸期货、燃料油、石油沥青和纸浆期权自2025年9月10日(周三)起上市交易,当日8:55-9:00集合竞价,9:00开盘。

胶版印刷纸期权自2025年9月10日(周三)晚上21:00起上市交易,当日20:55-21:00集合竞价,21:00开盘。

每周一至周五,9:00-10:15、10:30-11:30和13:30-15:00。连续交易时间,燃料油、石油沥青和纸浆期权、胶版印刷纸期货及期权每周一至周五21:00-23:00。法定节假日(不包含周六和周日)前第一个工作日的连续交易时间段不进行交易。

2.挂牌合约

胶版印刷纸期货首日挂牌OP2601、OP2602、OP2603、OP2604、OP2605、OP2606、OP2607、OP2608。胶版印刷纸期权首日挂牌OP2601、OP2602对应的期权合约。

胶版印刷纸期权合约中,合约月份涉及的标的期货持仓量阈值为5000手(单边)。

燃料油期权首日挂牌FU2601、FU2602对应的期权合约;石油沥青期权首日挂牌BU2512、BU2601对应的期权合约;纸浆期权首日挂牌SP2512、SP2601对应的期权合约。

燃料油期权合约月份涉及的标的期货持仓量阈值为30000手(单边);石油沥青期权合约月份涉及的标的期货持仓量阈值为50000手(单边);纸浆期权合约月份涉及的标的期货持仓量阈值为20000手(单边)。

3.最大下单数量

100手。

4.申报费收取

胶版印刷纸期权、燃料油、石油沥青、纸浆对客户信息量收取申报费,如下表所示:

品种 |

信息量 报单成交比OTR |

OTR≤2 |

OTR>2 |

胶版印刷纸期权 燃料油期权 石油期权 纸浆期权 |

1笔≤信息量≤4000笔 |

0元/笔 |

0元/笔 |

4001笔≤信息量≤8000笔 |

0.5元/笔 |

1元/笔 |

|

8001笔≤信息量≤40000笔 |

2.5元/笔 |

5元/笔 |

|

40001笔≤信息量 |

5元/笔 |

10元/笔 |

胶版印刷纸期货对客户信息量收取申报费,如下表所示:

品种 |

信息量 报单成交比OTR |

OTR≤2 |

OTR>2 |

胶版印刷纸期货 |

1笔≤信息量≤4000笔 |

0元/笔 |

0元/笔 |

4001笔≤信息量≤8000笔 |

0.1元/笔 |

0.2元/笔 |

|

8001笔≤信息量≤40000笔 |

0.5元/笔 |

1元/笔 |

|

40001笔≤信息量 |

2元/笔 |

5元/笔 |

期货合约申报费按合约统计;期权合约申报费按合约月份统计。

合约申报费=∑(客户或者非期货公司会员当日在合约上各档位信息量×该档位收费标准)。

信息量=报单笔数+撤单笔数;报单成交比(OTR)=信息量/有成交报单笔数-1。若客户或非期货公司会员某日在某合约月份上有信息量但无成交,则当日在该合约月份上其报单成交比(OTR)视为大于2。

同一客户在不同期货公司会员处开立多个交易编码的,或者具有实际控制关系的客户和非期货公司会员,报单笔数、撤单笔数、有成交报单笔数等指标合并计算。

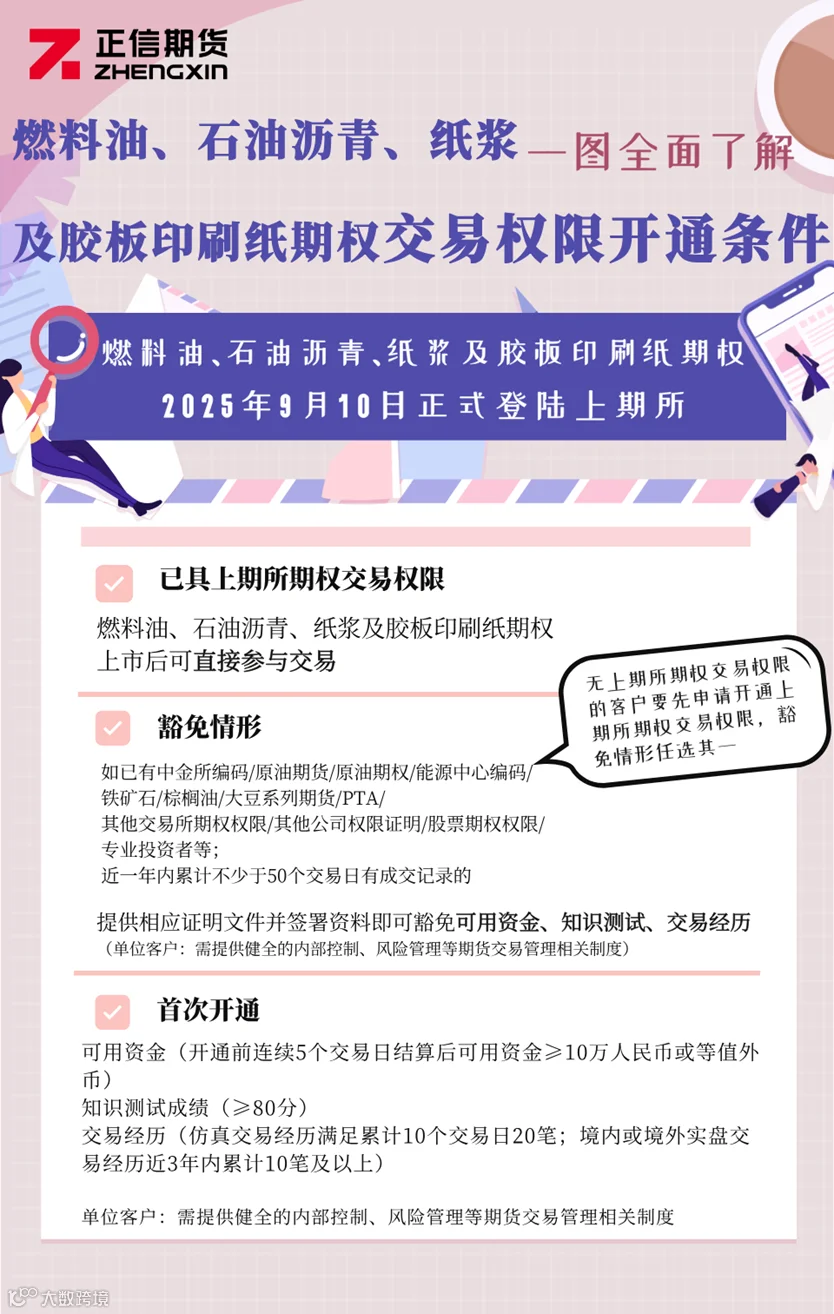

二、期权交易权限申请条件

燃料油、石油沥青、纸浆、胶版印刷纸期权申请条件

三、基本概况

1.胶版印刷纸基本属性

(1)胶版印刷纸基本介绍

胶版印刷纸作为传播文化知识、书写和印刷的一种重要纸张,广泛应用于图书、教材、杂志、笔记本、彩色图片等领域,是造纸工业的重要分支,与国民经济和社会事业发展密切相关,其消费水平是衡量一个国家现代化水平和文明程度的重要标志。

胶版印刷纸是文化印刷用纸的典型代表纸种,主要以漂白木浆为原料制成,主流图书均采用胶版印刷纸进行印刷。目前,市面上绝大多数的胶版印刷纸均为双面胶版印刷纸(以下简称双胶纸),行业通常用双胶纸代指胶版印刷纸。根据中国造纸协会等有关机构统计,双胶纸作为未涂布印刷书写纸中最主要的分类,约占其国内消费量的半数以上,约占国内文化用纸消费量的约40%。

(2)胶版印刷纸的分类

双胶纸市场标准化程度较高,市面上主要根据双胶纸定量、亮度等质量指标进行区分。市场上最主流、最常见的双胶纸定量在60-90g/m2之间,各类图书、期刊、杂志的定量基本在该范围内。定量在25-40g/m2的双胶纸通常被称为轻量纸(或轻型纸),主要应用于词典等。定量在140g/m2及以上的双胶纸通常被称为高克重双胶纸,具有表面平滑度高,耐折度好等特点,主要应用于制作广告海报、高档产品目录、服装彩色商标、会议请柬、生日贺卡、工艺品和包装品等。

根据纸张亮度,双胶纸还可以分为高白、本白、米白等。一般来看,高白的D65亮度在95%以上,本白的在80%-85%,米白的在80%以下。

(3)生产工艺

双胶纸生产过程主要包括备浆工段和抄纸工段两个工序。备浆工段送来的纸浆经过配浆系统后加入填料、调色染料,经过除渣器除渣、除气器除气后加入助留剂、增强剂、施胶剂等。在抄纸工段,纸浆稀释后再经过压力筛引入抄纸机流浆箱,在抄纸机上经过成型、压榨、干燥、表面施胶、二次干燥、压光、卷取工序后,由复卷机进行复卷、分切,制成符合相关规格的纸卷,最后包装入库,或由切纸机分切成平板纸,再包装入库。

(4)胶版印刷纸的包装与运输

双胶纸主要分为卷筒包装和平板包装两种方式。卷筒包装通常使用数层定量不小于120g/m2的箱板纸或瓦楞原纸,或定量不小于80g/m2的牛皮纸进行包装。平板包装通常是指将分切后的每200~500张双胶纸用覆膜的铜版纸、牛皮纸缠绕密封,形成单位为1令的双胶纸,再将约20令打包形成单位为1件的双胶纸。

运输方面,中短距离物流运输以汽运为主,部分地区远距离运输会采用火车或船运。汽车运输通常加盖帆布,底部保持平整干净,以确保双胶纸在正常的运输过程中不受损害。

(5)胶版印刷纸的与纸浆的关系

纸浆期货交割标的物漂针浆是双胶纸的原材料之一,生产双胶纸的原材料还包括漂阔浆、化机浆等。价格方面,双胶纸与纸浆价格存在部分因果关系,主要受各自所在产业的供需结构影响。胶版印刷纸期货及期权的上市,将与纸浆期货形成互补,推动文化用纸产业链企业实现采购和销售环节一体化的风险管理,助力企业提升供应链管理水平。

2.胶版印刷纸现货市场概况

(1)胶版印刷纸产业链情况

双胶纸的产业链覆盖广阔,从上至下覆盖了制浆、造纸和图书出版印刷、文具制造等领域。上游主要包含纸浆期货交割标的物漂白硫酸盐针叶木浆(以下简称“漂针浆”)、漂白硫酸盐阔叶木浆(以下简称“漂阔浆”)、化学机械浆(以下简称“化机浆”)和相关化学辅料,如淀粉、碳酸钙、烧碱等,另有少量企业使用竹浆、再生纸浆等作为生产双胶纸的原材料。产业链中游为文化用纸纸厂、贸易商、相关仓储和物流行业。产业链的下游包括图书印刷出版行业、文具制造行业等。

(2)产能分布情况

2023年全球用于图书、期刊和商务办公的双胶纸总产量约为4572万吨,同比下降5.1%,约占全球纸及纸板总产量的11.2%。2014-2023年,相较于受到电子媒体较大冲击的新闻纸、铜版纸,双胶纸整体受到冲击较小,但受近年来广告插页、宣传单等商业印刷需求偏弱影响,双胶纸产量年均增长率约为-1.6%。亚洲为全球双胶纸的最主要产地,2023年产量约占全球的66.2%,主要生产国为中国、印度尼西亚、日本等;其次为欧洲,产量占比15.6%,主要生产国为德国、瑞典、芬兰等;北美洲占比10.1%;南美洲占比5.8%。

根据中国造纸协会统计,自2009年开始,我国未涂布印刷书写纸(超过半数为双胶纸)产量超过美国成为全球第一大生产国。 “十二五”和“十三五”期间,我国造纸行业进入调结构、提质量的阶段,在电子阅读的冲击下,双胶纸产量增幅放缓。近年来,全国多地大型双胶纸产能陆续投放,产量呈现稳中有增的态势。2024年,我国双胶纸产量约为948万吨,约占未涂布印刷书写纸产量的51.4%,约占全国纸及纸板总产量的7.0%。

(3)消费分布

2023年全球双胶纸总消费量约为4555万吨,同比下降5.1%,约占全球纸及纸板总消费量的11.1%。2014-2023年,双胶纸表观消费量年均增长率约为-1.7%,各大洲双胶纸消费区域格局变化不大。亚洲为全球双胶纸的最主要消费地,2023年消费量占比全球的61.4%,主要消费国为中国、印度、日本等;其次为欧洲占比15.1%,主要消费国为德国、法国、意大利等;北美洲占比10.7%;南美洲占比6.2%。

2024年我国双胶纸表观消费量约为871万吨。《造纸行业“十四五”及中长期高质量发展纲要》指出,预计到2035年,全国纸及纸板总产量将达到1.7亿吨,年均增长约2.5%,年人均消费量达到120千克以上,基本达到中等发达国家人均纸张消费量水平。近年来,我国成年国民纸质图书阅读量基本稳定,教育出版呈现较好增长韧性,双胶纸消费量整体保持稳定增长。

(4)进出口情况

我国双胶纸进出口量主要受境内外市场价差、供需等因素影响。双胶纸进口来源相对集中,出口目的地相对分散。从进口来源看,主要以印度尼西亚为主,其进口量常年占我国双胶纸进口量的50%以上;其次为日本、俄罗斯和中国台湾省;前4位进口来源地约占总进口量的80%以上。双胶纸出口目的地主要包括日本、菲律宾、中国香港、澳大利亚、韩国等。

3.燃料油、石油沥青、纸浆期权、胶版印刷纸期货及期权推出意义

上期所燃料油、石油沥青和纸浆期货经过多年培育,已经逐步成为企业套期保值的重要工具,具备市场流动性和合约连续性好、投资者结构成熟等特点。

低硫燃料油期货引入境外交易者参与,燃料油期权与低硫燃料油期货形成互补,助力企业应对国际海事组织(IMO)环保法规,进一步推动燃料油产业向清洁化转型,石油沥青期货成为现货贸易重要定价依据,期权上市后将提升价格发现效率,企业可以同步使用期货、期权工具开展更精细化套保,从而有效增强风险管理能力,并进一步为境外投资者提供更多风险管理工具,增强我国在燃料油市场的国际影响力以及提升全球沥青定价权。

中国是全球最大的文化纸生产国和消费国,尽管市场规模庞大,中国在国际纸及纸制品市场的价格影响力仍显不足。目前现货市场因品牌和规格繁多,缺乏统一、公开、有效的定价基准,其价格透明度与公允性难以获得产业链企业普遍认可。

胶版印刷纸期货及期权的上市将有力优化现货定价机制,随着参与者范围不断扩大、参与程度持续深化,其价格将能充分反映市场的真实供需基本面,最终形成更为透明和公允的市场化定价基准。造纸企业可通过“纸浆+胶版印刷纸”构建“浆-纸”一体化完整风险管理链,锁定原材料成本与产成品利润;不仅为造纸产业链企业提供了有效的风险管理工具,助力其通过套保策略对冲原材料价格和盈利波动风险,同时也将推动中国造纸和出版产业进一步拓展国际市场,吸引境外品牌认证,进而巩固和提升中国在全球纸及纸制品行业的地位。

胶版印刷纸期货及期权作为全球首个文化用纸金融衍生品,上市后将发挥我国作为最大纸浆进口国和文化用纸生产国、消费国的规模优势,通过纸浆品种提升国际定价影响力,与纸浆期货协同提升国际定价影响力,助力造纸产业绿色发展,通过交割品级选择设置、交割认证品牌准入等合约制度安排,引导生产企业推行环保工艺并向中国标准靠拢从而以市场化手段推动造纸产业向绿色低碳转型。

燃料油、石油沥青、纸浆期权及胶版印刷纸期货及期权的推出,是金融市场深化供给侧结构性改革的重要举措。其意义不仅在于为企业提供精准的风险管理工具,更在于通过价格发现、流动性提升、产业升级和国际化推进,构建“期货-期权-现货”三位一体的市场生态,助力实体经济高质量发展。未来,随着更多品种的上市和规则优化,中国期货市场将在全球能源与大宗商品定价体系中发挥更核心的作用。

『免责申明:本文综合整理上海期货交易所网站、金融时报、期货日报、百度百科及网络公开资料,内容仅供参考,不直接构成投资建议,据此入市风险自负,期市有风险,入市需谨慎。』