作者:正信期货 化工小组

近期,甲醇2601合约跌破2100元/吨,创下2023年6月以来新低。11月5日,甲醇市场在伊朗两套装置因限气停产及国内一家大型生产企业开启冬季检修扰动下走强。在此背景下,甲醇价格快速反弹,是否意味着V型反转已然形成?

核心观点:港口库存超150万吨、MTO大规模计划停车、下游利润全面倒挂,甲醇陷入需求收缩导致价格下跌的负反馈循环。三重压力齐至,甲醇跌入“寒冬”,若冷冬兑现或伊朗限气超预期,2026年春季或再现上涨行情。

供应高位,进口冲击未减

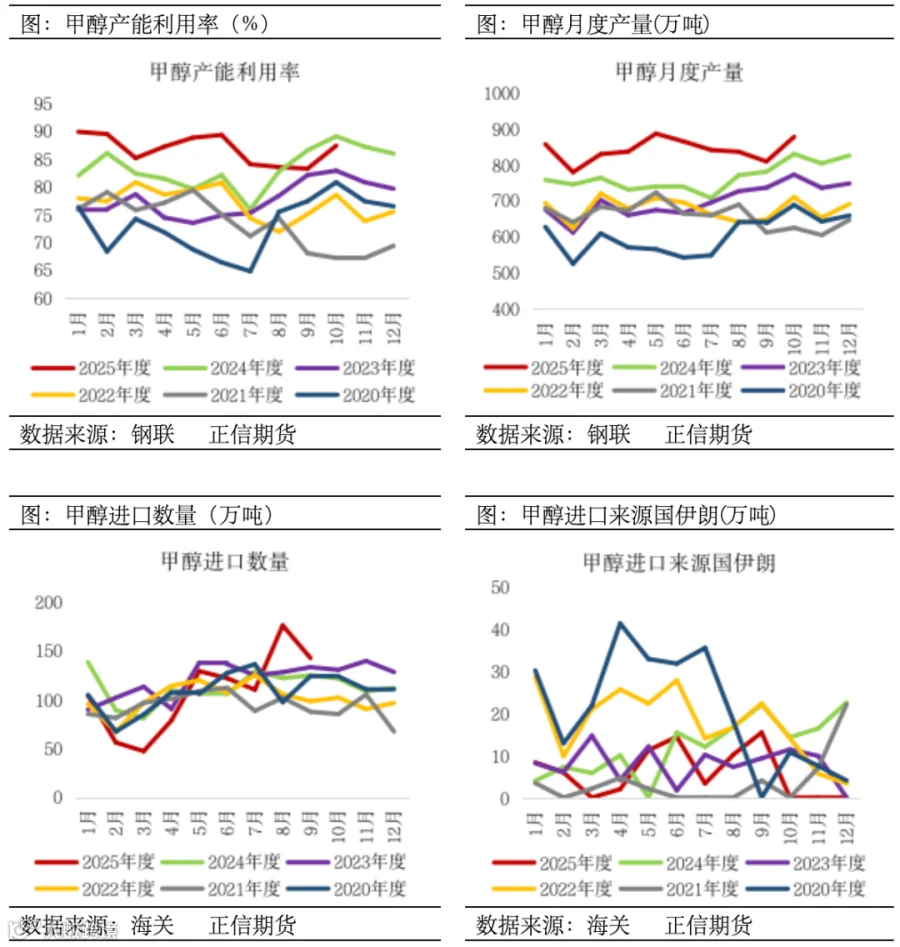

2025年四季度,甲醇面临国产及进口高位的双重供应压力,整体供应持续宽松。截至2025年,国内甲醇总产能将达到10794.50万吨/年,内蒙古宝丰、新疆中泰等新装置投产,产能增速放缓至2.22%。当前国内甲醇装置开工率维持高位,尽管煤炭价格有所反弹、煤制利润小幅收缩,但多数企业仍具备开工经济性,且四季度预检修计划较少,仅部分气头装置存在因限气降负的可能,整体国产供应韧性较强。

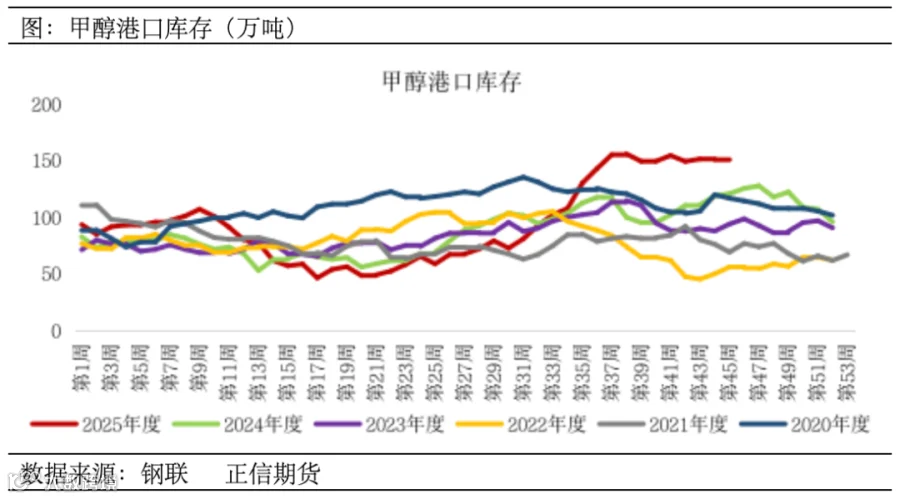

海外方面,市场消息称伊朗冬季不完全限气。2025年以来美国对伊朗的制裁持续升级,直接冲击伊朗重要外汇收入来源,因此伊朗政府要求甲醇国营工厂在推进冬季轮检时要兼顾经济保供需求,检修计划更偏向“错峰轮检”而非集中停产,尽量减少对出口供应的冲击。此外,今年冬天伊朗气温较去年偏高,这也在一定程度上推迟了限气的时间。据隆众数据,10月甲醇实际进口量达154.75万吨,其中中东主力区域卸货105.72万吨,11月预估进口量仍高达149.47万吨。港口库存长期维持在150万吨以上的历史高位,部分库区甚至因拒接伊朗制裁船货而出现结构性紧张,但整体显性库存压力未减。

需求坍塌,MTO成最大拖累

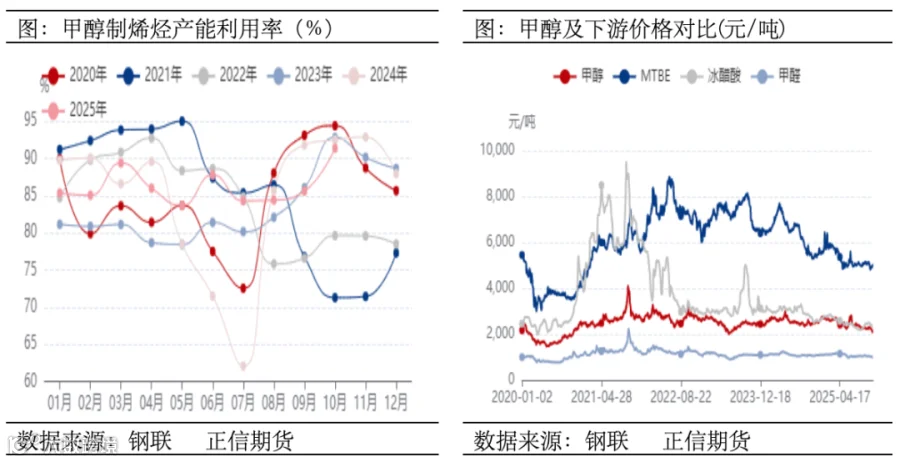

甲醇下游整体需求疲弱,但MTO的减产成为当前最核心的利空驱动。受下游烯烃价格持续下行与甲醇成本高企的双重挤压,MTO工艺已沦为当前烯烃各生产路径中成本最高、亏损最严重的路线。据隆众资讯数据,10月华东地区MTO企业生产成本约7150元/吨,而同期丙烯单体市场价仅6129元/吨,乙烯为6272元/吨,理论亏损超1000元/吨。在此背景下,外采烯烃单体的成本显著低于自产,企业生产意愿急剧下滑。基于严峻的经营压力,多家MTO装置已明确非季节性的停车计划:阳煤恒通计划11月初停车25天,宁波富德拟于12月初停车40–50天,斯尔邦负荷已下调,诚志二期亦计划降负。MTO消费占国内甲醇总需求30%以上,其集中减量将对四季度甲醇需求形成实质性冲击,并进一步加剧供需失衡。

传统下游来看,据隆众资讯数据,2025年1–10月,甲烷氯化物价格下跌945元/吨(-35.71%),正丁醇下跌1749元/吨(-24.59%),MTBE下跌912元/吨(-15.46%),跌幅均显著超过甲醇(太仓下跌448元/吨,-16.63%)。终端利润空间被大幅压缩,利空自下而上传导,导致下游普遍维持刚需采购,主动补库意愿低迷,进一步削弱甲醇需求弹性,形成价格下跌—利润收缩—需求减少的负向循环。

市场情绪低迷,结构转为近弱远强

当前甲醇现货市场买气持续低迷,下游原料库存普遍处于中高位,采购以刚性补货为主,缺乏主动备货意愿。贸易商在价格快速下跌过程中普遍低价惜售,一方面担忧亏损兑现,另一方面仍抱有对远期供需改善的期待。港口价格虽屡创新低,但实际流动性并未有效释放。

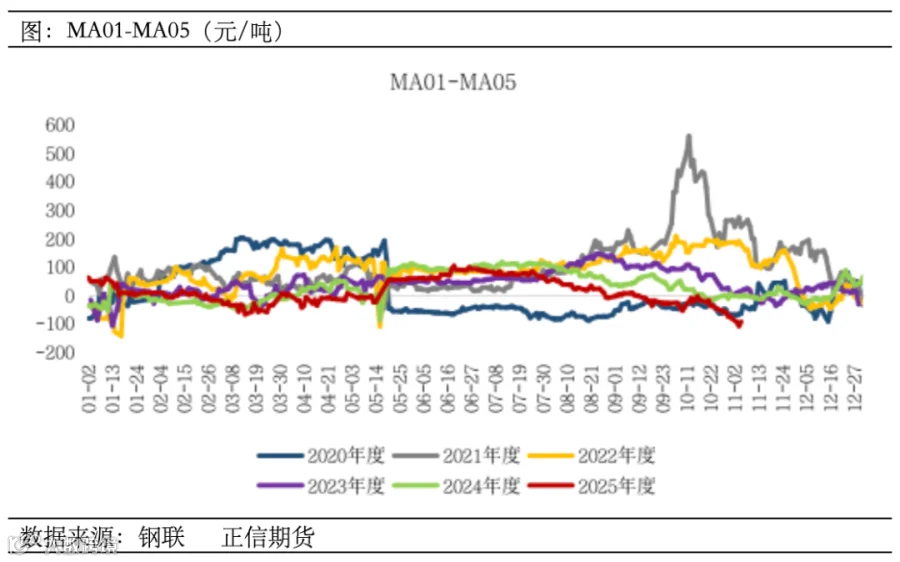

期货盘面则清晰反映出“近弱远强”的结构性预期。1-5月差在11月初一度最低及-110元/吨,创下阶段性新低,凸显市场对近月合约在高库存、弱需求和交割压力下的极度悲观情绪。MA05因博弈潜在的伊朗冬季限气、国内装置春季检修及MTO需求阶段性回补等利好而相对抗跌。

现实利空压制,远期期待尚存但兑现存疑

当前甲醇市场一方面,高库存、弱需求、低买气等现实压力持续压制盘面,近月合约缺乏有效支撑;另一方面,部分资金仍在交易2026年春季可能出现的供需再平衡,推动远月合约相对抗跌,形成“近弱远强”的反套结构。

支撑远期预期的核心逻辑,主要来自两点:一是伊朗冬季天然气限产的传统季节性规律,若寒潮提前或加剧,可能导致甲醇出口大幅减少,从而缓解港口高库存压力;二是国内西北地区新增煤制烯烃产能(如内蒙古宝丰300万吨/年装置)的长期投产,将为甲醇消费提供增量空间。

但这些利好目前仍停留在预期层面,且兑现难度正在上升。首先,据最新消息,伊朗当前气温偏高,且为保障外汇收入,正采取“错峰轮检”而非全面停车。其次,MTO需求的坍塌是确定的,多家大型装置已明确11–12月的停车计划,而新增产能释放尚需时日,短期内无法对冲需求缺口。

虽煤炭提供一定支撑,也难以构筑有效价格底部,市场关注焦点转向去库何时启动。如果未来1–2个月伊朗未现实质性减产、港口库存持续高位,远月的春季乐观预期将因缺乏现实数据验证而逐步被证伪,甲醇价格或面临进一步坍塌风险。

策略建议:分合约应对,严控风险

MA01(主力近月):偏空为主,警惕极端反弹

逻辑:高库存+需求坍塌+交割压力,基本面弱势。

MA05及远月:等待信号,分批布局

逻辑:伊朗官方宣布因寒潮大规模限气;港口库存连续去化;盘面深度贴水现货且MA01出现接货迹象。

添加化公子微信,进入能源化工讨论群,获取更多数据资讯。

推荐阅读

点赞

收藏

分享