传统外贸B2B出口全流程实操指南(上)

作为专注服务外贸、跨境电商企业的咨询机构,我们深知新手最常面临的并非客户难寻,而是对FOB、CIF、报关、退税等专业术语的理解障碍,以及因流程疏漏导致钱货两空的现实风险。

本文以实操为导向,系统梳理传统外贸B2B出口七大核心环节,聚焦关键动作与高发风险点,助企业高效合规出海。跨境电商B2C相关内容将另文详解。

第一步:客户开发与风险排查(1–2周)

实操要点:

- 客户开发:通过LinkedIn搜索“产品关键词+buyer”,每日精准添加;在阿里巴巴国际站定期重发产品,维持曝光与排名。

- 背调验证:收到询盘后,立即使用Whois查询网站注册时间(识别新设钓鱼网站),通过天眼查核实企业注册资本——低于10万美元者需审慎评估。

- 样品管理:建议收取样品费及运费,筛选真实采购意向客户;若免费寄样,务必随附企业产品手册与完整联系方式。

⚠️ 风险红线:

- 仅谈大单、拒付样品费用的客户,90%存在欺诈风险;

- 优先采用“30%预付款 + 70%见提单副本付款(T/T)”方式,确保货权可控;

- 坚决避免D/A付款方式(承兑交单),该模式下买方凭汇票即可提货,卖方丧失货款保障。

第二步:报价与合同签订(3–5天)

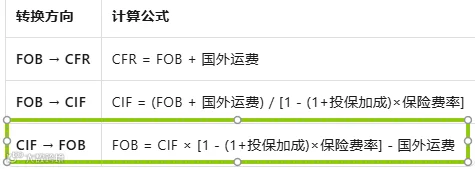

FOB报价公式:

FOB报价 = (成本 − 退税 + 国内费用 + 利润) ÷ 汇率

退税计算:

退税额 = 进项发票不含税金额 × 退税率(常规为13%)

报价时须预留1–2%汇率波动空间。

合同必备六要素:品名(精确至HS编码)、数量、单价与贸易术语、装运港、付款方式(T/T或L/C)、保险条款。品名模糊易致报关退单。

出口发票开具:

报关后15日内,须在电子税务局完成“出口发票领用”,并确保发票上的品名、数量、金额与报关单100%一致——差一字即影响退税。

⚠️ 风险红线:

- 合同中付款方式须写全称(如“T/T电汇”“L/C信用证”),禁用缩写;

- 明确约定质检标准(如AQL 2.5),规避交付后争议与拒付;

- 出口发票逾期开具=无法退税,建议报关当日即设置日历提醒。

第三步:备货与国内运输(15–45天)

实操要点:

- 生产跟单:建立生产进度表,分阶段向工厂索要照片并同步客户;样品确认后封存“大货样”,作为最终验货依据。

- 质量检验:根据订单要求决定是否委托第三方验货,明确返工责任与标准。

- 国内运输:选择可开增值税专用发票的物流公司,其运费可抵扣进项税;运费金额计入“国内费用”,申报退税时填入《出口货物备案单证目录》。

- 装箱留证:工厂装柜时须拍摄5张存档照片:空箱、半载、满载、铅封号、柜号,防范少装、调换等风险。

⚠️ 风险红线:

- 法定商检产品(如玩具、食品接触材料)须提前办理商检并取得电子底账,方可报关;

- 外箱唛头内容须与报关单完全一致,否则目的港清关受阻。

第四步:订舱与报关(3–5天)

订舱策略:

- FOB条款:待客户指定货代发出进仓通知后,按时送货入仓;

- CIF条款:自主比选货代,推荐使用运去哪、维运网等平台比价,至少提前2周订舱获取S/O(配舱单)。

报关准备:

需备齐商业发票、装箱单、报关单、外贸合同、商品申报要素;通过中国国际贸易“单一窗口”在线申报。HS编码可通过“归类通”或咨询专业报关行确认。

出口监管方式代码(必知):

0110 —— 一般贸易(B2B主流方式,退税成熟)

9710 —— 跨境电商B2B直接出口(需平台订单截图)

9810 —— 跨境电商出口海外仓(退税流程较复杂)

⚠️ 风险红线:

- 报关金额与实际收汇金额差异超5%,易触发外汇或税务预警;

- 报关单中“境内货源地”:生产企业填写实际生产地址;外贸公司填写供应商所在地。

第五步:装运与提单确认(1–2天)

实操要点:

- 全程监督装柜,留存【空箱、半载、满载、铅封号、柜号】5张照片,发送客户书面确认;

- 船舶离港后2日内向货代索取提单草稿,逐项核对发货人、收货人、通知人、货物品名、件数等信息,100%无误后签发正本或电放;

- 电放提单须在全额收款后操作,否则货权失控。

⚠️ 风险红线:

- 提单(B/L)是货权凭证,未收全款前严禁交付正本;

- 信用证付款下,提单日期必须早于L/C规定的最迟装运日,否则构成不符点拒付。

第六步:交单结汇(3–7天)

收款方式:

- T/T收款:邮件发送提单副本催收尾款;收款到账后,登录银行外汇系统填写《涉外收入申报单》,交易编码选择“121010 一般贸易”;

- L/C议付:备齐商业发票、装箱单、提单、原产地证(如FORM E或CO),提交银行审核;严格做到“单单一致、单证一致”,否则银行拒付。

⚠️ 风险红线:

- 收汇时效直接影响退税进度,建议设定回款周期红线;

- 所有往来邮件、银行水单须按“客户名+日期”归档,长期保存备查。

第七步:退税申报(资金回笼关键环节)

退税四大前置条件:

- 货物已报关出口,取得海关签章的报关单退税联;

- 外汇已全额收回,持有银行收汇水单及《涉外收入申报单》;

- 供应商开具的进项发票已在税务局系统完成认证;

- 企业已按规定开具出口发票,且品名、数量、金额与报关单完全一致。

退税操作提示:

首单退税周期较长,并可能面临税务机关实地函调。建议提前完成出口退税备案及单证规范管理。

⚠️ 风险红线:

- 报关单、进项发票、收汇水单、出口发票四单信息必须100%一致,尤其关注品名、数量、金额字段;

- 备案单证(含装箱照片、运输发票等)建议保存5年以上,以应对税务事后核查。

新手速查清单

立刻执行:在本地电脑新建“外贸单据”文件夹,下设“客户背调、合同、报关、退税”子目录,实现单证结构化管理。

本周完成:注册“中国国际贸易单一窗口”账号,完成外贸经营者备案、海关收发货人注册、出口退税备案等全部资质手续。