贷款买房总是绕不开贷款方式的选择,光是等额本金、等额本息这两个名词,就让不少第一次接触贷款的朋友一脸懵逼,百度一下吧,各种计算表格和公式,看得更是头昏脑涨,内心OS,算了算了,银行总不会骗我吧。今天,让我们用最简单的一张图,来解释一下等额本金和等额本息。

上图之前,解释两个要点,帮助大家更好地理解。

1、贷款利率

银行会给出你本次贷款的利率,一般我们说的都是年利率,但贷款是每月一还,为了便于后面的理解,我们将年利率除以12,转换为月利率。比如,约定的贷款利率为5%,那么月利率就是0.4167%(5%÷12)。

2、银行到底怎么向我们收钱

注意!以下是本文最重要的部分!

————————分割线————————

银行的逻辑很简单,贷款者每月还一次钱,可以自己选择每次还多少本金,但每个月必须要支付尚欠银行的本金所产生的利息。

举个例子,如果我欠银行100万,按上文假定的利率,每个月的利息是4167元,如果我一直不还本金,那我始终欠银行100万,那么,我只要每个月支付4167元利息给银行就可以了,当然这个假设过于极端,银行也不可能要求贷款者偿还本金。

我们再假设每月还一部分本金的情况。第一个月,我首先归还银行1万元本金,那么尚欠银行的本金就变成了99万,这99万在未来一个月产生的月利息是99万*0.4167%=4125.33元,所以这种情况下,我第一个月还银行的资金总额就是14125.33元。

划重点,每月付给银行的利息=尚欠银行的本金*月利率。

————————分割线————————

下面我们看等额本金和等额本息的区别。

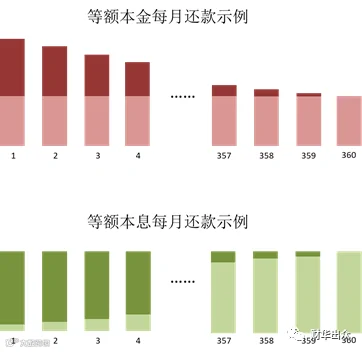

如图,我们假设30年贷款,每月一期,总共360期。示例中,深色部分是每月还的利息,浅色部分是还的本金。等额本金和等额本息,本质上就是银行提供了两种归还本金的方式供我们选择:第一种,把本金平均分成360份,每月归还一份,第二种,归还的本金每月递增,通过计算保证每月归还的本金和利息之和保持一致。

回顾一下上一个知识点,我们来看下每月除了归还的本金外,支付给银行的利息到底是多少:

等额本金的情况下,

第1期的利息a=剩余本金之和b*月利率

第2期的利息c=剩余本金之和d*月利率

……

等额本息的情况下,

第1期的利息e=剩余本金之和f*月利率

第2期的利息g=剩余本金之和h*月利率

……

————————分割线————————

(进阶部分,本段可跳过)

具体如何计算?!

等额本金,因为对本金部分做了均匀切割,只要理解了利息是怎么产生的,计算就变得很容易了。

比较复杂的是等额本息,网上有很多计算器,也有很复杂的结论公式,这之中的计算逻辑是什么?

我们假设最后一期归还的本金为x,月利率为r(已知数),欠款总额M(已知数),那么每一期本金+利息=x

方程关系为:Σ每期归还的本金=欠款总额

第360期本金+第359期本金+第358期本金+……=M

x+(x-x*r)+(x-(x+(x-x*r))*r)+……=M

求解x,就是每期归还的本金利息之和。

以上,多闲的人才会去解这个方程。

————————分割线————————

好啦,今日的小科普就到这里~

关注本公众号,后台回复“工资表”,获取2019年新个税法下工资表

关注本公众号,后台回复“HR资料包”,获取劳动合同、员工入职登记表、面试评估表等免费资料