(前方是大段文字,先看张美图提提神)

直奔主题:需要工资表模板的,请关注本公众号后,菜单栏回复“工资表”即可获取。

新个税的累计预扣预缴,几乎完全改变了以往个税计算的方法,反映在Excel表格里,自然需要层层嵌套、多份表格交互。可是,小企业为了省钱,不也得忍了吗???

本文介绍下工资表模板设置公式的思路,只要函数、个税原理理解到位,其实并不难,还可以在提供的样表基础上做更改,以符合自己日常使用EXCEL表的习惯。对于人数不多的小企业来说,可以不用每月把工资表导入自然人税收管理系统计算完个税再导出再匹配,利用本文介绍的工资表模板即可做到精准计算个税。

如果你是EXCEL表函数小白,即便不使用该模板制作工资表,也可以学到不少函数,提升日常工作效率~

1

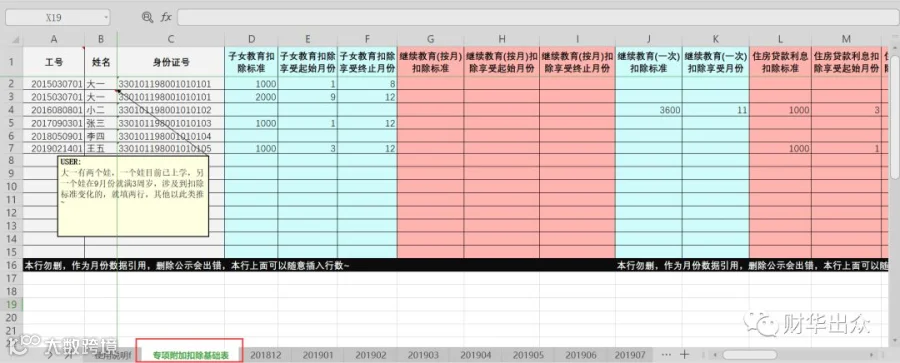

正确填写专项附加扣除基础表

按每位员工提供的信息/自然人税收管理系统下载的信息正确填列,如果涉及到同一项专项附加扣除,在不同月份享受可扣除的额度有变动的,请按两行填列。

比如:“大一”这位员工,家里有两个娃,专项附加扣除均由“大一”享受,年初时一个娃已上学,另一个娃在9月份满3周岁,在1-8月份享受子女教育扣除标准为1000元/月,9-12月享受子女教育扣除标准为2000元/月,则填列两行,如图所示。

在2019年1月份发放2018年12月份工资时,就已经开始享受专项附加扣除这个税收福利了,故“专项附加扣除基础表”中的“1月发放工资累计扣除”数据是被“201812”这张表引用,其他以此类推。

黄色部分已设定公式,只要蓝色部分(需要手填)和西瓜红部分(需要手填)的专项附加扣除信息填列正确,则黄色部分即可自动计算出结果。

以“V2”这个单元格为例,黄色部分的公式设定原理如下:

=IF(OR($E2=0,$E2=""),0,IF(V$16>$F2,($F2-$E2+1)*$D2,IF(AND($F2>=V$16,V$16>=$E2),(V$16-$E2+1)*$D2,IF(V$16<$E2,0))))【子女教育】

+IF(OR($H2=0,$H2=""),0,IF(V$16>$I2,($I2-$H2+1)*$G2,IF(AND($I2>=V$16,V$16>=$H2),(V$16-$H2+1)*$G2,IF(V$16<$H2,0))))【继续教育(按月)】

+IF(OR($K2=0,$K2=""),0,IF(V$16>=$K2,$J2,IF(V$16<$K2,0)))【继续教育(一次)】

+IF(OR($M2=0,$M2=""),0,IF(V$16>$N2,($N2-$M2+1)*$L2,IF(AND($N2>=V$16,V$16>=$M2),(V$16-$M2+1)*$L2,IF(V$16<$M2,0))))【住房贷款利息】

+IF(OR($P2=0,$P2=""),0,IF(V$16>$Q2,($Q2-$P2+1)*$O2,IF(AND($Q2>=V$16,V$16>=$P2),(V$16-$P2+1)*$O2,IF(V$16<$P2,0))))【住房租金】

+IF(OR($S2=0,$S2=""),0,IF(V$16>$T2,($T2-$S2+1)*$R2,IF(AND($T2>=V$16,V$16>=$S2),(V$16-$S2+1)*$R2,IF(V$16<$S2,0))))【赡养老人】

office的部分版本里无法使用IFS函数(如果使用IFS函数会简单很多),故表格中设定的是IF里面再套IF的方法。以【子女教育】设定的公式为例,公式解析出来的逻辑是:

如果“子女教育扣除享受起始月份”为0或是空值,则子女教育累计可扣除金额=0;

如果“计算累计扣除金额的所在月份”大于“子女教育扣除享受终止月份”,则子女教育累计可扣除金额=(子女教育扣除享受终止月份-子女教育扣除享受起始月份+1)*子女教育月扣除标准;

如果“计算累计扣除金额的所在月份”小于等于“子女教育扣除享受终止月份”,且大于等于“子女教育扣除享受起始月份”,则子女教育累计可扣除金额=(计算累计扣除金额的所在月份-子女教育扣除享受起始月份+1)*子女教育月扣除标准;

如果“计算累计扣除金额的所在月份”小于“子女教育扣除享受起始月份”,则子女教育累计可扣除金额=0。

其中:

OR($E2=0,$E2="")表示E2这个单元格为0或是空值。

V$16>$F2,其中“V$16”表示对“计算累计扣除金额的所在月份”的索引,系为了简化公式设定,故表格中标了黑色的那一行不可删除,黑色一行之上可以插入任意行数。

AND($F2>=V$16,V$16>=$E2)表示V16这个单元格的值大于等于E2且小于等于F2。

针对函数小白,顺便唠叨一下,“$”是来锁定行或列或单元格用的。“$E2”表示锁定E列,在公式往后和往下拉时,E列可以锁定,行不锁定;“E$2”表示锁定第2行,不锁定列;“$E$2”表示锁定E2这个单元格。

至于黄色部分的单元格,为何设定公式使计算出来的结果是累计可扣除额而不是当月可扣除额,系为了后附的月份工资表中数据引用公式简化。当然,“专项附加扣除基础表”的黄色部分公式也可以设置成当月可扣除的金额,后附月份工资表引用数据的公式做相应修改即可,可谓条条道路通罗马,怎么习惯或怎么方便就怎么来设置。

(喝口水,喘口气,再继续↓)

2

编制每月工资表

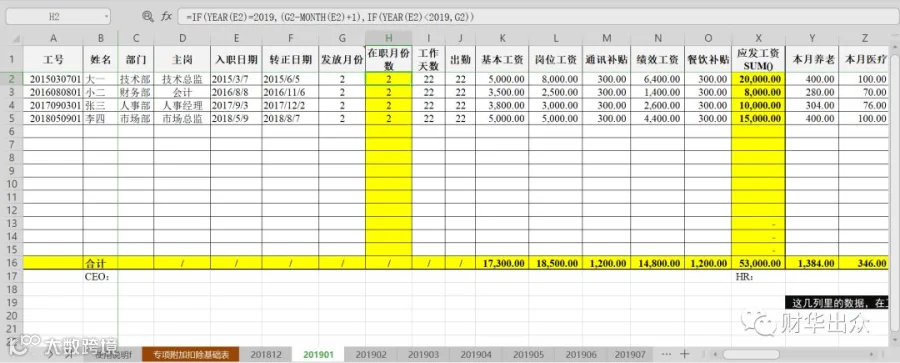

后附的月份工资表中,但凡单元格为黄色的,表示已经设定公式,但凡单元格为橙色的,表示数据引用自上月工资表或专项附加扣除基础表。

工作表名称按权责工资所在月份命名,比如“201901”指的是2019年1月份的工资,是在2月份发放的,故表中“发放月份”列填列的数字为“2”。

本套表设计时以“姓名”为不同表之间相互索引数据的关键字段,故如公司中有同名同姓的人,务必加上标识符予以区分,以保证每个姓名是唯一的,比如有两个张三,可以列式为“张三A”、“张三B”以做区分。如果公司设定工号是唯一的,则可以以工号作为关键字段。当然,手机号是必然唯一的,也可以用手机号码作为关键字段,表格中做相应修改即可。

“入职日期”为必要列,因为“在职月份数”列的值是从“入职日期”列计算而来。

“在职月份数”,表示该员工在2019年度截至发放月份在本单位的任职受雇月份数,用于计算“累计减除费用”。以H2单元格为例,设定公式=IF(YEAR(E2)=2019,(G2-MONTH(E2)+1),IF(YEAR(E2)<2019,G2)),公式解析出来的逻辑是如果员工入职日期为2019年,则“在职月份数”=发放月份-入职月份+1;如果员工入职日期为2019年以前,则“在职月份数”=“发放月份”。YEAR()表示取日期值中的年份,MONTH()表示取日期值中的月份。

“《4月征期个税办理“再提醒”》第4点中提及:

4.员工1月份入职,3月份第一次发工资,4月份征期申报1-3月份工资薪金所得税款时,应该扣除几个5000元?

答:根据《个人所得税扣缴申报管理办法(试行)》第六条规定,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。因此,虽然该员工一共只领取了1次工资,但在计算个人所得税时,需按照其已任职受雇月份数(即3个月)来计算减除费用,也就是说,3月份计算税款时可以扣除15000元。”

http://www.chinatax.gov.cn/n810219/n810744/n3752930/n3761918/c4164119/content.html?from=groupmessage&isappinstalled=0#10006-weixin-1-52626-6b3bffd01fdde4900130bc5a2751b6d1

按照常规逻辑,次月发放上月工资,即2月份发放1月份工资,3月份发放2月份工资,3月份第一次发工资,应该是一次同时取得1月和2月的工资,此次可扣除3个月的减除费用。故2019年入职员工的“在职月份数”=发放月份-入职月份+1

“应发工资”列前的“姓名”、“入职日期”、“发放月份”、“在职月份数”为必要列,不可删,其他列可根据公司实际情况修改,可随意插入或删除。

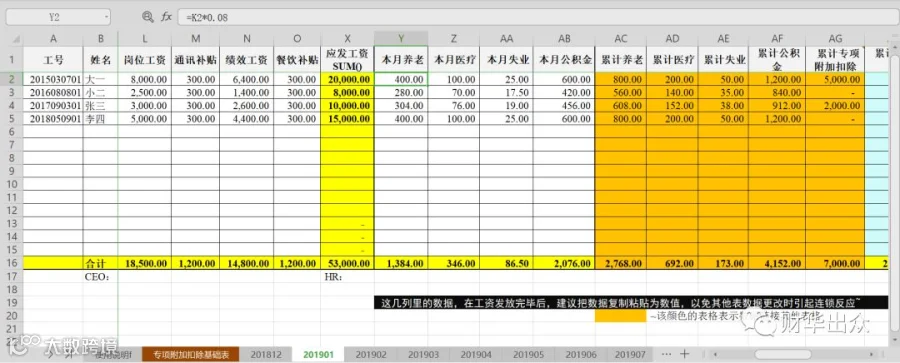

表格中“本月养老”、“本月医疗”、“本月失业”、“本月公积金”,按照“基本工资”*当地费率设定公式,请务必按实际情况做更改。

表格中“累计养老”、“累计医疗”、“累计失业”、“累计公积金”=上月累计数+本月数,用SUMIF函数索引上月工资表中相应的累计数,此处也可以用Vlookup函数,只是如果本月新增员工索引不到上月数据,会出现“#N/A”,而SUMIF不会出现这种情况,建议使用SUMIF或SUMIFS函数。

“累计专项附加扣除”的数据索引自“专项附加扣除基础表”。

“累计通讯费”每个地方政策不一样,浙江地区税务局默认每人每月税前可扣除300元的通讯费,故“累计通讯费”=300元*“在职月份数”,如果地方无此政策,则该列可删除。

“累计减除费用”=5000元*“在职月份数”。

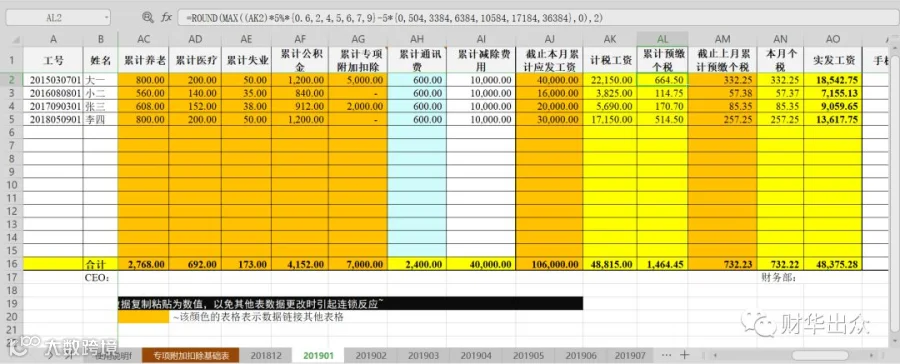

“截止本月累计应发工资”=上月累计应发工资(用SUMIF函数索引上月工资表中相应的累计数)+本月“应发工资”

“计税工资”=“截止本月累计应发工资”-“累计养老”-“累计医疗”-“累计失业”-“累计公积金”-“累计专项附加扣除”-“累计通讯费”-“累计减除费用”

“累计预缴个税”、“本月个税”、“应发工资”、“实发工资”建议均用Round函数取两位小数点,以免造成0.01的差异。

另外,橙色部分的数据,待工资发放完后,请将数据拷死,也就是复制,黏贴为数值,这样不会因为其他表格数据更改导致连锁反应。比如张三在1月份专项附加扣除信息填错了,1月份发放工资时已经按照错误的扣除信息计算了个税,在2月份张三更正了专项附加扣除信息,在1月份数据未拷死的状态下,2月份更新“专项附加扣除基础表”时,1月份的数据也会跟着变动,为避免这种情况,1月份工资发放完毕后,就把橙色部分的数据全部拷死,以后月份以此类推。

The end!

附表1:

级数 |

全年应纳税所得额 |

税率 |

1 |

全年应纳税所得额≤36000元 |

3% |

2 |

36000元<全年应纳税所得额≤144000元 |

10% |

3 |

144000元<全年应纳税所得额≤300000元 |

20% |

4 |

300000元<全年应纳税所得额≤420000元 |

25% |

5 |

420000元<全年应纳税所得额≤660000元 |

30% |

6 |

660000元<全年应纳税所得额≤960000元 |

35% |

7 |

全年应纳税所得额>960000元 |

45% |

附表2:

专项附加扣除 |

税前扣除金额简述 |

子女教育 |

每个子女每年1.2万元(每月1000元)标准定额扣除。 |

继续教育 |

在规定期间可按每年3600元或4800元定额扣除。 |

大病医疗 |

自负医药费用超过1.5万元部分,可在每年8万元限额内据实扣除。 |

住房贷款利息 |

纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除。 |

住房租金 |

根据纳税人承租住房所在城市的不同,按每月800元到1500元定额扣除。 |

赡养老人 |

纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除,其中,独生子女按每人每月2000元标准扣除,非独生子女与其兄弟姐妹分摊每月2000元的扣除额度(每人分摊的额度不能超过1000元/月)。 |

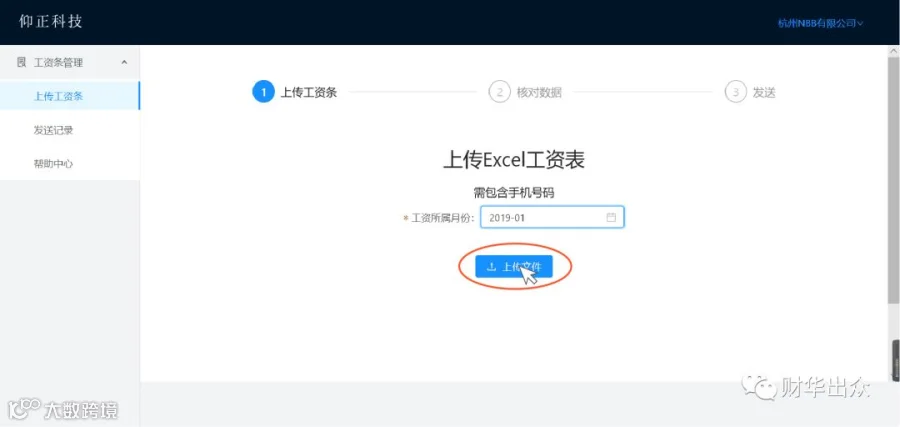

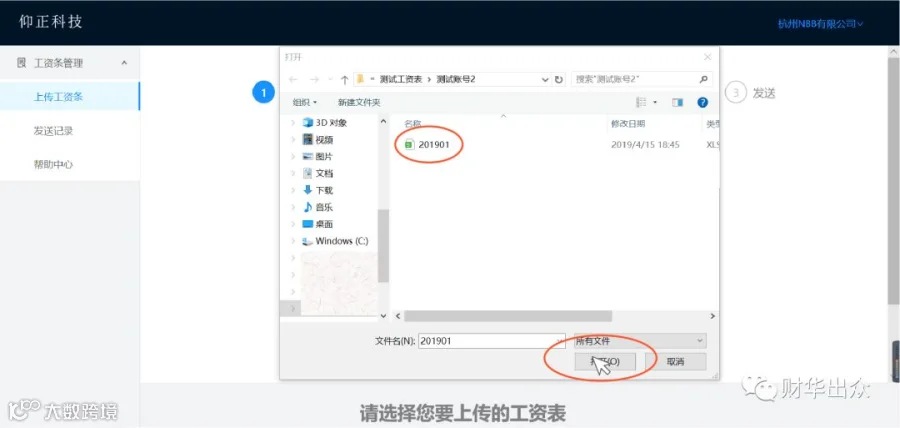

在此安利一下我们的工资条产品,操作便捷、可撤销,超赞哦!轻松三步、一键群发、秒变工资条~

setp1:

(网址:http://web.yzigzt.com)

setp2:

setp3:

就是这么简单!

管理员在Web端平台发送完毕后,小伙伴们就会收到初始密码。小伙伴们用微信扫一扫二维码,或者搜索公众号关注“财华出众”。

点击公众号下方菜单i工资条

按照提示输入手机号码及密码

即可查询工资条

回复“财华出众”,获取合作联系方式,了解财务咨询、纳税筹划、股权激励等服务;

回复“工资条”,获取工资条使用手册,超简单的;

回复“工资表”,获取2019年新个税法下工资表;

回复“HR资料包”,获取劳动合同、员工入职登记表、等资料;

回复“企业所得税”,获取企业所得税相关资料;

回复“增值税”,获取增值税改革相关资料;

持续关注本公众号,不定期更新免费、实用的资料~

关注我们

获取更多精彩内容

来都来了 点个在看再走吧~~~