01

华致酒行发布2020年业绩:营业收入49.41亿元,增幅32%

据了解,目前酒业流通竞争格局颇为分散,行业内已成规模的酒类流通企业主要有华致酒行、银基集团(00886.HK)、壹玖壹玖(830993.OC)、名品世家(835961.OC)以及即将冲刺创业板的酒仙网等。

02

华致酒行将大力扩展名酒供应链渠道

就当前酒业流通竞争态势,吴向东表示:“目前我国酒类流通行业规模化进程仍处于上半场阶段,酒类流通行业大商集中度还很低,未来大商成长空间巨大。

”但如何在分散格局中实现更大规模的发展路径,成为分散度较高的酒流通行业的难题。酒业分析师蔡学飞分析认为,当前酒类消费的多元化和碎片化日益明显,酒类流通行业的主流流量中心不断被弱化,而点状的私域流量社群则逐渐崛起。未来酒类零售企业要实现增长,要么做大市场,进行面的扩张,要么做深品类,才能在多元化消费背景下获得更多话语权。

对华致酒行而言,名酒则是其优势所在。吴向东在会议上明确表示,名酒供应链渠道是公司核心竞争力之一,同时他认为公司在规模化的分销能力以及渠道费用率持续下滑,“小B大C”网点及用户数量持续增长等也是其核心竞争优势。

“华致酒行以精品酒为主,疫情期间及以后,以名酒为代表的精品酒品牌号召力更强。另外在整个中国白酒挤压分化下,资源向名酒聚焦,所以华致酒行的产品结构相对高端,他的整体业绩比较好。”蔡学飞对记者表示。

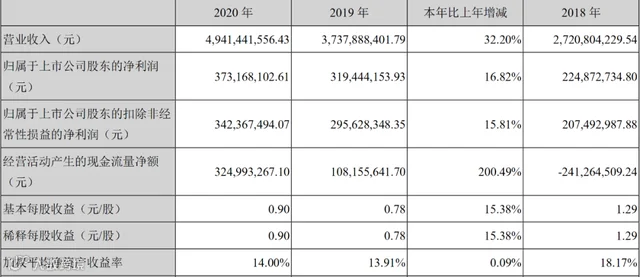

华致酒行2020年实现了业绩逆势增长。财报显示,公司2020年实现营收49.41亿元,同比增长32.20%;净利润3.73亿元,同比增长16.82%;扣非净利为3.42亿元,同比增长15.81%。而在一季度预告中,华致酒行4月12日预计今年一季度盈利1.86亿元-2.06亿元,同比增长90.23%-110.68%。

行业方面,目前据公开数据来看,壹玖壹玖处于连续亏损态势,名品世家2020年预计盈利8000万元-8300万元,同比增长52.81%-58.54%;银基集团去年上半年实现营收1.51亿元,同期净利润7953.73万元。

经销飞天茅台、普通五粮液等知名酒品之外,公司与国内酒企合作开发了“五粮液年份酒”、“贵州茅台酒(金)”、“荷花酒”、“钓鱼台精品酒(铁盖)”“古井贡酒1818”、“虎头汾酒”等多款酒品,是上述产品的总经销。“荷花酒”2020年销量较好。公司常务副总经理李伟表示:“2020年荷花酒销售1.63亿元,同比增长29%。”

蔡学飞认为:“华致酒行上市之后,整个线下布局更加完整了,整个产业链议价能力更强,他对于上游企业的谈判能力更强,所以在产品利润空间方面拥有更多主动权,这也是华致酒行规模效应、品牌效应凸显的表现。”

03

四大核心动能推动华致酒行业绩逆势增长

对于2020年的业绩增长,华致酒行方面认为有四个原因,一是积极拓展电商业务,华致优选运营状况良好;二是持续推进连锁门店的全国布局,门店数量及质量提升;三是直供网点数量增长,营销人员增加带动销售;四是进一步完善产品结构,加大对品牌和产品的市场推广力度。

电商方面,除了入驻京东天猫外,2019年起,华致酒行推出“华致优选”电商平台,让用户可以微信小程序在线下单,2020年,疫情又倒逼“华致优选”发展,推出老八大名酒、十七大名酒、苏格兰威士忌、日本清酒、五粮液尖货等多场专题活动,提高了电商渠道收入。

产品方面,华致酒行和品牌商的独家代理产品或者合作贴牌产品利润较高,2020年华致酒行推出了荷花酒荷花传奇系列、大规格42°四开国缘及其生肖纪念酒等新品,签约并首发汾酒战略产品青花汾酒30复兴版,进一步完善了产品结构。

酒业人士称,在消费升级的大趋势下,近年京东、阿里、物美、永辉等零售企业纷纷进入酒类流通领域,酒类流通市场的整合程度和集中度还有较大提升空间,这时专业的酒业流通企业更要利用自己的资源优势结合线上线下渠道发力。

国盛证券点评华致酒行的研报表示,华致酒行业绩符合预期,门店数量质量增速亮眼,尤其是门店数量每年约有 40%以上的增长,定制酒占比约10%,有望持续改善盈利能力。银行证券研报表示,华致酒行的产品筛选及开发,为其持续创造新的业务增长点。

在3月23-24日召开的华致酒行2021年工作年会上,华致酒行董事长吴向东表示要完成“新零售模式下的酒类营销生态服务体系建设”、“加快新品开发和运营”、“加快数字化转型打造线上线下相结合的全渠道营销网络体系”和“加强人力资源管理充分发挥人才优势”四件大事。

华致酒行方面表示,2021年,华致酒行将继续拓展全渠道销售网络,做好知名酒企的深度合作,终端网点和消费者的服务。同时,加速数字化转型,积极发展电商平台华致优选。

在现有全渠道营销网络体系基础上,华致酒行还将继续降低流通成本,提高流通效率,拓展零售网点、KA卖场、团购客户、电子商务客户,在全国700个名酒销售旺盛地区铺设“公司——销售终端——消费者”的销售模式,直接向销售终端供货,免除传统流通渠道的中间环节,建立起覆盖全国、扁平化、高效率的直供网络。

04

2021年一季度”开门红“ 净利预增90%

在2020年收入、利润保持双位数增长势头的情况之下,进入2021年,华致酒行的业绩增速不仅没有放缓,反而还在“节节攀升”中。

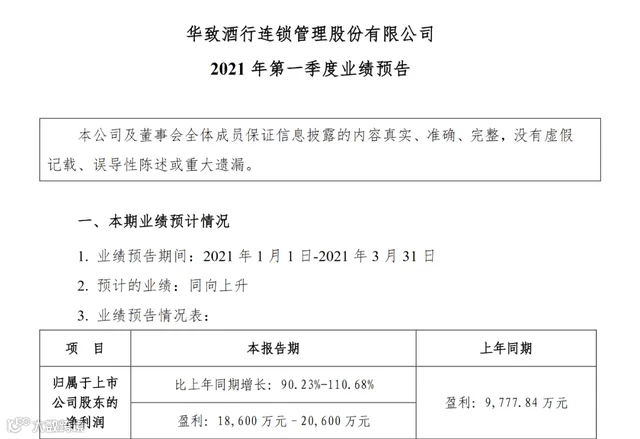

4月13日,华致酒行公开了2021年第一季度业绩预告,归属于上市公司股东的净利润在1.86亿元和2.06亿元之间,与2020年第一季度9778万元相比,增幅在90%和111%之间。

对此,华致酒行方面给出了五点理由:

一是春节旺季产品备货计划与营销策略得当,销售收入大幅增长;

二是品牌连锁门店的数量和质量的提升,带来销售收入同比大幅增长;

三是大力开展品鉴会以及媒体传播,重要核心产品如钓鱼台精品酒(铁盖)、荷花酒、五粮液年份酒、葡萄酒等的消费者认可度大幅提升,市场势头强劲,对销售和利润均有较大贡献;

四是通过产品赋能和服务赋能等,增强了客户与公司的黏性,日交易客户数量和复购率大幅提升,从而销售收入和利润均同比大幅增长;

五是华致酒行品牌力的提升,也对销售的增长有较大的促进作用。

随着首次公开发行股票募集资金投资项目产品研发中心正式落地北京通州台湖,华致酒行2021年将加快完善市场调研、信息反馈、产品遴选、新品开发、销售推广的机制,发挥新零售模式下大数据资源对产品开发的指导作用,加强与上游酒企酒商的合作,加大对新品引进且推广成功的奖励力度,把握市场先机,提高抗风险能力。

天风证券在研报中指出,相比于2020年第二季度,华致酒行2020年第一季度业绩受疫情影响更小;根据华致酒行2021年第一季度业界预告,公司真实增长亮眼,预计2021年第二季度在低基数影响下业绩持续高增速可期,2021年年上半年将保持高速增长。

“华致酒行以精品酒为主,疫情期间及以后,以名酒为代表的精品酒品牌号召力更强。另外在整个中国白酒挤压分化下,资源向名酒聚焦,所以华致酒行的产品结构相对高端,他的整体业绩比较好。

作者:酒客岛

来源:中国酒业报道(ID:idoujiu)

合作推文将同步在《商界》杂志公众号,“斗酒”公众号同步向公众发布

我们就有故事了

我们就有故事了