【岛读】时间指针很快越过了2020年年尾,进入了2021年。

2020年,是极不平凡的一年,消费领域各个行业都经历了前所未有的考验。尤记得年初因为疫情影响聚会和送礼等场景消费,令白酒厂商们焦急万分,一季度几乎处于停滞状态,直到上半年结束才逐渐缓解。

一半是海水,一半是火焰。在广东东莞从事白酒经销的杨总,另一个身份是诗人,他借用这句话形容身受同感的白酒行业变局。2020年上半年,疫情之后产品动销一度停滞;下半年,随着白酒行业逐渐复苏,产品开始涨价到年底囤货、抢货。

进入2020年下半年,以茅台、五粮液为首的头部白酒企业、上市企业用数据证明了白酒的“避风港效应”的同时。头部以下众多酒企基本上业绩都出现严重下滑。而半年报显示这种下滑有所收窄,一直持续到三季度末,市场分化也越来越明显,即“强者恒强,弱者更弱”。

食品产业分析师朱丹蓬这样总结2020年整个中国白酒行业有关键词:“第一是行业的分化加速,第二是竞相提价,第三是整合资源加速,第四是泡沫加大,第五是整个消费相对疲软。”

进入2021年,在国内疫情初步得到控制,中国经济国外国内双循环启动,我国进一步深化改革,全面拉动内需,提振经济的大背景下。但酒业总体消费市场仍然相对疲软,竞争格局分化进一步加剧的竞争环境中,二、三、四线白酒企业将面临比2020年前更大的竞争压力。如何破局?

对此,一位今年刚进入白酒行业的“新丁”企业家的一段讲话,似乎可以为我们带来一些启示。

2021年1月3日,复星国际董事长郭广昌出席上海市浙江商会年会演讲时表示,2020年疫情对复星来说,最最重要的一点是学到了四个字——“战时机制”“我自己深刻地感觉到复星以前的日子太好过了,远远没有脱离传统行业带来的‘舒适区’,在‘舒适区’里习惯了,没有看到如狼似虎的新兴企业在怎么做,以什么状态在做”。

“我的体会非常深,现在要把每一块业务拿到生死存亡的关头,如果你没有这种决心的话那你做的事还是做点生意,拿投资,拿块地,一下子赚多少钱的时代已经过去了。“知行合一”的根本、战时机制的根本,首先要让自己摆脱“两个依赖”。一个是人的依赖,一个是摆脱对自己成功方式的依赖,如果没有脱离这“两个依赖”还是在想原来那套东西的话,你并不是真的在创新。”

其实,近20年来,酒业企业们也都分别活在不同程度的“舒适区”中。行业对“黄金十年”周期论的迷恋,对球企业过去取得成功的方式和经验的依赖,都不可谓不严重。也许你不服,也许你委屈。但事实就是如此。

中国酒企业怎样才能走出传统的“舒适区”,不至于把凭借运气赚来的钱,再凭借实力输掉呢?

在此,斗酒部分引用知萌咨询机构发布的《后疫情时代白酒消费趋势报告》,结合斗酒调研获取的数据和大家一起探讨一下,步入后疫情时代,白酒行业如何通过精准把握市场趋势,尽快走出后疫情时代剩下的半段泥泞。

01

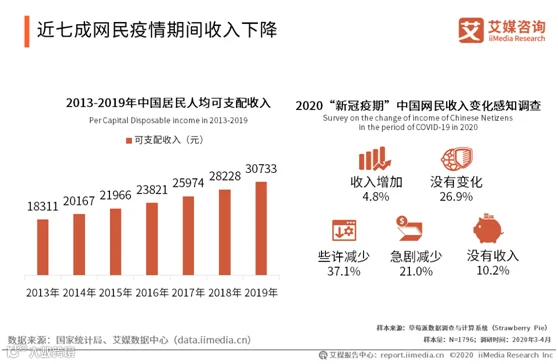

这次疫情对经济社会的的打击是全方面的。在这个社会共同体中,它影响的是每一个人。疫情不仅限制了消费者的饮用场景,还减少了消费者的可支配收入。调研数据显示,58.2%的消费者收入少部分或大幅度减少,10.2%的消费者根本没有收入。只有31.7%的消费者收入暂未减少。

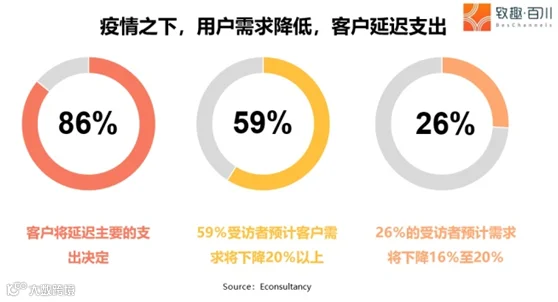

报告显示,疫情期间,用户需求降低,客户支出意愿降低明显。

由于对未来生活状态和收入状况的不确定性,无论是B2B还是B2C,用户的各种支出都将达到一个理性的顶点。能不买的绝对不买,必须买的会考量性价比。调查显示,约86%的受访者表示客户将延迟主要的支出决定。59%的受访者预计客户需求将下降20%以上,而26%的受访者预计需求将下降16%至20%。

可见,民众收入状况恶化,已经大大降低了消费者的“消费信心”。

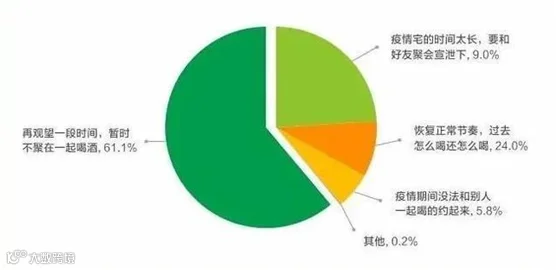

同时,由于目前国外疫情还在肆虐,国内部分地区疫情也尚未彻底结束,国家依然还会对全国各地区随时随地采取战时状态防控措施。61.6%的消费者在现阶段选择不聚、或少聚会在一起喝酒,只有33%的消费者零星参加各种饮宴聚会。

数据来源:知萌咨询《后疫情时代的白酒消费趋势报告》

尽管2020年第三四季度,白酒行业中高端白酒提价之声不绝于耳,市场反应也相当热烈。甚至让人们有了白酒行业已经先于其他行业完全复苏。高歌猛进错觉。

但透过表面的繁华。我们就会发现,当前出现的“热潮”,其实是避险资金紧急进入酒业避险、头部企业亦借机拉高身位配合资本炒作,为来年提前提拉获利空间,头部企业的拉升也同时拉动了一部分二三线企业的业绩上行的综合效应,与白酒消费全面复苏最多也只有半毛钱的关系而已。

从消费者购买行为来看,目前抢购普通酱香酒的人群中,一部分是想买茅台买不到后的权宜之计,还有一群人属于正在为了2020年拼搏最后一把的那群人。

以上数据意味着,在2020年农历春节传统旺季过去之后,明年的一二季度各酒企还需要走过一段艰难跋涉之路要走。

消费者收入降低,必然会导致其持币待购和更加理性而谨慎的购买决策。白酒企业过去宏大叙事、史诗级、情感催化机的品牌营销模式也必将受到冲击。

因此,进入2021后的后疫情时期,白酒行业需要重新审视品牌与消费者的关系,调整品牌战略,调整营销节奏,调整销售策策略。更多开展以老顾客为主,新增顾客为辅的情感营销活动,积极结合目标顾客心智需求,与变化中的消费者的消费行为同频共振,获得消费者的更多支持。

02

市场分化愈演愈烈 头部品牌强者恒强,中低端品牌如何抗压

白酒行业市场两极分化格局不是新冠疫情后才有的。只不过,疫情开始后,这种分化的格局愈演愈烈了。

2020年一季度,除了贵州茅台、五粮液、山西汾酒之外,其他酒企基本上业绩出现严重下滑。而半年报显示这种下滑有所收窄,一直持续到三季度末,市场分化也越来越明显,即“强者恒强,弱者更弱”。

从2020年三季报数据看,36家企业有14家净利润同比实现增长,另22家净利下滑。虽然净利下滑的酒企更多,但辩证分析后得出这一结论:护城河高的头部白酒企业,按照净利润高低排序,前五名的茅台、五粮液、洋河、泸州老窖和汾酒业绩均比2019年同期靓丽,说明头部白酒企业受疫情冲击较小。行业排位第六的古井贡酒前九月净利润下滑了11.71%,实现净利润15.38亿元;此外,净利润下滑较多的白酒企业,多数是主营产品以中低端白酒为主,净利润水平在行业内相对靠后。

数据显示,“名酒效应”依然比较明显。酒业头部品牌的销售数据仍然优秀。知名品牌因其成熟的酿造工艺和口感优化,依旧是消费者的首选。

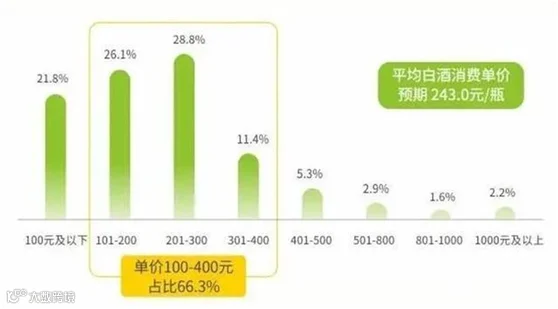

但在疫情的影响下,过于感性的冲动消费行为已大大减少。理性的消费者更加关注产品的性价比和品质,兼顾了两者的中档酒产品或成为消费目标。根据报告显示,100-400元价位的白酒消费市场展现较大的潜力,66.3%的白酒消费者将会购买100-400元价位的白酒。

而在热度极高的酱香酒板块,由于茅台零售价与股价不断飙升的带动,以下的二三线酱酒企业纷纷将旗舰产品的定价向1499元看起齐。酱香酒板块300-500元的腰部价位产品,以及600-800元价位的酱香酒次高端产品也是调查中消费者关注的价位段。

数据来源:知萌咨询《后疫情时代的白酒消费趋势报告》

注意,消费者更多关注并购买的不是三四线企业的主力产品,而是头部“名酒”企业及主力二线企业的“腰部产品”。

随着在市场集中度继续大幅提高,“头部名酒”圈粉晕轮效应更加明显,茅台、五粮液向下延伸的中低端产品,二线品牌泸州老窖、汾酒、郎酒、习酒等的腰部产品,将对三四线区域品牌主力产品构成前所未有的竞争压力。

面对严峻形势,三四线白酒企业要摈弃原先粗放的,跟风式、大树底下好乘凉式的营销策略。学会做细分市场,做品类营销,特色营销。积极把企业自身的特色和竞争优势体现出来。人民小酒在白酒行业不是一个做品类香型的企业。也不是第一个运用政治营销的企业。为何只有2017年至今,中小酒企中只有人民小酒异军突起?值得我们深入思考。

03

酒与健康,一直是一对难解的矛盾。一段时期以来,白酒想讲健康,市场却并不认同白酒的“健康”诉求,一度令双方的沟通显得很尴尬。

数据看,持续一年的新冠肺炎疫情,影响的不仅是消费者的实际生活,还神器的加速了健康理念对消费者购买行为的渗透。

据调查数据显示,新冠疫情爆发后,人们对环境问题日益关注。消费者质疑空气污染等环境问题是否加剧了呼吸系统疾病,使人们更易于感染新冠病毒。这种担忧也引发了人们消费习惯的转变。如今,约有60%的消费者开始重视他们所购买的食品和饮料对环境的影响。64%的消费者表示开始更关注自己的免疫系统健康。甚至有些本以为自己体质强健的消费者现在也开始质疑自己对疾病的抵抗力。这也直接影响了他们的购买行为。

调查结果显示,三分之二的消费者对具有保护健康、预防疾病功能的成分或食品饮料产品更感兴趣。在可预见的将来,相信这种趋势将进一步延续。

这些数据对中国白酒消费者带来了最直接的变化。重视白酒产品是否具有或传递“绿色、天然”理念的消费者占到了白酒消费者总数的39.3%;直接质疑某部分白酒产品是否健康,更重视名牌白酒是否具有“健康理念”的消费者占到了白酒消费者总数的38.5%;同时,有更多的占到了白酒消费者总数67.1%的消费者认为,喝酒应该量力而行,推崇健康饮酒。

数据来源:知萌咨询《后疫情时代的白酒消费趋势报告》

提示:中国酒业一定要高度重视疫情对消费者购买行为带来的这种改变,这绝对是中国白酒汗行业的一次重大利好。根据世界卫生组织的估计,新冠肺炎对人类身心健康的影响至少还要延续10年。这也会是中国白酒进行健康营销的“黄金十年”。

品牌专家李海龙指出:中国白酒自诞生以来就与人类的健康息息相关。虽然过去实验医学依据刻板的实验数据,给白酒下了饮酒绝对不利于健康的断语。但通过现代临床医学的实践,以及中医理论的实践,已经陆续证明了适量饮酒,对于部分适饮人群身体健康的积极作用。

在疫情后消费市场对健康消费理念的追捧的形势下,酒业头部企业应率先在品牌诉求,营销行动上加强对消费人群“健康饮酒、饮健康酒、科学饮酒、理性饮酒”的引导。与此同时,二三四线企业也可结合自身实际,打造“健康酒”单品,打造“健康饮酒”品牌活动,为企业品牌和产品贴上科学的健康标签,提升消费者对品牌和产品的好感度。

04

消费分层进化,“场景化营销”更能够抓住未来主力市场

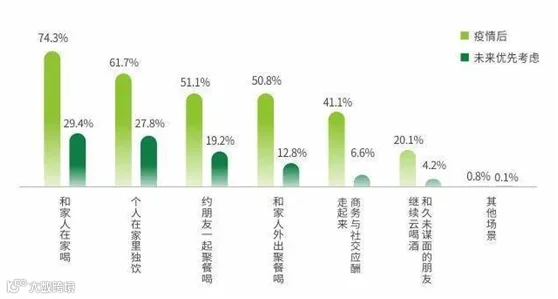

中国白酒的主力市场一贯是由酒店餐饮商务宴请、民间婚喜宴、商超零售、送礼馈赠为主,家庭自饮场景占据的份额相对不大。

疫情开始之下,一方面传统消费场景的缺失反而深化了家庭和三两个人饮用场景。去掉社交应酬的外衣的酒,更像是一种“情绪饮料”,同时,更多新的消费场景为酒企开发超级细分市场新品创造了条件。

报告显示,后疫情时期,白酒的消费场景将不再局限于宴会与聚会之中,家庭饮酒价值持续攀升,受到70、80后的欢迎;个人独酌价值也开始凸显,受到90后等年轻群体欢迎。

第一财经商业数据中心发布的《2020年轻人群酒水消费洞察》显示,年轻化是酒水市场的重要发展方向,90后、95后年轻人的酒水消费增长极具潜力,从消费人数和人均消费水平来看 90后、95后消费者皆呈现增长趋势,年轻消费者逐渐成为市场消费的主力军。

由此可见,疫情条件下消费者饮用场景发生的变化。不仅再次为酒企的营销提示了场景化营销的重要性。而且也再一次把针对年轻人新兴市场打造超级单品,以把握住酒业未来主力消费群体提到了高度之上。

疫情期间,“云喝酒”盛行,这种方式在疫情期间很好的拉近了与朋友的关系以及增加了喝酒的频率和喝酒体量,疫情带来的“冻结”聚集性餐饮消费,也在激发白酒的家庭消费潜力,进一步增大家人共饮和个体自饮的市场扩大。

对于白酒企业来讲,必须清楚——白酒市场当下的竞争,已不单是价格、性价比上的竞争,更是抢夺消费者话语权的竞争,谁能走向用户,针对不同细分群体,挖掘更多的场景,谁才能在竞争中赢得突破。

以往传统类白酒企业,在市场战略布局中,主要侧重于渠道端的管理和打通,和消费者之间的联结并不深入,当下白酒品牌在宣推过程中,也主要侧重于通过白酒的社交属性,实现品牌价值的传递。

报告显示,对于消费者来讲,白酒不仅具有家族联系纽带(60.8%)与应酬刚需(50.1%)这些社交属性价值,同样,也具有和个人情感高相关的价值属性,如可以帮助个人实现压力释放与宣泄(49.8%)等。因此,如何通过情感价值的塑造,与消费者形成情感共鸣,成为疫情后白酒行业价值创新的重要方向。

数据来源:知萌咨询《后疫情时代的白酒消费趋势报告》

例如,江小白的异军突起,就为白酒新价值挖掘,从“交际应酬”到“情感表达”再到“情感营销”。还值得一提的是去年走红的江湖小酒“梁大侠”。走IP人格路线的粱大侠,从品牌塑造和营销推广上,傅治纲以及他的团队一系列运作的确让人眼前一亮,粱大侠鼓励年轻一代,逃离舒适区,逃离焦虑,踏上江湖路,让自己活得像一个大侠。在侠文化的现代演绎上,找到了两个关键词,情义和奋斗,传播重情义、爱奋斗、有担当的核心价值观。甚至现在粱大侠代理商大多是85后,他们有激情,代表着新一代经销商的崛起。新经销商群体。也和“梁大侠”的品牌形象和消费场景非常契合。

也许头部酒企并不会太重视江小白、梁大侠等创新型企业的营销方式。但这可能才是中国酒业下一个十年的该有的样子。你的不重视,可能会令你失去未来的主力消费市场。

尤其对于未来希望未来有更大增长的三四线白酒企业来说,如何跟上消费分层的变化趋势,挖掘和响应这部分的消费需求,通过情感价值的塑造,形成消费者共鸣,,打造新消费场景,制造新物种,形成新单品,将是二三四线白酒企业后疫情时代的突破口之一。

05

疫情不仅提升了对理性消费和健康理念的关注度,也解锁了包括老年人在内等宅家人群的数字生活新技能。疫情期间,大家开始尝试云学习、云电商(购物)、云问诊、云办公、云社交等数字生活新技能。

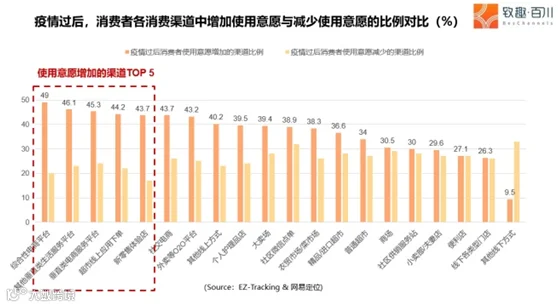

报告显示,线下超市、附近店铺,是消费者疫情前购买白酒最主要的购买渠道,在线下渠道承载品牌销售主力的同时,疫情开始后,消费者购买渠道也发生了巨大变化。线上渠道凭借其价格低、购买便捷等优势呈现出巨大潜力,社区团购、微信电话订购、电商/外卖平台购买、微信中的品牌小程序等多元线上渠道,都是消费者喜欢的线上购买渠道。

报告数据显示,疫情开始以来,43%到49%的消费者购买酒类产品渠道为综合电商、垂直电商和超市的线上应用程序。根据阿里平台公布的相关数据也显示,2020年1-3月,阿里渠道酒类总计销售额约42.26亿元,同比增长60.62%;销量约2143.85万件,同比增长8.5%。

因此可见,中国白酒行业后疫情时段的营销渠道模式,将不再是疫情前传统的分销代理+线上销售模式的简单组合了。

疫情的冲击误打误撞,以及新零售模式的影响,线上线下渠道已由互相竞争、冲突的局面转向互利共赢,线上线下壁垒的打破,让商品交易流通性得到空前提升,便捷的购买方式与灵活的仓储物流,使得购买时效性和服务体验也实现了完美的统一。使得企业可以根据消费者在不同时期及不同消费场景的偏好,对症下药,进行分渠道宣推。

总而言之,持续一年的疫情,对中国经济及酒行业产销带来了重创。二线企业、尤其是三、四线企业恐怕是内伤+外伤=遍体鳞伤。好在中国酒业企业恐怕也正需要这样一场负重蹒跚前行的过程,以此来反省过往的浮躁和短视,获得再次的涅槃重生。

让我們记得,高股价和大资金只属于屈指可数的头部巨无霸,与你无关。99%的酒企还得继续踏踏实实的优化产品结构、挖掘产品卖点、挖掘渠道潜能、增进客户体验,做好自己的价值链,圈好真正属于自己的流量,干净利落的挣到属于自己的那份钱。

你再主动一点点  我们就有故事了

我们就有故事了