搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

青青稞酒:创上市以来最差业绩 曾经的西北酒王能否自救?

>

青青稞酒:创上市以来最差业绩 曾经的西北酒王能否自救?

斗酒

2021-05-05

2

导读:【岛读】营业收入7.64亿元,同比下滑39.07%。净利润亏损1.14亿元,同比下滑416.46%。青青稞酒

【岛读】

营业收入7.64亿元,同比下滑39.07%。净利润亏损1.14亿元,同比下滑416.46%。青青稞酒交出上市以来最差成绩单

作为青海唯一一家白酒上市公司,青青稞酒创造了上市以来,最差的一份成绩单。

4月27日晚间,青青稞酒披露业绩:2020年公司实现营业收入7.64亿元,同比下滑39.07%。净利润亏损1.14亿元,同比下滑416.46%。

而在2011年登陆深交所时,青青稞酒的营收和净利润分别为8.42亿元和2.12亿元。

净利润亏损1.14亿元 同比下滑416.46%

青青稞酒去年净利润已经连续4个季度下滑。

根据披露,2020年青青稞酒净利润亏损1.14亿元,同比下滑416.46%。

其中,第一、二、三季度分别亏损0.05亿元、0.30亿元、0.29亿元,销售旺季的第四季度青青稞酒亏损最为严重,达到0.51亿元。

同时,2020年青青稞酒扣非净利润亏损约1.28亿元,同比下滑775.41%。

其中,计入当期损益的政府补助为2190万元,较上年同期增加了583万元,但非流动资产处置损益(包括已计提资产减值准备的冲销部分)为-38.6万元,去年同期为9.4万元。

与业绩亏损同步的是销量和产量的大幅下滑。

根据披露,2020年青青稞酒酒与酒精饮料业销售量为1.1万吨,同比下滑36.47%,生产量约1.2万吨,同比下滑35.6%。

青青稞酒表示,销售量、生产量下滑主要原因系公司生产模式采用以销定产,本

报告

期受“新冠”疫情的影响,销售下滑,销售量和生产量相应同比下降。

分产品看,青青稞酒自由品牌青稞酒和葡萄酒2020年营收分别为6.77亿元和1629万元,下滑幅度均超过40%。

其中,中高端青稞酒、低度青稞酒营收分别为4.98亿元,6.05万元,同比下滑均在40%以上,普通青稞酒营收1.78亿元,同比下滑33%。

大本营市场营收下滑四成 省外不足三分之一

更值得警惕的是,青青稞酒大本营市场正逐渐被蚕食,省外仍不足以支撑业绩。

分地区看,青青稞酒青海省内营收4.97亿元,同比下滑43.95%,青海省外营收2.43亿元,占比不足三分之一,同比下滑24.85%。

而根据披露,青青稞酒去年投入的3940万元广告费用中,83%以上都用在了地区性广告费用上。

在19家白酒上市公司中,青青稞酒尤其热衷于多元化。青稞酒、葡萄酒、电商平台……青青稞酒一样没落下。

不过,这些却成为青青稞酒的负担,对业绩不断造成拖累。

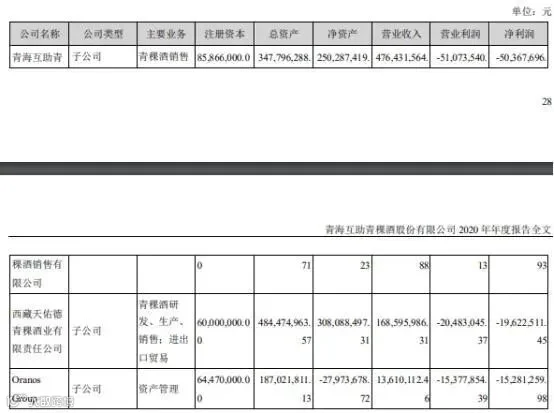

公告显示,青青稞酒的几家子公司全面亏损。其中青海互助青青稞酒销售有限公司、西藏天佑德青青稞酒有限公司分别亏损5037万元和1962万元。

主营葡萄酒业务的

美国

OG公司, 2020年报告期末账面资产 1.87亿元人民币,实现营业收入1361.01 万元、净利润亏损1528.13 万元。

而根据披露,青青稞酒电子商务平台业务营收4169万元,同比下滑27.40%。

青青稞酒提到,报告期内,中酒网借助酱香酒风口,通过与茅台酱酒公司、赖茅、王茅、仁酒等品牌进行深度合作,聚焦酱香酒核心品牌,提高产品销售毛利。天佑德逐步建立了线上和线下产品的区隔,避免价格冲突。

中酒网主体中酒时代酒业(

北京

)有限公司期末占用资金余额约2.2万元,显示为财务资助。

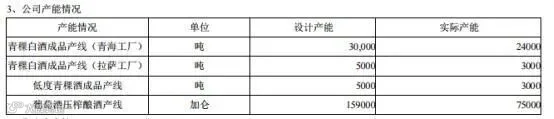

产能过剩仍扩充产能 在建工程增幅147%

搜狐财经盘点发现,在销量不佳、设计产能大于实际产能情况下,青青稞酒仍在扩充产能。

在建工程一项中,期末较期初增加约2639万元,增幅为 147.37%,主要原因系青稞产业园建设项目、桶装酒生产线及储能建设工程。

而从产能来看,青青稞酒目前设计产能均大于实际产能。

其中青稞酒成品产线设计产能4万吨,实际产能为3万吨,葡萄酒压榨酿酒产线设计产能15.9万加仑,实际产能仅7.5万加仑。

从库存量来看,去年库存量为4410万吨,同比增加7.33%。

青青稞酒的负债率已达历史高位。2020年其资产总计26.62亿元,负债总计4.32亿元,其中流动负债达4.12亿元,16.24%的负债率已达2016年以来最高水平。

2020年,白酒行业整体业绩火爆,虽然总销量略有下滑,利润总额仍然增长了13.35%。

中酒网拖累业绩

这一轮以高端化为核心的白酒行业回暖,不仅让白酒行业赚得盆满钵溢,就连此前不怎么挣钱的流通环节,也因为溢价变高,而跟着喝上了汤。

A股上市公司华致酒行,准备冲击创业板上市的酒仙网,这两年的业绩表现都非常亮眼。青青稞酒此前布局的中酒网,却持续性地处在衰退之中。

2015年7月,公司斥资1.44亿元收购酒类电商企业中酒时代90.555%的股权。启信宝显示,中酒时代成立于2012年4月,仅比酒仙网晚一年多。

青青稞酒原以为这笔交易会拓展公司在国内的销售渠道,也寄予了将之培育做大的希望。

然而,酒类电商同样逃不过电子商务烧钱崛起的模式,青青稞酒、乐视(旗下拥有网酒网)等无力梭哈,眼睁睁看着行业只崛起了一个酒仙网。

收购之前的2014年,中酒时代亏损达6565万元,2015年-2019年,该公司分别亏损了4163万元、4675万元、3232万元、2185万元、1722万元。

虽然亏损幅度在缩小,但迟迟看不到盈利的希望。到2020年,公司已经不再披露中酒时代的业绩,因为对公司净利润影响已经不到10%了。

2020年,青青稞酒电子商务平台和其他批发零售业务(几乎等同于中酒网线上及线下)收入合计5573.70万元,同比下降了25.67%,确实也很难赚到什么钱。

中酒网不仅没能帮公司挣钱,反而拖累了青青稞酒的财务表现。

截止2020年底,公司对中酒时代的财务资助余额达到2.198亿元,计入应收账款,其中1.79亿元计入坏账准备。

回归白酒能否自救?

巅峰期的2013年,公司以14.38亿元营业收入,获得3.73亿元归母净利润,净利率高达25.94%,也可以说是笑傲白酒行业。

白酒行业调整轰然降临,公司业绩下滑直至2017年陷入亏损。随后的行业回暖,也是以高端化和行业分化为主题,再加上并购失利,一直跌跌撞撞至今。

青稞酒的稀缺性、天佑德青稞酒在行业中的口碑,让青青稞酒保持了一个区域性白酒企业的价值。

业绩触底,公司积极调整自救。

2020年,公司注销了中酒网在山东和山西的孙公司,以及红酒业务在

深圳

的孙公司;青稞酒销售有限公司将分支机构拓展至民和。

从近年的经营策略来看,聚焦白酒业务,将成为青青稞酒能否重返巅峰的关键。中酒网也把最重要的展示窗口给了天佑德青稞酒。

产品方面,公司持续推进瘦身战略,缩减SKU,重点打造国之德、天之德系列次高端产品;营销端,公司深化体育营销,与环青海湖国际公路自行车赛合作,还成为第一个在央视《大国品牌》打广告的白酒企业;市场范围上,聚焦甘肃和青海,做大在核心市场的影响力……

去年以来,青青稞酒高层大换血,实际控制人李银会卸任总经理,曾在劲酒工作多年的公司董事、副总经理鲁水龙接任。

持续推进的4.76亿元定增,已于今年1月获批,为业务重振筹集了子弹。

青青稞酒能否重返西北酒王宝座?

关 于 本 文

作者:酒客岛

来源:中国酒业报道(ID:idoujiu)

合作推文将同步在《商界》杂志公众号,“斗酒”公众号同步向公众发布

致力为读者提供精彩、深度、有料的商业财经内容

为企业提供全媒体品牌策划、内容创作、推广传播

Hi,U can also follow us

出品 | 商界"中国酒业报道"内容编辑部

投稿/合作/爆料 联系微信:lszdpr

你再主动一点点

我们就有故事了

【声明】内容源于网络

0

0

斗酒

斗酒“中国酒业报道”。系北京际恒传播集团携手《中国民商》、《商界》等主流财经媒体联合主办的中国酒业产经新闻传播平台,关注酒业产经动态,解读产业政策、发布行业资讯,组织行业交流,推动中国酒业高质量发展。

内容

0

粉丝

0

关注

在线咨询

斗酒

斗酒“中国酒业报道”。系北京际恒传播集团携手《中国民商》、《商界》等主流财经媒体联合主办的中国酒业产经新闻传播平台,关注酒业产经动态,解读产业政策、发布行业资讯,组织行业交流,推动中国酒业高质量发展。

总阅读

0

粉丝

0

内容

0

我们就有故事了

我们就有故事了

斗酒

我们就有故事了

斗酒

我们就有故事了