国泰君安最新研报指出,酒鬼系列自2018年加速产品梳理,目前单品区隔清晰,价盘向好。

疫情之下品牌势能持续向上,认为酒鬼系列未来将持续受益于内参品牌势能释放,协助内参酒完成馥郁香型培育,需求空间有望跳出次高端消费限制。结合酒鬼酒一季度高景气动销表现,上调其2020-22年盈利预测,维持目标价168元,维持“增持”评级。

安信证研报表示,主流酒企十四五基本是翻倍规划,这是白酒板块的保底逻辑,即业绩有5年复合平均10%以上的增长,2021“十四五”元年仍然相对乐观。长期维度白酒结构性景气基本态势不变。

酒鬼酒的高速增长延续至2021年第一季度。

根据其同时发布的2021年第一季度业绩预告,2021年1月1日至2021年3月31日,酒鬼酒归属于上市公司股东的净利润约在2.5亿元-2.7亿元之间,同比增长高达160.22% -181.04%,远超去年同期的9607.18万元。酒鬼酒称主要是销售收入增长所致,并且预计营业收入较上年同期增长190%左右。

2020年开始,酒鬼酒股价也一路高涨,至2020年年末突破百元每股关口。到2021年1月末,酒鬼酒股价最高达到232.18元每股。4月1日收盘时止,酒鬼酒股价为158.05元每股,当日上涨3.87%。

作为2020年的大牛股,酒鬼酒以338.26%的年度涨幅排行2020年全部上市公司涨幅的第9位,可谓是风光无限。

在2020年12月26日的经销商大会上,公司高层还喊出了“年入100亿”的口号,酒鬼酒看似前路一片光芒。

不过,实际上的酒鬼酒并没有想象中的那么好。

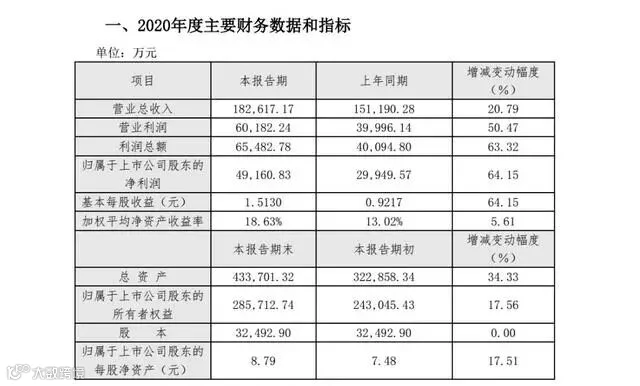

虽然2020年股价狂飙,但其2020年全年业绩却仅增长了 64.15%,大大低于股价的涨幅。

除此以外,公司2020年实现营业总收入18.26亿元,但相较于“年入100亿”的口号仍有4倍的差距。酒鬼酒高管的口号有吹牛、放“卫星”的嫌疑。

决定白酒企业价值高低无非就是两个字:品牌。

例如龙头贵州茅台,在极高的品牌价值下,茅台酒出现了越涨价越多人买的情况,绝对的议价权也让贵州茅台的市值水涨船高。

而相比之下,作为三四线品牌的酒鬼酒,明显没有品牌溢价可言。

虽然酒鬼酒“内参”电商上的售价高达1499元,是直接奔着茅台去的。但从数据来看,内参酒的销量并不高,反响也不高。

在知名度还不够高,且产品、营销、顾客忠诚度、及金融属性综合因素不足的情况下,酒鬼酒进军高端化的路程十分艰难。

而品牌高端化,是酒鬼酒白酒迈上新台阶的最关键一步,从目前业绩,及综合市场表现看来,酒鬼酒的挑战恐怕才刚刚开始。

名不副实 则名下有虚。如果产品力、营销力不够。就意味着作为2020年的明星股,酒鬼酒飙涨的股价背后有着极大泡沫。

正如巴菲特所说,浪潮退去,才知道谁在裸泳。而酒鬼酒明显就是那个“裸泳的人”。

作者:酒客岛

来源:中国酒业报道(ID:idoujiu)

合作推文将同步在《商界》杂志公众号,“斗酒”公众号同步向公众发布

我们就有故事了

我们就有故事了