当前,白酒行业竞争日趋激烈,未来五年或将是决胜之年。

从最近一份行业研报中,可以看出券商机构对白酒行业白热化竞争的关注,其主要观点为:仍然看好高端白酒的长期投资价值,看好次高端的机会,酱酒热背后仍然存在风险。

2016年开启百年消费时钟的第三阶段——消费升级阶段,人们开始追求品质化消费,这与白酒过去5年的发展完美契合,量减价升,2020疫情影响下此趋势会加快持续演绎,需求稳定支撑背景把白酒的周期属性拉长,从而值得享受估值中枢溢价的提升。

年初以来,美债收益率的下行及疫情的好转使得主要矛盾从对确定性的把握转换成对高估值的担忧,白酒板块回调显著,探底回升后次高端反弹大,主要是自下而上看,次高端景气度边际好转的趋势更强。

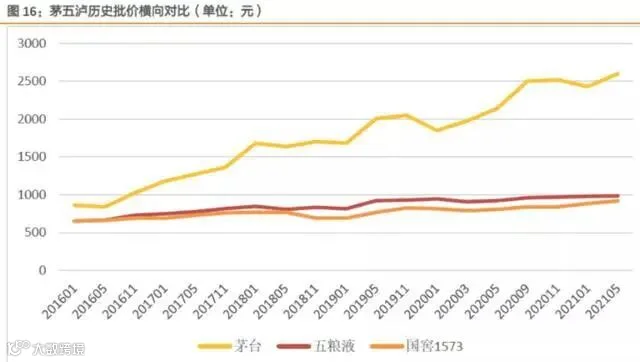

从价格带来看,过去5年,茅台批价850元左右到目前2500元左右;

国窖1573批价由600元左右到目前910元左右;

高端白酒价位带由600元以上提升到未来千元以上,拉动次高端的价位带由200-300元区间提升至300-500元的主流区间,同时600-800元价位带出现了空白带,价格带不断拔高。

从需求端来看,中产阶级的持续扩容不断提升次高端和区域龙头的消费基础,我国中产阶级相对发达国家还有一倍的增长空间,消费习惯也不断向全国名酒与区域龙头集中。

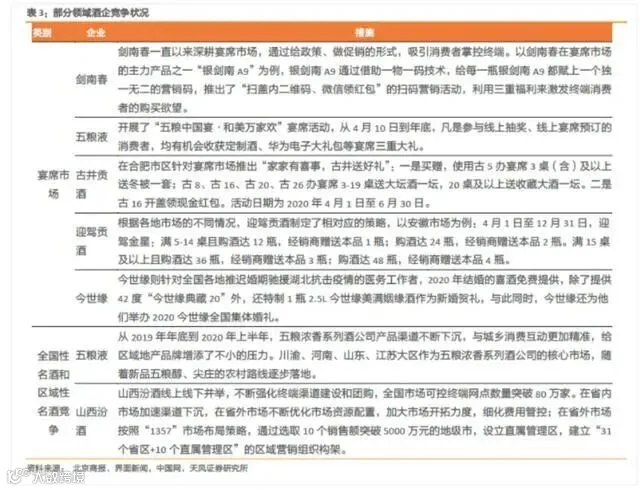

从竞争端来看,存量市场叠加新竞争者涌入窗口期竞争更为激烈,目前次高端战争已进入白热化阶段。次高端酒企渠道和营销是重点,渠道关键点是渠道利润和渠道模式,营销重点是品牌投放及终端培育,酒企开始从渠道到投资者的全方位争夺战。

笔者指出,高端是整体白酒行业的锚,其价格的拔高会带动其他价位带的升级,消费终端的稳定也会刺激其他价位带的消费。

茅台批价的持续拔升给五粮液及老窖在千元价格带打开空间,而高端千元价格带的打开为次高端600-800及300-500价位带拉开发展。

从三公消费行业调整期过后,2016年茅台批价850元左右到目前2500元左右,五粮液由630元左右到目前990元左右,国窖1573批价由600元左右到目前910元左右。

高端白酒价位带由600元以上提升到未来千元以上,拉动次高端的价位带由200-300元区间提升至300-500元的主流区间,同时600-800元价位带出现了空白带,在600-800元价位带做出大单品有望稳固次高端的品牌地位。

高端白酒的价格是整个白酒板块价格抬升的锚,茅台批价的持续拔升给五粮液及老窖在千元价格带打开空间。

而高端千元价格带的打开为次高端600-800及300-500价位带拉开发展。

从三公消费行业调整期过后,2016年茅台批价850元左右到目前2500元左右,五粮液由630元左右到目前990元左右,国窖1573批价由600元左右到目前910元左右,

高端白酒价位带由600元以上提升到未来千元以上,拉动次高端的价位带由200-300元区间提升至300-500元的主流区间,同时600-800元价位带出现了空白带,在600-800元价位带做出大单品有望稳固次高端的品牌地位。

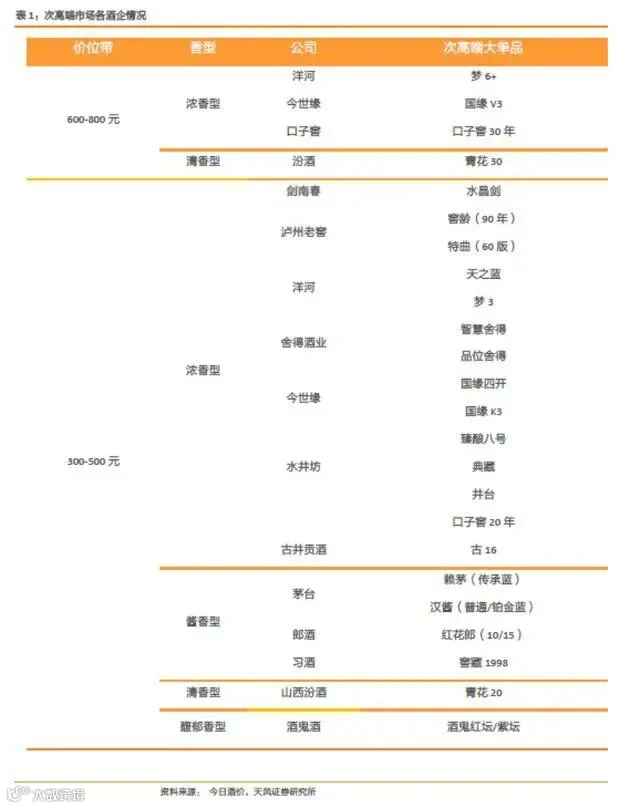

600-800元价位带教育消费者心智竞争刚刚开始,300-500元价位带放量增长竞争激烈。

600-800价位带目前还属于空白价位带,这个市场当前主要以教育消费者和抢份额为主,M6+、V3、口子窖30年都在抢占这个市场份额,尚未出现大单品。

次高端白酒市场300-500元价位带将持续扩容。伴随白酒消费价格带整体上移,而百元价格带整体增速下滑,进入存量竞争,未来300元以上次高端正逐步升级为白酒消费的主流价位,次高端白酒市场 300-500 元价格带将受益于中高端升级而持续扩容。

水井坊、剑南春、舍得、洋河梦之蓝、汾酒青花等品牌在次高端板块竞争愈发激烈。但300-500元的价格带不断放量,消费直接升级,而在此价位带前期做铺垫的企业直接享受量价齐升的红利。企业端也在不断控量挺价及拉升产品结构。

目前酱酒热潮主要还是渠道热,还未传导至消费者端,产品质量及渠道的粗放都是隐忧。

酱酒渠道利润厚,渠道推力强,依靠团购渠道发展,再加之厂家不断提出厂价,渠道囤货意愿也加强,反映到我们看到的生产端便是高速增长,但目前的热潮还未真正传递到消费者端,消费者还属于教育和接受的过程。

酱酒的渠道目前普遍偏粗放式发展,全国渠道统一布局。

而另一方面,产能端,赤水河谷海拔300至600米,具有独特的水质、土壤、气候、空气和微生物条件,是酿制优质酱香基酒的绝佳天然环境。

我国85%左右的酱酒产能来自赤水河流域,上至金沙中至茅台镇下至二郎镇。但也正是赤水河流域独一无二的生态环境,该区域优质酱酒所需的微生物环境也是无法复制的。

在酱酒热潮的影响下,近年来赤水河流域有诸多企业选择扩产,流域的承载能力即将到达天花板。

据专家分析,由于建厂土地等自然资源非常有限,赤水河流域的酱酒产量将长期局限在20万吨/年,酱酒继续扩产的难度较大。而趁着热潮期,产品品质没有保障的企业最终会被淘汰,同时渠道和企业内部治理跟不上快速发展步伐的也会被淘汰。

笔者进一步指出,酱酒热或后续走势都不应影响浓香本身的节奏,浓香龙头酒企时间玫瑰打磨下的竞争力可持续。

从疫情前后白酒市场的景气度以及各酒企所披露的财报来看,次高端酒以及区域名酒上市公司未来业绩增长具备较高的弹性,酱酒崛起对浓香等次高端的影响有限。

在次高端价格带,酱酒的单品数量和分布密度相对较低,浓香等名酒产品布局密集,价格带连续,品牌塑造与渠道运作积累深厚,仍是承接白酒消费升级的首要对象。

各类酒企应当秉持相对稳健的发展策略,准确把握自身品牌定位,稳步推进品牌升级,酱酒热在短时间内不会消失,但唯有立足自身,方是发展之道。

根据权图酱酒工作室数据统计,2018-2020年,酱酒收入年复合增速达18.71%,远高于白酒行业整体的复合增速。

2020年1-12月,中国酱香酒产业实现产能约60万千升,同比增长约9%,约占中国白酒行业产能740万千升的8%;实现行业销售收入约1550亿元,同比增长14%,约占中国白酒行业销售5836亿元的26%;实现行业销售利润约630亿元,同比增长约14.5%,约占中国白酒行业利润1585亿元的39.7%,酱酒整体呈现低产能、高收入、高盈利的特点。

而此热潮一方面是由茅台的品牌地位带动的口味影响,另一方面,酱酒相比浓香,新生代产品,渠道利润尚不透明,利润空间极大。近几年的酱香热使酱酒企业数量从十年前的300多家迅速增至1000多家,目前逐渐形成了一超多强的竞争格局。

根据体量规模,酱酒企业可以划分四大阵营:茅台占领第一梯队,作为酱香龙头,稳占高端市场。第二梯队为郎酒、习酒,旗下均有数十亿级别的大单品。第三梯队,国台、金沙、钓鱼台、珍酒规模在10-50亿,是收益于近几年酱香热呈现较大增长的品牌。第四梯队是体量规模10亿以下的中小型酱香企业,包括广西丹泉、山东云门、湖南武陵等。

笔者指出,在存量竞争市场下,拥有较强品牌和渠道竞争优势的名酒企业更能把握住机会,在行业深度调整、挤压式竞争阶段迅速企稳,提升市场份额。

全国名酒与产区名酒势能持续增强,行业集中度进一步提高。随着消费不断升级,区域龙头名酒有望充分发挥地缘优势,在次高端赛道的竞争中大放异彩。

笔者认为,目前为行业淡季,板块进入真空区,基本面影响微软。投资机会何在?

相较于可能迎来戴维斯双击的次高端,投资者更应该关注具有较高确定性的高端酒。目前来看,五粮液57倍PE(TTM),相较于茅台的59倍、泸州老窖的62倍仍偏低,具备一定的成长空间。

你再主动一点点  我们就有故事了

我们就有故事了

斗酒

斗酒