搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

极限推演 |茅台酒的产能还能增吗?茅台能否创造新的利润增长点?

>

极限推演 |茅台酒的产能还能增吗?茅台能否创造新的利润增长点?

斗酒

2021-08-16

1

导读:01茅台能否突破量价瓶颈过去60年,贵州茅台在产量和价格两个方向上始终保持量价齐升的基本发展态势。过去60年

01

茅台能否突破量价瓶颈

过去60年,贵州茅台在产量和价格两个方向上始终保持量价齐升的基本发展态势。过去60年贵州茅台价格复合增长率达10.6%,产量复合增长率达10.6%,由此可以计算贵州茅台营业收入复合增长率超过20%。

由于贵州茅台管理费用、销售费用占比很少,且常年增长幅度不大,收入绝大部分转化为企业利润,因此贵州茅台的净利润复合增长率应该在25%-30%”。这是董宝珍先生在其《茅台大博弈》中对茅台历史上的量和价增长的描述。

事实上,在高端白酒长期供不应求的大趋势下,对于茅台这样的优质公司,我们可以不需要去考虑需求端,而只需关注茅台的产量和价格端就可以了。我们那么未来5年和更长的

时间

内,茅台酒的产量还能增加吗?茅台酒价格会提升吗?

02

茅台的产量还能增吗?

目前,贵州茅台酒的设计产能为5.6万吨,实际产能在6万吨至7万吨。

2019年,茅台酒基酒产量4.99万吨;2020年,茅台酒基酒产量5.02万吨;2021年,根据其半年报,茅台酒基酒产量全将达到5.3万吨左右。总之,茅台酒现在5.6万吨的产能天花板,彷佛是投资茅台的五指山,压着投资者的心。能否突破5.6万吨的瓶颈,需要我们来回顾一下这5.6万吨的由来:

早在2017年12月28日,时任茅台集团党委书记李保芳宣布,为实现2020年茅台酒基酒产量达到5.6万吨/年的目标,茅台集团将启动“十三五”中华片区6600吨茅台酒技改工程项目,到2019年年底,将形成6600吨新产能,茅台酒基酒产能将达到每年5.6万吨。但他表示,项目建成投产后,结合茅台核心区的生态环境承载能力考虑,短期内将不再扩大产能规模。他个人认为,“至少10年之内不会再扩产”。这是“5.6万吨”的产能天花板第一次出现在人们的视野中。

在2019年5月贵州茅台召开的年度股东大会上,李保芳又对投资者表示,贵州茅台明年达到5.6万吨的年产能后,在相当一段时间内将不再进行扩产。相比上一次提到的“至少10年之内不会再扩产”,表述稍有松动。

然而,在今年,这5.6万吨的天花板言论似乎有被突破的趋势:

今年2月25日,

遵义

市第五届人民代表大会第五次会议政府工作

报告

提出,支持茅台集团实施“双翻番、双巩固、双打造”计划,优化茅台镇核心产区生产空间布局,推动非生产功能外迁。

今年5月份,《仁怀市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》公布,确定2035年远景目标包括:大力支持茅台集团实施多元化、国际化战略,倾力支持茅台集团及其子公司技改扩能,推动“两个10万吨”目标早日实现,并按照“三翻番、双巩固、双打造”计划,到2025年,茅台集团营业收入达到2000亿元。

在今年5月19日贵州茅台的业绩说明会上,董事长高卫东也表示,扩产能要参考市场前景,结合茅台技术人才储备、土地资源、生产性物资供给、生态承载能力等因素进行综合考量,公司正在开展相关论证工作。

从言语上看,茅台酒10年内不再进行扩产的言论已经有所松动。

我们知道,酱香型酒没有浓香型酒窖龄的限制,只要有土地,可以无限扩产。从茅台镇可利用土地面积来看,2013年,国家质检总局调整茅台地理标志产品保护范围,调整之后,茅台酒地理标志产品保护地域面积共约15.03平方公里,也就是说茅台镇能酿出茅台酒的只有这15.03平方公里,其中老区和中华新区各占7.5平方公里。

茅台镇现有的非生产用地,比如办公楼、

活动

场所等,理论上都可以用来扩产。遵义市人民代表大会政府工作报告提及的“推动非生产功能外迁”说的也正是这个意思。相信拉长周期看,通过非生产功能外迁和进一步征地,茅台一定会扩产,达到预测的10到12万吨的产能极限。

但是,这个周期究竟有多长,现在还没有人知道。如果按李保芳最初的言论,是十年的话,那要等到2027年时茅台才会迎来扩产,加上2年建设周期、1年生产周期和3至4年存储时间,新扩产产生的酒最早需要到2033年以后才能上市销售。另外,即使扩产,也应该是分步扩产,如“中华片区6600吨茅台酒技改工程项目”也只是增产几千吨,球友杯酒人生预测的,“未来6-8年,贵州茅台或再造一个茅台,产能达到10万吨以上”有点太过乐观了。

换句话说,如果投资周期为3至5年,茅台酒未来扩产不扩产对预测利润毫无影响,因为产能在这个阶段没有大幅增长空间。而如果我们投资周期为5至10年甚至更长,那可以把茅台酒未来扩产作为一个长期利好看待,而且这个利好随着时间的推移,会越来越看得见,摸得着。我们在用现金流折现法时,也可将产量增加考虑进去,适当增加茅台的永续增长率。

03

茅台酒产能的极限推演

茅台酒生产特殊的地理条件

茅台基酒产能的历史梳理:2001 年贵州茅台招股说明书中提到,经过异地实验,只有在本公司所处茅台镇独有的生态环境中(包括微生物,地质,水源,气候,

温度

,湿度等因素)才能生产出茅台酒。

但根据中华人民共和国地理标志产品贵州茅台国家标准,关于酿造环境的规定,符合地理标志产品保护规定划定的地域范围:该区域位于黔北地区,紧靠赤水河东侧,地处赤水河中游,海拔为 420m-600 米,四面环山,是一个较为封闭的河谷,区域气候夏长冬短,常年气温较高,空气湿度大,少见霜雪,年平均气温约 18 度,最低气温约 3 度,最高气温约 40 度,年平均相对湿度在 78% 左右,年平均风速 1.2m/s 左右,形成酿造贵州茅台酒独特的地理环境。

根据国标标准给出的地理范围,包含全部茅台镇。茅台镇共 87.2 平方公里,茅台酒厂占有 15.03 平方公里。茅台酒厂实现了对这个地区酿造资源的开放权利覆盖,完成了原产地的的地理资源合法垄断。

据茅台股份最近四年年度报告,茅台基酒产量 2016 年为 3.93 万吨,2017 年为 4.28 万吨,2018 年为 4.97 万吨,2019 年 4.99 万吨。可以用当年基酒产量推测出 4 年后的可销售量,茅台基酒的产能极限是预测茅台业绩 " 天花板 " 的关键因素,那茅台基酒产能极限是多少呢?并不是所有茅台镇产的酒都叫茅台,根据公司公开信息,能酿茅台酒的只有 15.03 平方公里,包括目前的老厂区和中华片区,其中中华区 7.5 平方公里。

茅台酒的生产对地理位置、环境有着苛刻的要求,异地茅台的试验早就以失败告终,并因此有了珍酒这个品牌。所以茅台公司 2001 年就开始在茅台镇找地方,并在在南部找到了目前的中华片区,并纳入原产地保护。

据 2018 年 4 月 15 日季克良发表于 " 国酒茅台 " 报上的文章 " 季克良万字长文回顾半世纪国酒年华 " 中解释,定在中华片区的原因主要是:

" ①方位没有变,往南移了几公里;②海拔稍微增加了 10 米左右,也没有大的变化;③土壤是朱砂色,和茅台相似;④周围环境比茅台还好;⑤赤水河上游,水质比茅台更好。" 做了小试和中试,做了 2-3 年,实践证明

质量

可以达到茅台酒的要求。对环境(土壤、空气)里的微生物进行了分析,和茅台基本一致。可以确保茅台酒的质量。去年投产的情况看,省长来品了酒,新酒和老酒质量一样。今年已经烤了 4 次酒,质量品评结果都是一样的。老区和新区都被纳入了原产地。

茅台酒基酒产量

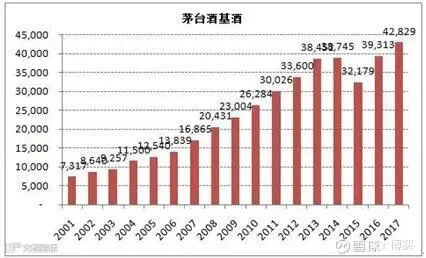

茅台酒基酒(不包括系列酒基酒)从上市 2001 年的 7,317 万吨到 2017 年的 42,829 吨,增长近 5 倍,对应年化复合增长 10.3%,但近几年产量增速在下滑。2014 年和 2015 年茅台酒基酒产量没有上量,此举会影响五年后茅台酒成品酒供应。产量(茅台酒及系列酒基酒)从上市 2001 年的 8,610 万吨到 2017 年的 63,788 万吨,增长 6 倍多,对应年化复合增长 12.3%,但近几年产量增速在下滑,2015 年产量甚至出现倒跌。

2019 年初,

公司公告 2018 年度生产茅台酒基酒约 4.97 万吨

,相比 2018 年的 4.28 万吨增长 16%,已经提前实现规划中到 2020 年茅台酒基酒产能将达到 5 万吨的目标。茅台酒可销量大致估算是 5 年前产量的 85% 左右,但贵州茅台没有公布详细的茅台酒销量。

茅台基酒产能极限研究

据茅台股份最近三年年度报告,茅台基酒产量 2016 年为 3.93 万吨,2017 年为 4.28 万吨,2018 年为 4.97 万吨。可以用当年基酒产量推测出 4 年后的可销售量,茅台基酒的产能极限是预测茅台业绩 " 天花板 " 的关键因素,那茅台基酒产能极限是多少呢?并不是所有茅台镇产的酒都叫茅台,根据公司公开信息,能酿茅台酒的只有 15.03 平方公里,包括目前的老厂区和中华片区,其中中华区 7.5 平方公里。

老厂区茅台基酒实际极限产能约为 5 万吨。就老厂区基酒历史产能梳理来看,IPO 前,根据公司招股说明书:IPO 前茅台基酒生产能力为 4000 多吨 / 年,暂按 4000 吨 / 年(老厂区)。

" 十五 " 期间,公司共建设 6 个制酒技改项目,其中 IPO 项目 4 个,分别为 1000 吨茅台酒技改工程(2002 年完工投产),老区茅台酒改扩建工程(2003 年完工投产),700 吨茅台酒扩建工程(2002 年完工投产)和中低度茅台酒 2100 吨扩改建工程(2003 年完工投产)。

自筹资金项目 2 个,分别为 " 十五 " 一期 1000 吨制酒及配套设施(2011 年工程完工)和 " 十五 " 二期 2000 吨制酒及配套设施(2011 年工程完工)。设计产能共计 7600 吨 / 年(老厂区);" 十一五 " 期间,公司启动万吨茅台技改项目,分五年每年建设 2000 吨产能,设计产能共计 10000 吨 / 年(老厂区)。

其中一期 2000 吨产能于 2007 年完工,三期 2000 吨产能于 2008 年完工,二期 2000 吨产能,四期 2000 吨产能,五期 2000 吨产能于 2014 年完工;" 十二五 " 期间,公司共建设 4 项技改项目,其中老厂区 2 个项目,设计产能共计 5100 吨 / 年(老厂区)," 十二五 " 期 2600 吨技改工程,二期 2500 吨技改工程于 2014 年完工。

另据 " 十三五 " 中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:现有茅台酒制酒工程经过多次技改和 " 八五、九五、十五、十一五、十二五 " 的扩建,于 2005 年完成了 " 十五 " 规划,达到年产 10000 吨生产能力;各期分别进行了验收;于 2010 年完成 " 十一五 " 规划,达到年产 20000 吨的生产能力,均于 2011 年完成了验收;2011 年技改扩建 2600t/a 的生产能力,2012 年技改扩建 2500t/a 的生产能力,均于 2015 年完成了验收。

" 十二五 " 制酒一期工程在中华片区技改扩建 5800t/a 的生产能力,于 2015 年完成了验收。" 十二五 " 制酒二期工程在中华片区技改扩建 7600t/a 的生产能力,其中部分已验收投入使用。(验收时间可能与年报有误差,因为环评验收时间可能与真实工程进度有误差)。

根据上表数据,茅台老厂区设计产能为 26700 吨 / 年(未计算新增产能)。但是,茅台基酒的实际产量与设计产能是有差别的。实际产能要远远大于设计产能。

根据贵州茅台 2002 年至 2013 年年报描述,对茅台 IPO 三个制酒技改项目历年实际产能统计,并与设计产能比较,剔除比例偏不正常的年份,实际产量与设计产能的比例大概为 1.5。但是还有一个 " 中低度茅台酒扩改建工程 " 项目,比例与普通茅台的有区别,设计产能 2100 吨 / 年,但是 2003 年,2004 年,2011 年,2012 年,2013 年产量为 1500 吨左右,可单独计算。(见表四)

表四:实际产量(吨)

基于上述分析,老厂区的设计产能为 26700 吨 + 新增 8000 吨,共计 34700 吨,按照上面表格实际产能与设计产能的比例为 1.5 计算,老厂区的实际产能极限为(3.47-0.21)*1.5+0.15=5.04 万吨且截至 2018 年所生产的茅台基酒均产自于老厂区。

结论:茅台基酒极限产能预计约为 13 万吨

茅台酒未来的产能主要取决于中华片区的产能增加。有关中华片区的投资,2012 年 11 月 26 日贵州茅台股份有限公司召开了一次临时股东大会,审议了中华片区第一期茅台酒技改工程的议案。

中华片区十二五期间 2 个项目,设计产能共计 8800 吨,其中中华片区制酒项目工程一期 5800 吨 ( 2013 年投产完成工程进度 51%,2018 年完成工程进度 98%),中华片区制酒项目工程二期 3000 吨(2014 年完成工程进度 50%,2018 年完成工程进度 95%),十三五期间,公司 2018 年启动十三五中华区技改项目,设计产能 5152 吨 / 年(中华区),目前仍建设中。

根据 " 十三五 " 中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:按照省委省政府对茅台酒厂产能扩大的要求,茅台酒厂在茅台酒原产地域保护范围内的中华片区开辟新厂区。规划的中华片区(新厂区)位于现有老厂区上游,由中华村、太平村组成。

根据《贵州茅台酒股份有限公司修建性详细规划(中 华片区修建性详细规划)规划》,规划分三期实施,近期(2011~2015 年)" 十二五 " 期间新增 13000 吨茅台酒生产能力;中期(2016~2020 年)" 十三五 " 期间新 增 20000 吨茅台酒生产能力,远期(2021~2025 年)" 十四五 " 期间新增 19000 吨茅台酒生产能力。三期全部完成中华片区设计产能达到 5.2 万吨。

在空间协调方面,根据《贵州茅台酒中长期发展规划》确定,规划至 2030 年贵州茅台酒厂产量为 10.0 万吨,建设用地规模为 1590.90 公顷,其中新增建设用地面积为 1262.00 公顷。15 平方公里原产区的产量为 10 万吨。因此,可以大概率认定,茅台基酒规划的极限产能基本在 10 万吨左右。逐步完成,逐步投产。到 " 十四五 "(2030 年)截止,中华片区达到最大设计产能及实际产能,分别为 5.2 万吨和 7.8 万吨。因此,茅台基酒的产量极限在 2031 年达到,极限为 5 万吨 +5.2 万 *1.5=12.8 万吨。

终上所述,茅台基酒未来极限产能的两种假设推演:一是根据茅台集团党委书记李保芳在多次讲话中提到,2020 年茅台基酒产能将达到 5.6 万吨,未来十年不再扩产。如果按照李保芳书记的讲话,茅台酒的产能极限将于 2024 年达到,毛估估为 4.76 万吨。

二是根据贵州茅台酒股份有限公司修建性详细规划(老厂区整治规划),规划至 2030 年茅台酒产量为 10 万吨。10 万吨是指茅台酒规划设计基酒产能,依据是法律法规,属于事实依据。对应至 2035 年可销售茅台酒产量毛估估为 10.88 万吨。

04

茅台能否创造新的利润增长点

在不增量和不提价的情况下,贵州茅台目前可以看见的利润增长点还有两个:一个是通过增加直营比例,间接从经销商那里收回利润;另一个是系列酒的增长。

增加直营收回利润

如何控制经销商一直是贵州茅台的战略问题。董宝珍说,“从长期健康发展的

角度

来看,贵州茅台必须控制经销商,并且控制零售价,把经销商的利润水平还原到正常流通渠道的利润水平上来,把被经销商占据的利润收回。如果能实现,那么贵州茅台的成长

速度

还会提升。”除了提升出厂价,另一把回收经销商利润的利剑就是增加直营比例。

茅台目前的直营渠道主要包括两个方式:一是茅台销售公司在各省会城市及直辖市设立的自营公司;二是集团营销公司运作的团购、商超、电商等直营渠道。

对于前者,从2012年贵州茅台便开始在全国31个省会城市及直辖市设立全资自营公司,建立自己的直营体系。对于后者,目前获得过商超配额的包括华润万家、大润发和物美超市,获得过电商配额的包括天猫、苏宁、

京东

。另外,2014年8月,茅台出资2500万元持股25%,与茅台集团及关联公司设立贵州茅台集团电子商务股份有限公司,一定程度也拓宽了茅台酒的销售渠道。

回顾历史,2018年,经销商渠道收入692亿元,直销渠道收入44亿元,直销收入及销量占酒类总收入及总销量的比重分别为5.7%/3.8%。可以看出,经销商渠道占据销量的95%以上,处于绝对主导地位,这与茅台高管当时的贪腐有直接的关系。经过几年的经销商渠道整顿,目前经销商渠道和直营渠道的关系已经逐渐理顺,直营渠道的数据也有大幅改善。

从直营业务收入份额来看,2021年上半年,贵州茅台直销业务实现收入98.04亿元,在半年营收中占比已达到19%,相比于去年同期的51.53亿元,增幅高达84.4%。

如果看2020年全年,公司直销收入达132.4亿元,同比增长82.66%,占比由2019年的8.49%提升至13.96%,直销渠道吨价达336.73万元。而批发代理渠道2020年销售收入达815.82亿元,同比仅增长4.46%,增速明显放缓,另外批发代理渠道销量在2020年也呈下降趋势。吨价方面,批发代理渠道销量吨价为135.69万元,只有直销渠道的1/3左右。

从经销商数量来看,2018年以来,茅台加速直销渠道建设,对违规经销商进行清理整顿。2018年,茅台国内经销商数量累计减少了607家,其中茅台酒经销商减少437家;2019年减少酱香系列酒经销商503家,茅台酒经销商减少约100家;2020年,减少酱香系列酒经销商301家,茅台酒经销商则减少近50家。

而在本次公布的2021年贵州茅台半年报中,出现了一个重要的“变量”:截至本报告期末,茅台国内经销商数量为2096家,新增62家,减少12家,累计增加50家。这是自2018年以来,茅台经销商数量首次出现“正增长”。经销商数量的“正增长”,表明茅台经销商网络的“优化”工程已基本完成。[iii]

那么未来扩大直营份额是否还能带来更多的利润呢?

近两年来,直营部分增长的份额主要为从违规经销商中收回的茅台酒配额,例如2019年贵州茅台酒从违规经销商查处收回6000吨。随着茅台经销商网络的“优化”的完成,未来直营比例中接受的违规份额可能不再有这两年如此高的增长。

但考虑到直销销售吨价更高,且通过直营渠道销售可以稳定价格和清理库存,可以预测,未来产能的增量可能大部分会通过直营店来销售。从投资的角度来看,未来直营会增加到多大比例并从多大程度上增厚贵州茅台的利润,我们目前似乎很难量化。对于这一部分增长,我们也只能把它当作安全边际来考虑了。

系列酒助力增长

相比茅台酒,系列酒其实已经踏上了量价齐升的快车道。系列酒是上市公司除了茅台酒之外的其他品牌的酱香酒,覆盖100-1000元价格带,包括贵州大曲、华茅、王茅、赖茅、汉酱、仁酒、王子、迎宾,统称为“一曲三茅四酱”。

2016至2020年的五年间,系列酒收入分别为21.27亿、57.74亿、80.77亿、95.42亿元、99.91亿元,同比增长171.5%、40%、18%、4.7%。可以看出,系列酒营收增幅同比下降。乍一看,系列酒作为茅台利润增长点似乎已经乏力,但认真分析后,事实并非如此。

我们首先来看一下系列酒的产销关系,2020年茅台酒系列酒产量为2.5万吨, 2021年系列酒产量目标为2.9万吨。而系列酒的销量从2017年达到2.99万吨以来,就一直维持在2.9万吨的水平,比如2020年,茅台酒系列酒销量为2.97万吨。也就是说,系列酒在近几年来一直销大于产,现在系列酒的问题不是卖不出去,而是产量跟不上市场需求。

目前茅台正在进行“3万吨酱香系列酒技改项目”,随着项目完成并投入生产,系列酒基酒计划产能将扩大至5万吨以上,根据系列酒实际产能利用率平均为1.15,新增产能投放后系列酒实际产能预计可达5.6万吨。根据2021年半年报披露的项目进程,目前该项目已完成一半,也就是说,这5.6万吨产量的实现时间将在今年或明年。除了产销关系外,去年系列酒的价有明显增长。2020年,系列酒吨价为33.64万/吨,同比增加6.12%。另外,系列酒的毛利率则一直在提高,2015年仅为52.89%,2020年已经提高到70.14%。

贵州茅台2020年总营收为979.93亿元,系列酒实现营业收入99.91亿元,占总营收的10.2%,我们可以预测,在明年系列酒产量达到5.6万吨后,系列酒的营收将再翻一番,在2023年为贵州茅台增加10%的营收增幅。这将大大改变贵州茅台的利润增速。

关 于 本 文

作者:酒客岛

来源:中国酒业报道

致力为读者提供精彩、深度、有料的商业财经内容

为企业提供全媒体品牌策划、

营销策划

、推广传播

Hi,U can also follow us

出品 | 斗酒"中国酒业报道"内容编辑部

投稿/合作/爆料 联系微信:lszdpr

你再主动一点点

我们就有故事了

【声明】内容源于网络

0

0

斗酒

斗酒“中国酒业报道”。系北京际恒传播集团携手《中国民商》、《商界》等主流财经媒体联合主办的中国酒业产经新闻传播平台,关注酒业产经动态,解读产业政策、发布行业资讯,组织行业交流,推动中国酒业高质量发展。

内容

0

粉丝

0

关注

在线咨询

斗酒

斗酒“中国酒业报道”。系北京际恒传播集团携手《中国民商》、《商界》等主流财经媒体联合主办的中国酒业产经新闻传播平台,关注酒业产经动态,解读产业政策、发布行业资讯,组织行业交流,推动中国酒业高质量发展。

总阅读

0

粉丝

0

内容

0

我们就有故事了

我们就有故事了

斗酒

我们就有故事了

斗酒

我们就有故事了