【岛读】5月19日下午,贵州茅台举行了2020年度及2021年第一季度网上业绩说明会。

“茅台这次举行的网上业绩说明会,听取了投资者的‘心声’,是和投资者的一次良性互动。”

此次会议预定时间是15:00至16:00,实际高管回复问题超时1个多小时,相比去年召开的2019年年度股东大会没有现场提问的“高冷”。

此次交流会虽然是线上,从文字上也能稍稍体会到放下身段的“亲民。在贵州茅台5月19日举办的2020年年度及2021年第一季度网上业绩说明会后,一位投资者向媒体坦言。

这是贵州茅台时隔四年召开的又一次网上业绩说明会,上一次是在2017年。

此次网上业绩说明会上投资者提问和嘉宾回答均以文字形式呈现。其中,茅台会否扩产?会否提价?与习酒公司是否构成同业竞争等一系列核心问题,成为高频发问点。

贵州茅台董事长高卫东,董事、代行总经理李静仁,副总经理、财务总监、董事会秘书刘刚出席此次会议,并回答了投资者提问。

作为最受关注、股价最高的白酒龙头,贵州茅台业绩能不能有新的突破、渠道变革会向哪个方向去等,都是投资者关心、关注的大事。

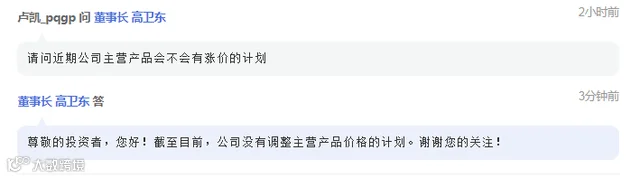

茅台高管表示,茅台有信心继续领导行业,扩大直营店经营范围。对于投资者关心的飞天茅台会不会提价一事,公司高管表示,暂无调整价格的计划。

有投资人向记者表示,按照茅台集团2025年跻身世界500强的目标,贵州茅台公司作为核心子公司就需要保证每年15%左右的业绩增长。但这个预计,从来没有被贵州茅台所承认。

因为贵州茅台上一次召开网上业绩说明会还是2017年,此次恢复网上业绩说明会并积极与投资者互动,因此可以说贵州茅台向投资者释放了一个积极的友好信号。

茅台业绩说明会采取的是“网络文字交流”的形式,投资者提问和嘉宾(高卫东、李静仁、刘刚)回答均是文字。

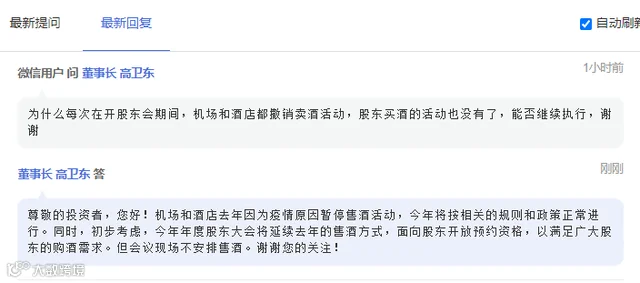

说明会上透露,今年的股东大会将恢复现场提问环节,并通过图文直播现场会议情况,而且将延续去年的售酒方式,面向股东开放预约资格,以满足广大股东的购酒需求。

我们知道,每个股东家庭可能不止一个股东账户持有茅台,据传此次对股东售酒是一瓶飞天+一瓶生肖+其他,仅此一项,指导价(1499+2499)比市场价(2800+5600)便宜4400,股东多个账户则可以省一点钱。

不过,有私募机构研究员向记者指出,“和去年一样”的表述不够清楚,“去年股东会现场售酒搞的是搭售,高(董事长)所说的,是指搭售形式还是指预约售酒?这没说清楚。”

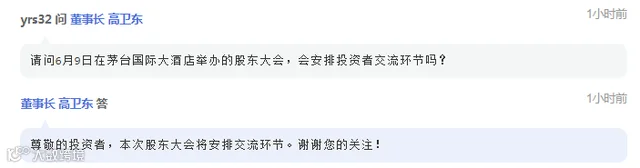

另有股东提问:今年股东大会是否会安排投资者交流环节?高卫东回答,“会有安排”。

尽管高卫东的回答很“简洁”,一些投资人依然看到了“进步”。茅台投资人章圣冶向记者表示,这次股东大会明确安排了问答交流环节,相比去年高高在上的“冰冷态度”算是一个进步。

针对一季度业绩情况举行说明会,这在茅台历史上是第一次。

不仅如此,茅台自从召开了2017年年度网上业绩说明会后,暂停了2018年和2019年的年度网上业绩说明会。

在“互动交流”平台上,在投资者对茅台管理层提问中,“提价”、“市场化”、“电商”、“直营”等成了高频词。

最受投资者关心的问题,便是未来茅台酒是否会提价?目前,茅台酒的终端零售建议价为1499元,而市场实际价格远超这一价格。为此,近两年有关茅台酒提价的呼声一直不绝于耳。

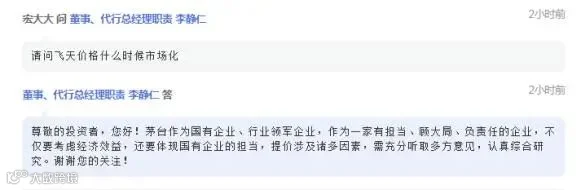

对于是否提价,贵州茅台董事、代总经理李静仁明确表示,“截至目前,公司没有调整产品价格的计划。”

他还称,贵州茅台作为国有企业、行业领军企业,作为一家有担当、顾大局、负责任的企业,不仅要考虑经济效益,还要体现国有企业的担当,提价涉及诸多因素,需充分听取多方意见,认真综合研究。

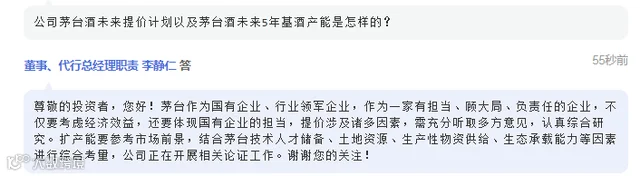

当前,茅台酒供不应求,为此,茅台酒的扩产计划也是投资者关注的焦点。

对此,李静仁表示,扩产能要参考市场前景,结合茅台技术人才储备、土地资源、生产性物资供给、生态承载能力等因素进行综合考量,目前公司正在开展相关论证工作。

而针对贵州茅台的渠道变革问题,李静仁表示,渠道管理一直是公司关注的重点。未来公司将继续深化营销体制改革,尽快实现渠道、市场、客户等资源的高度聚合和高效利用,进一步提升效益。

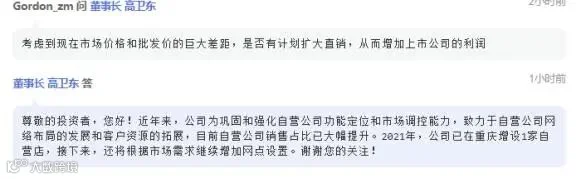

贵州茅台董事长高卫东则透露,近年来,贵州茅台为巩固和强化自营公司功能定位和市场调控能力,致力于自营公司网络布局的发展和客户资源的拓展,目前自营公司销售占比已大幅提升。

2021年,公司已在重庆增设1家自营店,接下来还将根据市场需求继续增加网点设置。

针对有投资者提出有部分经销商存在搭售茅台系列酒的问题,高卫东回应称,公司明确要求经销商不得发生捆绑搭售行为,在今后的市场工作当中,公司将一如既往抓好市场管理工作。

有股东反映:1499元的飞天茅台买不到,市场价格双轨制,地方专卖店态度蛮横。

还有股东表示,“作为茅台酒多年消费者,这两年买不到一手茅台酒,1499元基本上被黄牛或不喝的人抢走了。不如像五粮液一样市场化,我宁愿高价购买保真的一手茅台酒”。

关于产能问题,高卫东表示,茅台扩产能要参考市场前景,结合茅台技术人才储备、土地资源、生产性物资供给、生态承载能力等因素进行综合考量,公司正在开展相关论证工作。

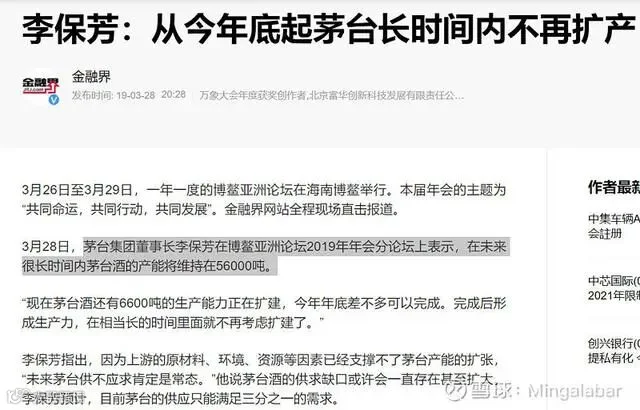

李保芳在博鳌亚洲论坛2019年年会分论坛上表示,在未来很长时间内茅台酒的产能将维持在56000吨,在相当长的时间里面就不再考虑扩建了。

而此次高卫东回复说的是,公司正在开展相关论证工作。

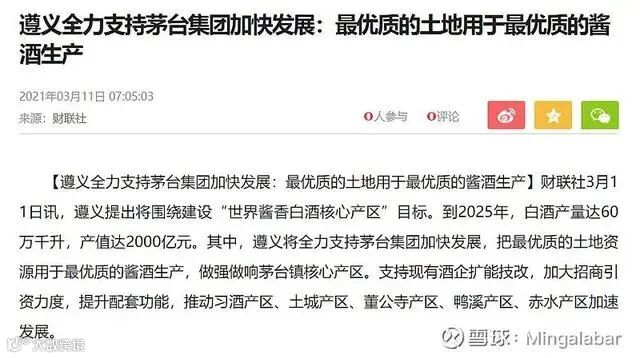

结合(1)按照十三五环评报告的远期规划,十四五期间计划扩产约2万吨;(2)2021年1月,股份公司竞拍到茅台镇中华村土地740亩(土地面积49.35万平米);(3)遵义市全力支持茅台集团加快发展,最优质土地用于最优质的酱酒(就是飞天)生产。可以预期在飞天茅台酒严重供不应求的情况下,扩产已是板上钉钉。

在此次业绩说明会上,茅台管理层对公司“扩产提量”等规划并未提及,虽然很多股东在后台提问,但得到的回复是“会参考市场前景、结合茅台技术人才储备、土地储备、生产性物资供给、生态承载能力等因素进行综合考量。”

资深茅粉羊总之花菜炒蟹向记者表示,“前任董事长李保芳在任时曾提到过,极限产能是10万吨左右,这早已不是秘密,而是公司在贵州省经济发展的大局中谨慎把握的节奏问题。”

资深茅粉高立群向记者表示,在之前的一次内部交流会上,相关人士表示,今年没有公布产量目标,其中一个原因或是产品在调结构,怕实际有偏离进而形成误导。高立群判断,“量的增长,我的预估是今年6%多一点。

基于此,非标茅台涨价,如定制酒、精品酒、年份酒等,预计带来平均每瓶400-500元涨幅不等。

另外,直销渠道收入占比上升,已由去年年底的13%升至17.5%,也会有一定比例的利润贡献,加上系列酒的提价,这几大块加起来至少带来15%的利润增长。”

茅台集团之前提出力争在2025年进入世界500强之列,高立群由此推算,“贵州茅台要达到这个目标需要每年增速在15%以上,但今年的规划是10%,会不会形成前低后高的增速趋势?”

与习酒公司

是否构成同业竞争?

与习酒公司是否构成同业竞争,也是此次网上业绩说明会的焦点。

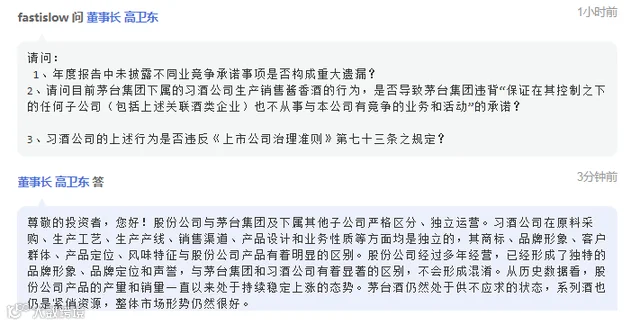

对于习酒和茅台公司的同业竞争问题,有股东提问,“习酒公司生产酱香酒的行为,是否导致茅台公司违背之前的承诺?”

这一问题源于在今年2月份。彼时,贵州茅台的个人股东、微博用户“茅台900元真不算高”在社交平台表示,已向国家信访局实名举报大股东茅台集团利用其全资子公司贵州茅台(集团)习酒有限责任公司与上市公司贵州茅台开展同业竞争,严重侵害了上市公司中小公众股东利益,要求明查事实,追究责任,及时制止。

该个人股东在举报信指出,习酒与茅台酒在香型、酒精度数、价格、消费人群等方面存在高度重叠。“习酒公司绝大多数产品都是酱酒,与贵州茅台在香型、酒精度数上完全一致,且价格、消费群体也面向中高层,已构成明显同业竞争。

习酒2020年销售额103亿元,拟在‘十四五’期间扩产到近五万吨,可以说与贵州茅台的同业竞争将愈演愈烈!”

据习酒官网显示,目前其产品中除了浓香和特许系列,君品系列、窖藏系列和金钻系列的习酒,均为53度酱香型白酒。

对此质疑,贵州茅台董事长高卫东回答称,股份公司与茅台集团及下属其他子公司严格区分、独立运营。

习酒公司在原料采购、生产工艺、生产产线、销售渠道、产品设计和业务性质等方面均是独立的,其商标、品牌形象、客户群体、产品定位、风味特征与股份公司产品有着明显的区别。股份公司经过多年经营,已经形成了独特的品牌形象、品牌定位和声誉,与茅台集团和习酒公司有着显著的区别,不会形成混淆。

但对于这个回答,有机构投资人向记者表示,“只要是白酒,就存在同业竞争的问题,公司不能仅仅根据没有实质性的影响,就认定不会带来竞争。”

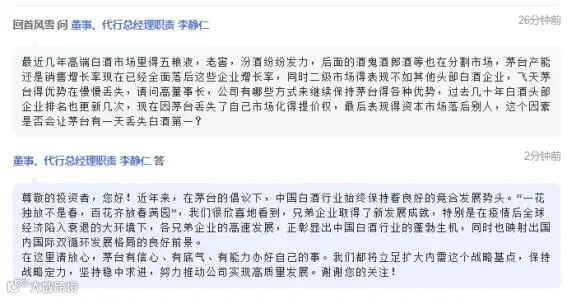

在业绩说明会上,股东对于茅台和其他酒企的竞争表示了很高关注,提出了“五粮液、老窖、汾酒等都在发力高端品牌,是否有任何因素会让茅台丢失第一的位置?”

对此,李静仁回答称,“请放心,茅台有信心、有底气,能办好自己的事”。

前述私募研究员表示,在看得到的未来,只要茅台管理层把握好方向,茅台不会失去第一的位置,其他品牌想要追赶还需要时间。

最近一段时间,茅台市场价格继续攀升,部分地区已经达到了2700元以上,比5月份的2350元上涨了15%。“酱酒的价格在攀升,茅台是领衔的第一梯队。”

你再主动一点点  我们就有故事了

我们就有故事了