车险费率改革后,很多车主遇见小刮小蹭,由于担心来年续保保费上涨的问题,就不去保险公司理赔了。那么车损险还有必要买吗?下面,安华保险小课堂针对这方面问题,给各界朋友做个详细解读!

第一个问题 小刮蹭到底要不要理赔?

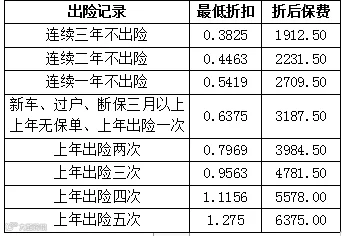

费改后辽宁省的车险折扣和上年是否出险挂钩了,保费折扣系数详见下图(假设新车商业险基础保费为5000元):

特别提醒:表格中折扣系数为辽宁省范围内保费折扣政策。如果您在其他省份参保或出险理赔金额较大,折扣会有相应调整,请您投保之前与当地保险公司了解详细的折扣比例。

所以,如果发生小刮小蹭,涉及维修费用不大的情况下,建议还是选择不理赔为好,您可以根据自身情况对来年车险保费变化进行核算,再选择是否报案理赔。

如果对维修费用不清楚或对来年保费价格影响不了解的客户,建议先选择向保险公司报案,再根据事故情况咨询自己的理赔工作人员,核算后再决定是注销报案,还是需要保险公司继续理赔。

温馨提示:出险报案但没有理赔,是不会记入理赔的次数中。另外,商业险与交强险也是分开来计算的,如果交强险出险,那么理赔次数的多少只会对交强险的优惠有影响,不影响商业险的投保与折扣。

第二个问题 我们还需不需要买车损险?

负责任的讲,车损险是有车一族必买险种,它发挥的作用非常重要:

1.保障重大事故之后车辆的损失补偿

买车容易修车难,这是广大车友的共识。汽车维修市场中畸高的零部件维修或更换的费用,造成零整比系数超高。那么什么是“零整比系数”呢?简单说,就是把车的配件全换的价格与新车整车价格比。零整比系数高的车型,配件价格往往够买几辆新车的了,这意味着维修成本较高。因此,购买车损险能够合理的解除这个后顾之忧。

2.费改后,车损险的保障范围扩大

费改后车损险的保险责任与费改前相比,保障范畴大大增加,加入了冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害,还全面启动了代位求偿机制,更全面地提供车辆及车主风险保障。

因此,购买车损险在车险费率改革后仍是广大车友分散风险的一项重要保障,购买车损险是必需且必要的!

扫码关注我们