TWS耳机作为2019年最火爆的市场之一,今年疫情下的销量势头依旧强劲:2020年第一季度全球TWS耳机出货量同比增幅超过100%,展望全年出货量将达2.3亿副以上,年增率78%,规模将超过110亿美元。有望成为智能手机之后的消费电子新热点!

业界传闻,iPhone 12和接下来售卖的新款iPhone SE,苹果可能会取消随机附赠的充电头,同时还有有线耳机,这将直接刺激iPhone用户对AirPods需求,AirPods的销量将会继续保持强劲的增长。且以2019年全球智能手机出货量来分析,目前TWS耳机的渗透率仅约17%,未来市场的成长空间十分广阔。

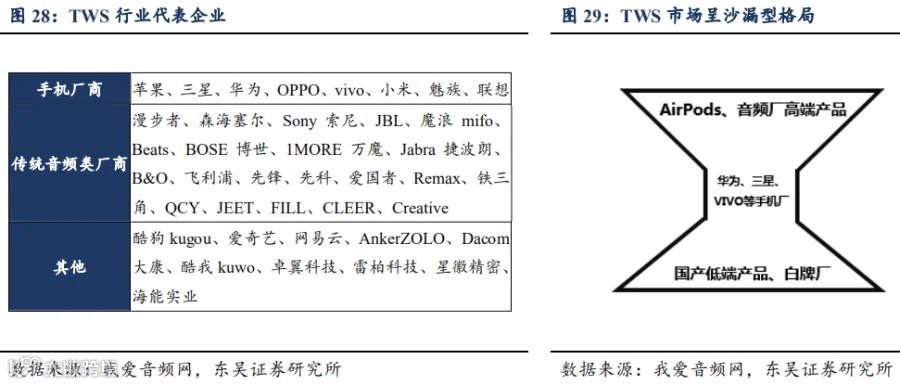

TWS 耳机厂商可以分为三类:独立电声品牌厂商、 手机品牌厂商及低端白牌厂商。当前 TWS 行业呈现“两头大中间小”市场格局,随着产品体验进入硬核阶段,低端机型(售价 200 元以下)将会收到抑制,非 Airpods 耳机中高端品牌出货将会获得显著增长,即“两头大中间小”市场格局将会走向“圆柱形”市场格局,“中间小”格局将会获得改善,这将有利于手机品牌厂商和顶级音频大厂。

参考华强北山寨机的发展历程,TWS 行业竞争格局会从 AirPods 引领行业发展,继而带动价格低廉的白牌 TWS 耳机普及,之后顶级品牌厂商凭借产品质量与品牌优势,使得 TWS 耳机行业向顶级品牌厂商集中,特别是手机厂商能够凭借 TWS 耳机与智能手机形 成的生态带来更好的体验,能使行业进一步向手机品牌厂商集中。

从各品牌竞争格局来看,苹果Airpods的出货量仍位居全球首位,且AirPods 的出货量维持去年的高速成长。但受到Android阵营和其它第三方贴牌厂陆续推出TWS耳机的影响,苹果的市占率开始从高点下滑,市占率从2019年第一季的60%下降至2019年第四季的41%。

另一方面,华为、小米、OPPO、vivo、三星等Android 阵营通过智能手机出货量的优势带动TWS耳机产品快速成长,且产品涵盖低、中、高等多个层次,加速TWS耳机渗透率。

根据IDC的数据显示,2019年全球智能手机市场中Android阵营的出货量约为11.8 亿台,反映市场潜在的TWS耳机商机是苹果智能手机的6倍以上。根据智研咨询的数据显示,目前全球TWS耳机市场中,高端市场(单价100美元以上)主要由苹果和三星主导,市占率分别为70%和7%,而中、低端龙头则是小米,市占率达19%。

此外,第三方品牌凭借着优异的产品性价比,在中、低端市场的地位也渐渐提升中。根据旭日大数据的统计,2020年3月全球TWS耳机品牌出货量前10名中,第三方品牌厂占有5席。

据调查显示,音质、佩戴舒适性、耳机续航、易用性、主动降噪、通话质量等均是影响消费者购买决策的主要因素。而降噪、音质及智能化将会是TWS耳机产品体验优化的三大发展方向。

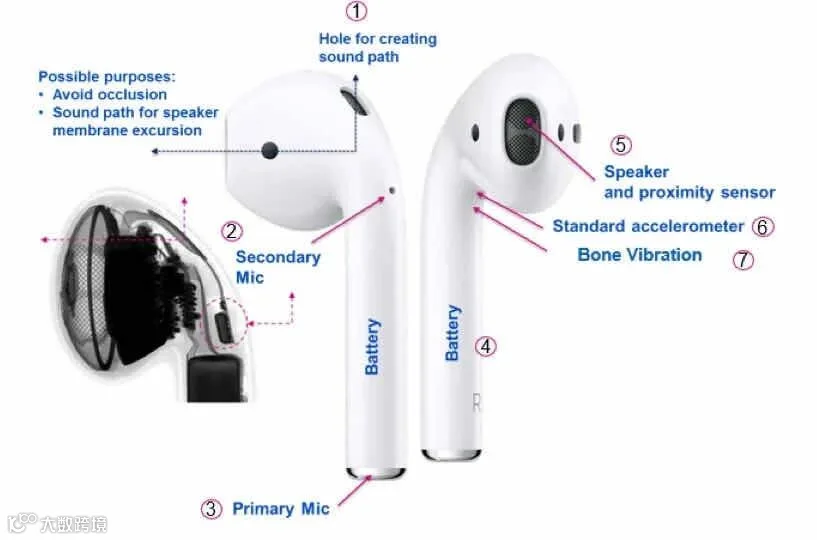

苹果最新 Airpods 加入主动降噪功能,市场反应较好。降噪技术需要通过硬件端(芯片、传感器、麦克风阵列等)与软件端算法的协作来实现。多数耳机一般是通过多麦克风组成阵列来进行降噪,不同麦克风分别收集人声、环境音,进行分离实现降噪。

以 Airpods 为例,在通话降噪方面,Airpods 采用骨传导技术+双麦克降噪,其原理:空气传播通过麦克风将空气中的 人声、杂音等环境声收入。骨传声导仅仅收集人声带振动的音频信息。算法将来自这两条路径得到的声音 信号进行对比,并对环境音进行弱化处理,即最终留下相对干净的讲话声。Airpods Pro 更进一步加入 ANC (主动降噪)功能,单只有 3 颗麦克风,通过外向式麦克风和内向式麦克风分别检测外部声波及多余声波, 然后通过 H1 芯片进行处理,产生与之相同的抗噪声波将其抵消,从而实现降噪。另一方面,非 A 端 TWS 耳机 SoC 芯片也具有 ANC 功能,比如高通、恒玄、瑞昱等产品。

△ AirPods 骨传导方案 | 图源:意法半导体

TWS 耳机音质与蓝牙编解码技术、芯片能力、传播方式等因素有关。目前蓝牙 5.0 技术普及,已经为音频提供更大的通信容量。而在高清音频编解码技术,主要以索尼 LDAC、高通 aptX HD 以及华为的 HWA 等为代表。

索尼在 2015 年 CES 期间正式推出 LDAC 高解析音频技术,2017 年,该技术正式开放给 Android 8.0。但是编码器实现高清音频传输的前提是发送端和接收端的双向支持,而支持 LDAC 的 Android 8.0 只是解决了发射端的问题,但LDAC 在接收端设备(耳机、音箱等)的普及恐怕还要一段时间。

相比索尼 LDAC,高通在 2016 推出的 aptX HD 高清蓝牙音频编解码技术(支持 24 位/48 khz 音频),因为有 aptX 的铺垫(目前大约有 40 亿设备已支持),以及高通自身在芯片、通信等领域的优势,有更广泛的应用潜力。

华为在 2018 年联合音频链路上的关键元器件供应商、设备商,一同制定了端到端的蓝牙高清音频解决方案 HWA(Hi-Res Wireless Audio)。目前 HWA 高清音频无线传输标准与产业联盟也已经成立,成员包括漫步者、中科院声学所、AKM、Sennheiser、HiFiMAN、1MORE 万魔、惠威等。

与此同时,2020 年 1 月刚发布的新一代蓝牙技术标准——低功耗音频 LE Audio在音频方面不断改进。首先在音频解码器 LC3 方面,LE Audio 集成了全新的将使用全新的高音质、低功耗音频解码器 LC3,并且支持音频分享。这不仅优化蓝牙的传输效率,并且在一定程度上能够进一步缩小 TWS 耳机的体积。将为开发者提供巨大的灵活性,使其在产品设计时能够更好地在音质和功耗等关键产品属性之间进行权衡。

这让非苹果品牌的TWS 耳机也能拥有双耳传输体验,缩小与 Airpods 之间的差距,有望进入高速发展阶段。比如华为的麒麟 A1 是全球首款蓝牙 5.1 和低功效蓝牙 5.1 无线芯片,拥有着出色的抗干扰能力与高性能的双通道蓝牙连接,同比延迟降低 30%。

当前耳机厂商会在典型场景化功能上深化 AI 功能,目前 TWS 耳机智能化功能主要体现在:1)与手机语音助手的整合,如集成或支持 Siri、Google Assistant 等;2)搭载生物传感器,支持生物识别运动跟踪, 如可监测心率、记录运动路径等;3)多种语言的实时翻译。

从长期角度看,耳机具有高频的使用需求且私人个性化,这将催生适合全场景 的 AI 应用。而且从 2016 年以来,国家出台较多与科技智能相关的政策,大力支持电声产品在智能化领域的升级。

蓝牙主芯片是TWS耳机的核心SOC,其承担了无线连接的算力、算法、辅助功能等。当前主控芯片主要由高通、瑞昱、恒玄、络达等供应,而国内较多的蓝牙芯片供应商多聚焦在低端市场,技术积累缺乏。

在蓝牙技术联盟推出蓝牙音频技术标准 BLEA,汇顶科技成为全球首家展示 TWS 耳机 BLEA 方案的供应商,该方案结合汇顶科技在音频、触控及入耳检测技术,具有超低功耗和一系列差异化功能,有望在 TWS 蓝牙 芯片中高端供应上实现弯道超车,此外汇顶科技在 TWS 耳机入耳检测及触控、心率传感器方面均有相应的解决方案。

电源芯片虽然耳机芯片成本中占比较低,但是在耳机配套充电盒芯片成本中占比近 50%,包含充电芯片、同步整流升压转换器、低压差稳压器、负载开关、输入过压过流保护芯片等。不论是续航还是充电,电源管理芯片保证 TWS 在快充的同时又能减少对耳机电池的损害。

其中,扣式电池相比针式电池、聚合物软包电池,具有能量密度大、节约空间、轻量化等优势,预计未来中高端TWS耳机将以扣式电池为主。

目前电源管理芯片供应商包括德州仪器、英集芯、钰泰等,其中钰泰是率先进入 TWS 耳机充电盒领域的国内 IC 企业,首次提出了 PowerSOC 设计理念,通过一颗单芯片的电源控制芯片实现了充电、放电、电量显示、 保护、低功耗待机等功能,客户涵盖 JBL、飞利浦、Anker 等知名品牌。

NOR Flash是一种非易失闪存技术,传输效率很高,其特点在芯片内执行(XIP,eXecute In Place),这样应用程序可以直接在 Flash 闪存内运行,不必再把代码读到系统 RAM 中。

随着 TWS耳机进入硬核阶段,降噪、音质及智能化会带动功能复杂度提升,算法代码存储需求也会增大,TWS 耳机为存储更多固件和代码程序,必须外扩一颗串行 Nor Flash,一对 TWS 耳机则需要两颗 Nor Flash。目前 TWS 耳机 Nor Flash 存储容量最大到 128M,未来存储容量有望进一步升级至 256M。当前苹果 Airpods 采用 2 颗 128M Nor Flash,而其他品牌 TWS 耳机存储容量在 4M-128M 之间。

当前 Airpods 存储芯片主要由兆易创新供应,其他品牌 TWS的存储芯片供应商主要包括兆易创新、旺宏、华邦 电等。

此外,在封装空间及重量的双重要求推动下,SIP工艺将迎来快速发展。在ODM/OEM环节,以立讯、歌尔为代表的龙头企业率先享受行业发展红利。

来源:ELEXCON

这里是声学楼

微信公众号

acousticsblock