从互联网时代到智能物联网时代,交互方式演进和信息入口多元化带来智能物联终端爆发,智能音频作为核心信息入口之一将率先落地迎来高确定性增长,市场规模达数千亿。产业链公司有望深度受益,前端关注具备技术壁垒的智能音频主控、存储及周边芯片,后端关注ODM 及OEM。

智能音频

物联时代风口,智能音频爆发。

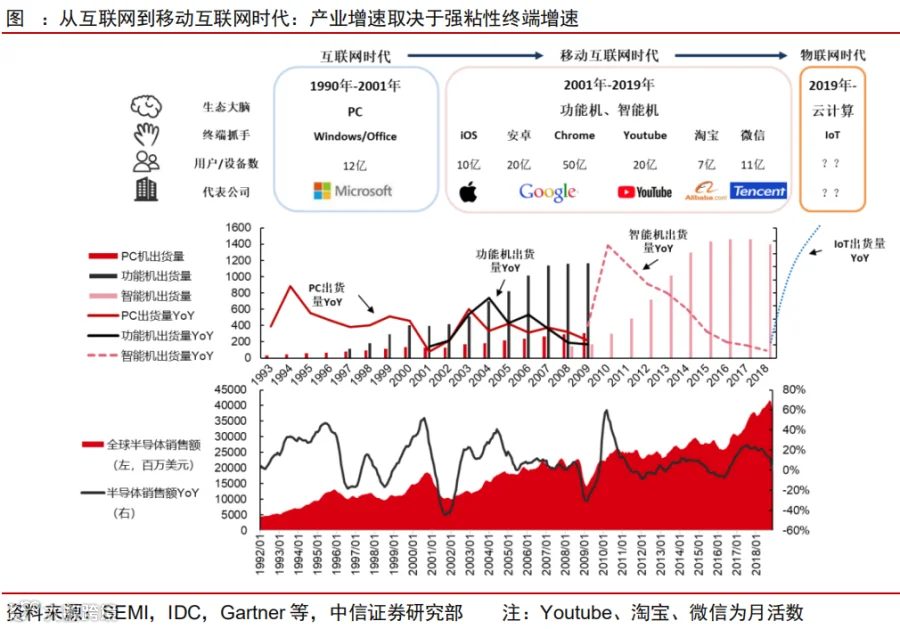

电子行业每个时代都有当期的生态大脑与终端抓手,我们判断从移动互联网进入智能物联时代的过程中,生态大脑将由“硬”变“软”:由离散硬件终端升级为云端计算;而终端抓手则由“软”变“硬”:智能物联硬件终端代替纯应用软件成为数据和流量入口。

随着终端联网设备的爆发,预计智能音频(耳机和音箱为典型产品)作为核心信息入口之一将率先落地,迎来2-3 年高速成长。

初步具备智能化特征的TWS 耳机受益于无线化的推进,2018-2019年出货量0.46/1.28 亿副,同比+130%/+178%,预计2022 年整体市场空间将超3000 亿元,三年CAGR 达50%。智能音箱则定位于居家场景下的交互中心,2018-2019 年出货量0.82/1.47 亿台,同比+148%/+80%,预计2022年市场空间超1500 亿元,三年CAGR达25%。

发展趋势

连接无线化、交互智能化、载体多样化。

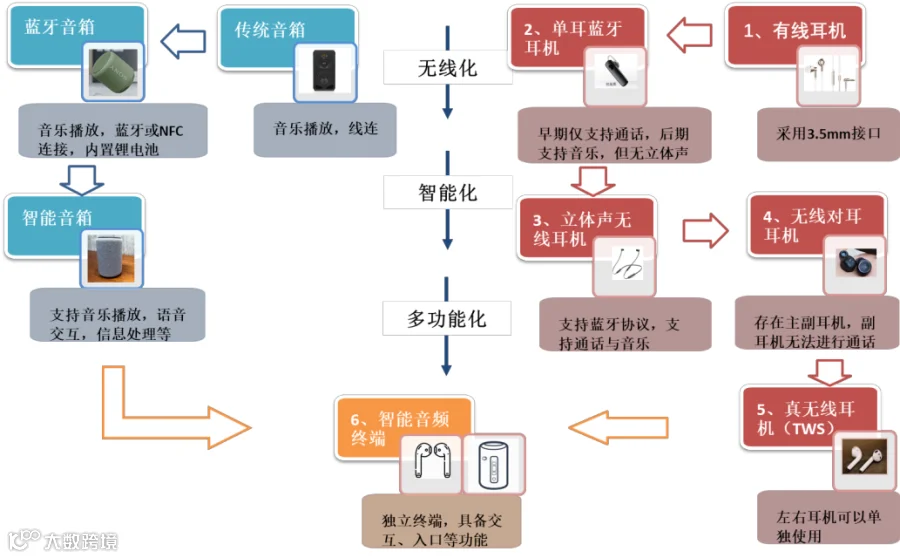

从音频播放设备到智能平台,从手机配件到独立终端,以音箱、耳机为代表的音频终端经历三大节点:

(1)连接无线化:走向独立终端第一步。从传统耳机到智能耳机,通过内置蓝牙芯片和锂电“剪掉音频和电源线”,同时通过芯片对耳同步技术,使得耳机彼此独立;从传统音箱到智能音箱,目前进展是“剪掉音频线”,未来部分场景下预计会进一步演化为“剪断电源线”,实现场景扩大化;

(2)交互智能化:芯片算力提升至平台级别,音频设备从单一功能向智能化演进。智能耳机方面,在对耳连接的基础上,逐步集成如主动降噪、语音唤醒、助听辅听、实时翻译等智能化功能,其中语音唤醒可实现用户真正解放双手,主动降噪则可以满足嘈杂场景佩戴需求,两者有望成为中高阶耳机标配功能。智能音箱的智能化则已成为标配,支持语音唤醒,并且可以通过WiFi 连接云端实现语音交互。

(3)载体多样化:智能音频不仅仅是耳机和音箱,未来将呈现多样化的无限可能。中短期看,智能耳机作为手机厂商有效差异化竞争手段,在中高端手机存在标配可能性;智能音箱则受益于家庭端渗透率持续提升,向“重量级场景交互中心”和“轻量级语音入口”两极演进。中长期看,一方面耳机/音箱终端进一步向多功能化、场景定制化、相对独立化演进,另一方面随着智能化场景的渗透,音频入口也将突破耳机/音箱形态,呈现多样化发展的态势。

行业格局

耳机群雄并起,音箱巨头把控。

(1)智能耳机:中短期看,行业处于高速增长期,预计品牌/非品牌厂商均将受益于行业爆发,品牌产品中苹果领先,2019 年AirPods 占比近50%,安卓端格局分散,包括手机、声学、互联网公司均积极布局。

△ Bose 700 头戴式耳机

中长期看,随着品牌厂商推进无线化战略、建立自有生态、产品价格下沉,智能耳机行业集中度将显著提升,对音频厂商而言,想要在爆发式增长的 TWS 市场中分得一杯羹,将面临来自手机厂商的巨大竞争。一方面,手机厂通过定制蓝牙芯片、主动降噪、稳定连接、低延时、持久续航等方面发力,持续为移动手机用户提供良好的体验。与此同时,在高保真音频上,手机厂商也在积极通过自研技术,逐渐缩小与音频厂商的距离。手机厂商凭借移动端用户基础有望成为市场的主力参与者。

(2)智能音箱:行业经过5 年发展,巨头把控格局确立,全球CR5 超80%,国内CR3 超90%,代表厂商包括谷歌、亚马逊、百度、阿里、小米等。预计未来行业竞争将从音箱品类竞争转变为软硬件生态竞争,巨头将凭借软件+硬件实力持续扩大优势。

产业链聚焦

重点关注芯片原厂,ODM 及OEM。

梳理智能音频产业链,我们建议关注

(1)主芯片环节:技术壁垒高,需要集成音频编解码、WiFi/蓝牙连接、远场/近场声学算法、低功耗等功能,具备技术优势的平台型主芯片厂商有望持续受益AIoT 市场爆发。此外其他存储、传感器及模拟芯片厂商也有望受益。

(2)ODM 及OEM 环节:产业链中市场规模最大的环节,承接组装业务的公司将具备规模优势,带动业绩增长。未来随着品牌趋于集中并且加速布局声学设计环节,下游IDH+OEM 模式或将转变为自研+OEM 以及外包ODM,长期看兼具设计和精密制造能力的ODM 厂商以及绑定大客户的OEM 厂商有望受益。

点击阅读原文,了解更多关于“2020智能耳机声学工程师培训课程(二期)”招生内容

这里是声学楼

微信公众号

acousticsblock