伯克希尔哈撒韦的股东会上,巴菲特对通胀再次表示了不满情绪,他说通胀欺骗了所有人。

通胀对我们个人财富的负面影响非常巨大,甚至可以说,通胀是我们通往财务自由之路的最大障碍。

01

通胀对退休工资的无情吞噬

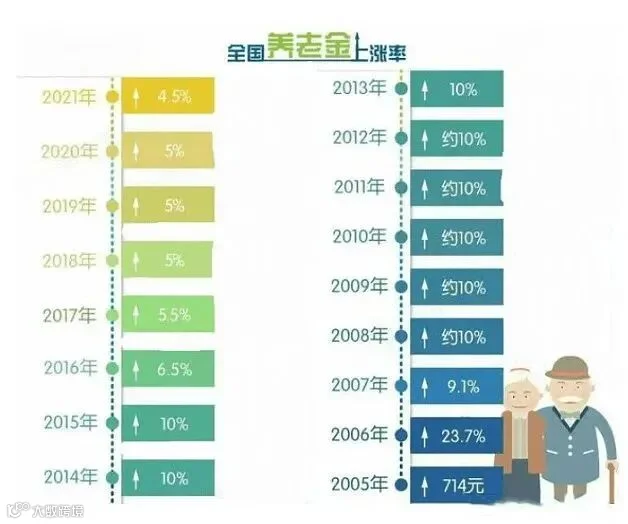

早些年,退休金每年的增长率为10%左右。

按照这个上涨率,7年后,工资就能翻番。

然而养老金上涨率逐年下降,例如到2021年只有4.5%,这意味着16年才能翻番。

如今,这个数值只有4%。

假设一个人60岁退休,平均退休工资是3300元,而平均年龄是77岁。以平均年龄来计算,最多就是翻个倍。

然而还不止于此,假设CPI是2%,这就意味着,退休金的真实增长率只有2.5%(按4.5%计算),那么我们的退休金其实要29年才能翻番。

02

万元户是如何被消灭的?

80年代的万元户,就是富裕的代名词,至少跟现在几百万身价不相上下。

但90年代以后,万元户就很少再被提及。

万元户是如何被消灭掉的?

我们来看一下80年代末和90年代初的通胀率。

从85年到95年,通胀率都高居不下。这10年,如果只是持有现金,1万块最终只剩下2394块,缩水了近80%。

在高通胀环境下,我们的财富会被洗劫一空。

03

通胀是如何欺骗我们的?

作为投资者,我们会面临两个不可能消除的风险,一个是市场风险,另一个是通胀风险。

市场风险就是价格的波动,而通胀风险则是我们很少能感受到,但每时每刻都在侵蚀我们财富的财产贬值风险。

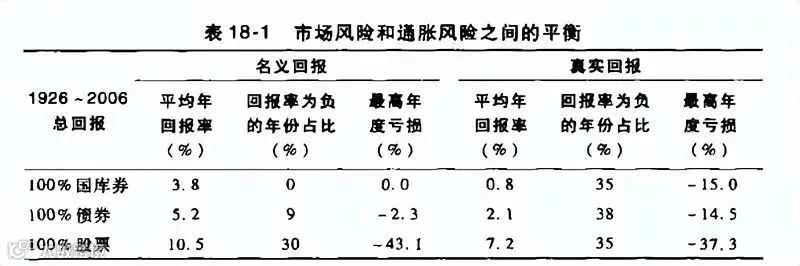

下面这组数据是美国从1926年到2006年,这80年的时间里,这两种风险对投资收益影响的对照表。

图表中三种资产的名义回报率,可以看到股票的明细回报率是国库券的3倍,是债券的2倍。

但是我们真正要看到的是实际回报率。扣除通胀后的实际回报率,国库券只有0.8%,债券是2.1%,股票是7.2%。

从实际回报率来看,股票是国库券的10倍,是债券的3.5倍。也就是说,投资股票可以让资产10年翻倍,而投资国库券得90年才能翻倍,投资债券要35年翻倍。

善用权益类投资,否则就会遭遇财产确定性的损失。

04

如何规划财务自由?

在制定财务自由计划的时候,要考虑到通胀的影响。

1、你的投资回报率要扣除掉通胀的影响(包括税收);

扣除通胀后,股票和债券的长期实际回报率分别是7%和2%左右。但债券的收益率以后会越来越低。

房地产大概是5%左右,如果考虑贷款利息和折旧,现在投资房产很难赚钱。

黄金和商品长期下来的回报率可以忽略不计,主要作用是降低投资组合的波动率。

2、每年从投资组合中支取的金额,不要超过总金额的4%,否则你的投资组合无法增值保值;

3、根据自己的本金、收入、支出、投资时间和通胀率制定投资计划,否则难以实现财务自由。

总之,通胀是我们实现财务自由迈不过的坎,是需要纳入考量的。越早开始规划你的财务计划,那么,离财务自由实现的那一天,也就越近。