近年来,随着我国社会经济的高速发展和人均收入水平的不断提高,居民个人财富得以快速积累。瑞士信贷在《全球财富报告2022》中提到,2021年中国成人人均财富达到76639美元,在过去21年间增长超过10倍;中国成人人均财富中位数从2000年的3133美元上升至2021年的26752美元,增长超过8倍。面对不断增长的财富,如何守好“钱袋子”,通过合理有效的投资理财实现财富保值增值,从而享受富足美好的生活,是伴随我们每个人和每个家庭一生的必修课。

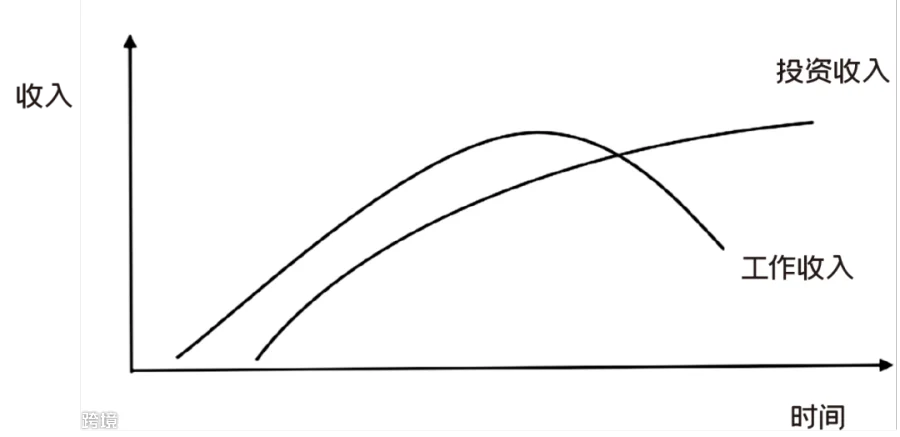

从一个家庭的维度来看,家庭收入主要包括工作收入和投资收入两部分。其中,工作收入即家庭成员通过工作、劳务等方式获得的可支配收入,包括家庭成员的工资收入、年终奖、劳务收入、稿酬等;投资收入则是指通过投资所获取的收入,是家庭的财产性收入,包括利息、股息、资产增值、财产租赁所得等。

通常而言,工资收入通常会随着家庭成员的年龄增长先增加后减少,直至退休后保持在相对较低的稳定水平;考虑到伴随着家庭成员年龄的增长,医疗支出等费用将出现上升,因此在没有投资收入的情况下,家庭资产也会出现先上升再下降的情况,而在下降周期内就可能会对家庭成员的生活质量形成一定制约。

因此,在家庭资产仍然较为富足的阶段,通过投资理财等方式积极培育投资收入,增加对生活中各类大额支出的覆盖能力,是提升家庭生活质量与生活“幸福感”的重要方式。在理想情况下,家庭的投资收入到一定阶段会超过工作收入;当投资收入甚至可以覆盖家庭开支时,就是达到了所谓“财务自由”的状态。

图:理想家庭收入曲线

投资理财是一项“入门易,精通难”的学问。存一笔定期存款、购买一笔理财产品、认购一只基金或股票,甚至把钱全部放在活期账户都可以算作是投资理财行为;然而投资理财的目标又非常复杂,好的投资理财策略需要同时兼顾收益与风险、短期与长期等多个方面。如果没有经过充分的统筹规划、需求把握和产品分析,投资理财很容易走入误区,不但不能获得预期的收益,甚至还可能会带来本金损失的风险。以下就是一些常见的投资理财误区:

过分看重收益和风险的其中一方。收益和风险是相伴相生的,这一点目前已经获得了大部分人的理解;但在实际执行过程中,很多人会表现得过分看重收益或风险。有些人为了博取高收益,而选择性地忽视了高风险,最终导致本金遭受了亏损,这固然是理财失败的重要原因之一;有些人过于担心投资风险,而选择了“活期”这样看似万无一失的理财方式,实际上错过了市场上涨的红利、收益回报还比不过物价的增速,最终同样是导致了真实财富水平的缩水。

集中投资单一的产品,没有分散投资。对于大部分家庭来说,可以用于投资理财的资金并不会太多;为了避免挑选产品的烦恼,很多人倾向选择某一只产品投入全部资金。此时,如果选择的产品的风险较高,极有可能会出现大幅波动的情况;一旦正巧赶上家庭需要有大额支出的时段,风险就转化成了实质的亏损。

注重短期效益,缺乏投资耐心。大多数非专业投资者的一大特点就是急于求成,他们希望自己的投入有立竿见影的效果,希望每天都能有明显的收益,而每当市场稍微出现波动时就会慌忙“割肉”离场;这样反而会不断成为资本市场里被割的“韭菜”。

只注重结果而忽视过程,“羊群效应”明显。大部分普通人都缺乏专业的投资理财知识,也没有时间精力去研究投资技巧、策略等,因此或主动或被动地表现出跟从投资的心态,在市场上涨时跟风购买,在市场下跌时恐慌抛售,却自始至终对自己的投资没有一个清晰的思路规划,对自己选择的产品也并不了解。