1

保险预定利率下调

●

2

财富稀释的风险

●

3

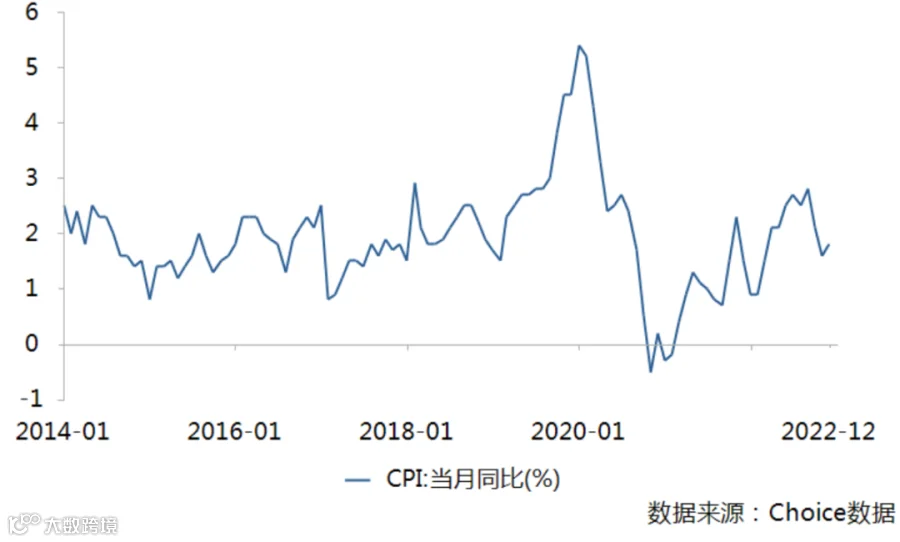

CPI目标3%,对理财的影响

●

4

银行理财收益率在下行

●

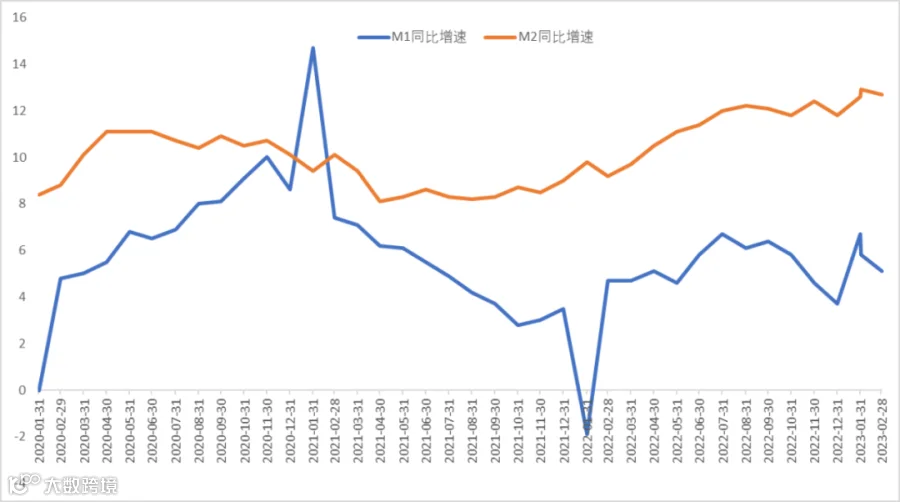

总之,2023年为了刺激经济复苏,国家选择了积极财政+稳健货币的政策组合,在货币适度宽松,银行理财收益率下行,但M2增速偏高,下半年CPI可能会起来的背景下,如果选择躺平、保守理财,结果可能不是很理想。建议通过积极理财,优化组合投资。

恒烁

恒烁

1

保险预定利率下调

●

2

财富稀释的风险

●

3

CPI目标3%,对理财的影响

●

4

银行理财收益率在下行

●

总之,2023年为了刺激经济复苏,国家选择了积极财政+稳健货币的政策组合,在货币适度宽松,银行理财收益率下行,但M2增速偏高,下半年CPI可能会起来的背景下,如果选择躺平、保守理财,结果可能不是很理想。建议通过积极理财,优化组合投资。