等额本息VS等额本金,怎么选?

提前还贷,晚还款是不划算的吗?

3%的银行收益,相当于5%的房贷利率,这个说法对吗?

3%的消费贷,偿还5%的房贷,行不行?

上一篇我们讨论了等额本息VS等额本金,今天我们来讨论一下房贷利率vs提前还贷,以及房贷利率vs银行理财

房贷利率vs提前还贷

等房贷还上一段时间,手上有了笔闲钱,你可能会琢磨起提前还房贷的事儿。

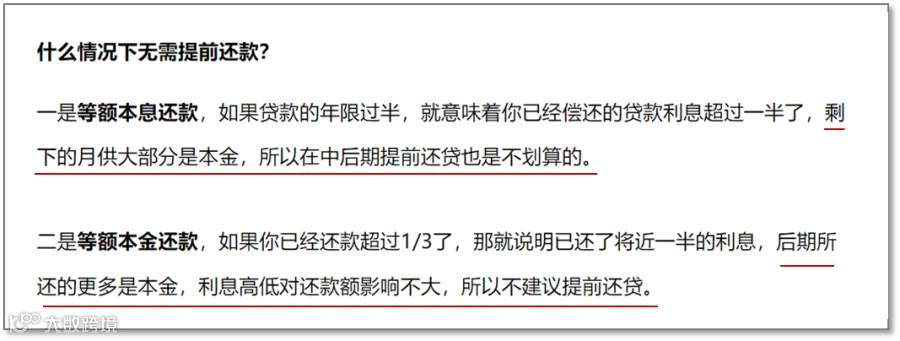

这时,你应该会看到一个说法:还款越到后期,剩下的都是本金,提前还款就不划算了。

事实果真如此吗?

先上个结论:划算与否不是看还剩多少本金/还了多少利息,看的是理财收益率能否比房贷利率更高。

如果房贷利率保持不变的话,任何时候还款的「成本」都是房贷利率,和已还的本金、利息没有关系。

我们看个后期还贷的具体例子——

比如你贷款1万,在倒数第二期(第11期)时,手上多了一笔钱,此时面临两个选择:

选择1:提前还清剩余本金(852.52元),省下3.55元(第12期利息);

*月供利息=剩余本金*房贷利率/12(月)

=852.52*5%/12=3.55元

选择2:购买收益率比房贷更高的理财产品,比如7%,等产品到期后还贷。

当你购买理财产品的回报是4.97元,还清第12期利息(3.55元)后,手上会多出1.42元收益。

*理财产品回报=剩余本金*理财收益率/12(月)

=852.52*7%/12=4.97元

理性的你,肯定会选择2,买理财产品更划算。

从例子也能看出,剩余利息的多少并不会影响我们的决策,是否还款的关键是比较投资收益率与房贷利率。

投资能力强的话(>房贷利率),不管房贷剩多少、剩几年,理财都是值得的,否则还贷更划算。

房贷利率vs银行理财

挑选理财产品的时候,你可能还会看到一个观点:

「3%的银行理财,能跑赢5%的房贷利率」

乍一看有些匪夷所思,我们用贷款1万的例子来说说——

12期的利息合计是273元,而用1万元买存款,收益率高过2.8%的话,就有280元回报,超过房贷成本。

这么说,3%左右的理财居然真的能跑赢5%房贷?

等等,仔细找不同,你能发现两种方案的现金流是不一样的:

房贷是按月还息,理财是按年付息。

还房贷时,我们每个月都在还本金,时间越往后推,欠的本金越少,因此利息也在慢慢变少。

而理财一直是用刚开始的本金(10000元)来算收益的。

所以,表面上两种方式算下来的利息一样,实际上,房贷的利率会更高。

这意味着投资时,我们不用盯着理财的利息看,比较两者的实际收益率就行。

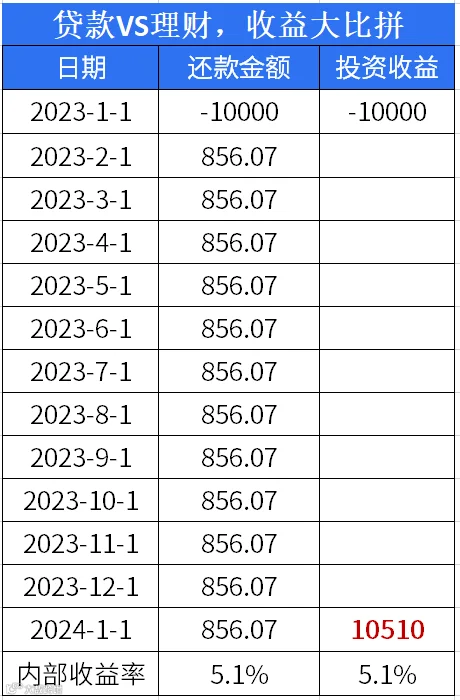

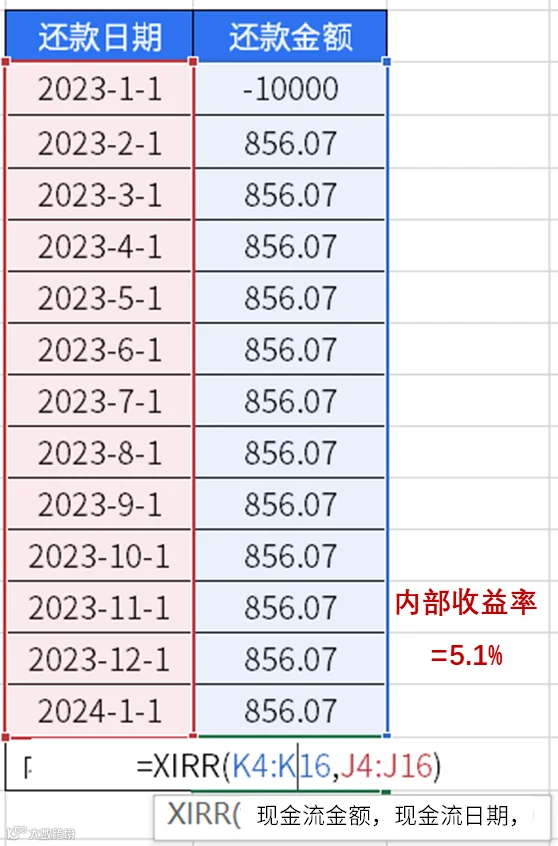

顺带推荐你一个万能工具:统计不同时间周期收益率的XIRR(内部收益率)。

在Excel中,统计借款、每期还款金额、和日期后,输入「=XIRR(投资金额区域,对应的日期区域)」,房贷的实际收益率就能算出来,差不多是5%。

只有当理财回报有510元以上,也就是投资收益率高于房贷利率(5%)时,这笔投资才更划算。