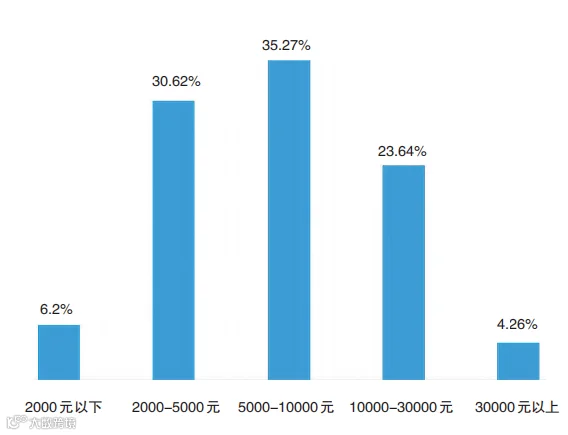

日前,温州一家媒体发起一项关于暑假花销的的调查,参与此次调查问卷的家长中:

暑期花销在5000元至10000元之间的家庭最多,占比35.27%;

紧随其后的分别是花销在2000-5000元和10000-30000元两个区间的家庭,比例为30.62%和23.64%;

怪不得,不少人都在感慨,月薪3万撑不起孩子的一个暑假。

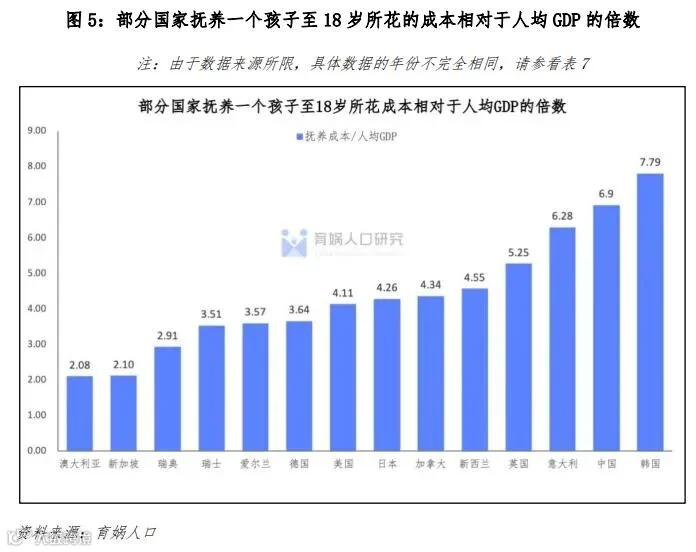

与此同时,2022年育娲人口根据国家统计局发布的居民收入和消费支出数据及各种物价来估算各种育儿费用,得出了全国31省份孩子的平均生育成本。在14个国家中,全国家庭0-17岁孩子的养育成本平均为48.5万;0岁至大学本科毕业的养育成本平均为62.7万。如果把一个孩子抚养到刚年满18岁所花费的成本相对于人均GDP的倍数进行国际对比,澳大利亚是2.08倍,法国是2.24倍,瑞典是2.91倍,德国是3.64倍,美国是4.11倍,日本是4.26倍,中国是6.9倍,几乎是全世界最高的。

有娃以后,钱包永远是空的,育儿的开销单是满的,算账的手都是发抖的。

更可怕的是,贫富悬殊的差距,不仅体现在家庭收入,更体现在为下一代的付出中。

孩子越大,开销越大,碎钞的速度基本和娃的年龄增长成正比。

尤其是前些年“鸡娃”风气盛行,父母们前仆后继地砸入重金。辛苦搬砖赚来的工资,输入几次支付密码,眨眼就没了。

有苦,只能往肚子里咽,穿着最便宜的衣服,给娃报着最贵的班,成了许多中年老母亲无处诉说的心酸。

小孩课表满当当,大人钱包空荡荡——已然成了中国特色。

大学毕业后,按照孩子工作3-4年结婚来算,如果是男生:彩礼、房子首付、装修、办婚礼。

以三线小城市为例,彩礼10万,房子首付差不多30万,装修15万,办婚礼10万。

如果你家有一个男孩子,在低成本的计算下,从他0岁到他结婚,不算买车,父母需要承担的成本是137万!

然而以上数字只是按最低成本计算,如果是一二线城市,花销只会更高。

值得注意的是,在教育这场“竞赛”中,很多家长忽略了教育支出的特性,前期发力过猛,后期难免捉襟见肘。考虑到将来孩子可能会读研读博、出国留学,教育周期延长。

那么根据教育支出的特性,在进行教育金规划时,不仅要考虑配置中资金的收益性,还要兼顾教育金的两个特性:一是教育资金的安全性,二是教育资金的专款专用性。

年金险因其具备跨周期资产配置和长周期价值的优势,恰好可以作为教育资金投资的优质标的。如果你也想让孩子更稳定地跑在前面,教育金保险还是很有必要的。

1、教育金宜多不宜少

我们在用年金险准备教育金时,可以在合同里看到具体的领取周期和领取额度,准备额度的时候一定要注意,教育金宜多不宜少。

一是因为我们无法确定孩子将来是否能考上公立学校,如果选择私立学校或者出国留学,费用就会高很多。二是因为通胀问题,虽然年金险可以稳健增值,但是孩子的学费和生活费也是在上涨的,因此需要多准备一些教育金。

2、看实际情况量力而行

用年金险准备教育金,如果家庭经济情况较好,可以考虑为孩子准备较为全面的保障,保障范围可以涵盖孩子的教育、婚嫁、创业等,还可以附加投保人豁免责任;而如果经济条件一般,还是建议选择纯教育金,以实际领取教育金的高低为主要考量。

3、也别忽视其他保障

为孩子准备教育金前,要先给孩子配好基础的保障,比如意外险、健康险等,孩子的保费一般都较为便宜,越早准备越好。

贺拉斯曾说过,教育能增加人固有的价值,有素的训练能坚定人的信心。

对孩子的高期望,不要只体现在语言中,而是应该想办法为孩子创造更好的教育环境,努力为孩子准备更多的教育储备,这样才是真的不让孩子输在起跑线上。