为进一步理解不同家庭的财富管理现状及差异,及未来财富管理服务的需求,结合全生命周期理论,以“3+1”模型进行家庭财富管理和家庭资产配置;

通过“日常开销资金”、“财富增值资金”与“家人保障资金”三笔资金,搭载“品质臻选”内容,进行全生命周期的家庭财富管理实务。

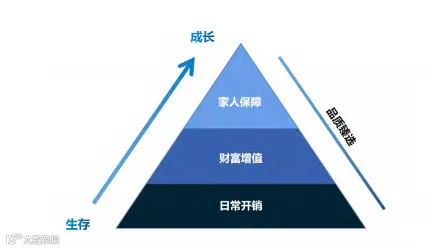

日常开销资金指生活中衣食住行等日常所需要的花销,需兼顾流动性和安全性。如果储备不足,容易影响生活开支;如果储备过量,则容易导致资金利用率低。家庭财富管理实务中,此部分资金一般分布于货币基金、银行灵活存取的存款产品、银行活期理财中。但配置时也需根据家庭收益率偏好、流动性偏好等进行具体选择,最终达到日常灵活开销的目的即可。

财富增值资金指用于投资追求财富增值的资金。此部分资金以抵御通膨,追求更高收益,实现财富增值为目的。投资的风险与收益成正比,收益越高,风险越大。所以对于投资,需要同时考虑风险与收益。如果投资过于保守,收益要求很可能没有办法满足,而如果过于激进,潜在的亏损会超出承受范围。所以这部分资金要以闲置资金为主,避免对日常生活造成过大的影响。具体投资工具以家庭风险承受能力为基础,选择稳健资产或进阶类资产,通过分散投资形式实现家庭财富增值需求。

家人保障资金是指用于保障家庭持续现金流收入、子女教育及成员养老等家庭长远计划实现的资金。此部分资金的功能主要是对冲未来风险产生后带来的收入损失。家庭成员意外事故、罹患重大疾病、财产受损等不确定风险发生后,均会给家庭带来大额支出,从而影响财富的积累甚至影响子女教育、成员养老计划的实现,所以此部分资金对高杠杆、安全性、长周期的要求较高。配置实务中,以相应保险类产品为主。

随着国家改革开放的深入,经济进一步发展,家庭财富与物质生活不断提高,中国家庭除对资产配置方面的金融需求外,能够提升家庭成员生活品质或有助于子女成长类的非金融服务产品需求也在不断提升。中国普通家庭在财富管理认知、家庭文化塑造、后代成员培养、家族产业管理经营等诸多方面都有需求,特别是对于家庭后代成员培养,一直是中国普通家庭重点投入时间、精力与资源的事项。所以在家庭财富管理中,非金融增值服务同样会影响一个家庭对于财富管理的规划导向、资金投入分布、具体实务操作及未来规划调整。