生命周期法

生命周期法是经典的资产配置方法,核心观点在于“每个人的风险承受能力会随着年龄增长而逐渐降低”。因此这种方法并非以总资产的概念进行配置,而是根据不同年龄阶段所需的紧急预备金、保险支出等,确定可以用来中长期投资的资金量。

1 初入职场的年轻人

2 中年人

3 退休后

目标风险策略

目标风险策略的基础是根据自身的风险偏好设定固定的投资比例,配置权益类资产和债券类资产。例如股票资产和债券资产各一半,长期保持固定比例。另外还有一些经典的比例,如20:80、40:60等。

随着股市涨跌波动,股债比例会发生变化,此时可以通过定期再平衡,或者当股债比例偏离比较大的时候再平衡,让股债恢复初始比例。

☆ 优点:通过股票比例调节组合风险,制定策略和操作都相对容易。

☆ 缺点:策略基于股票和债券的反向关系而建立,遇到股债同时走弱的市场有遭受损失的风险。

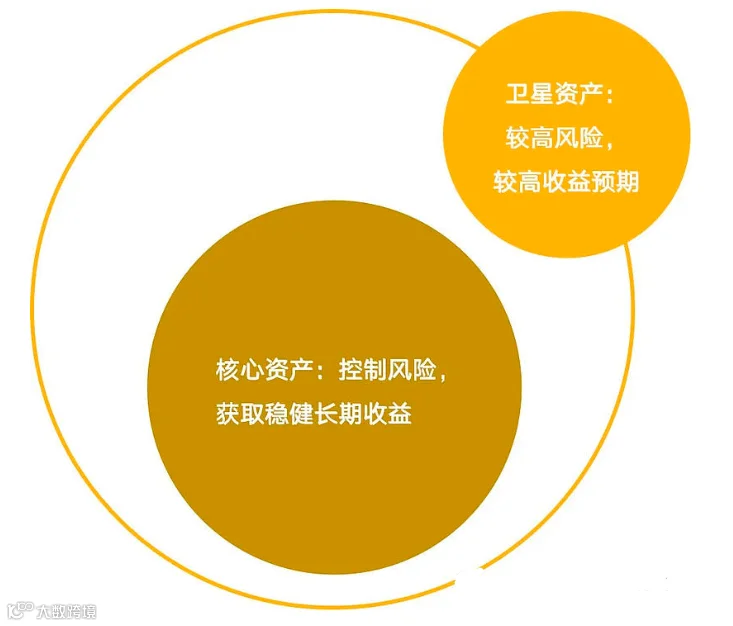

核心-卫星策略配置

这一策略将投资组合分为核心资产和卫星资产两个部分,主要追求稳健且风险可控的较高收益。

将核心资产配置于长期表现稳健为主的资产类别,例如固收、固收+和宽基指数;将卫星资产配置于追求较高收益、承担较大风险的类别,例如权益类产品。如此一来,既可以获得合乎市场报酬的收益,也能提高收益预期,获得更高的整体报酬。

☆ 优点:比生命周期法更具投资敏感度,有望创造更高的收益。

☆ 缺点:需要具备经济周期分析能力,建议在专业财富顾问的协助下制定计划。

标准普尔家庭资产配置

有别于上述三者专注于投资配置,标准普尔家庭资产配制法是基于整体资产进行配置的。

把资产分为四类,并且按照 1:2:3:4 的比例来区分:

这部分资金需要覆盖至少 3-6 个月的固定花销,并且非紧急需要时不可动用,适合放在本金不易浮动的定存、现金管理等金融工具中。

主要用于解决突发的大笔支出,例如生病、意外所产生的医疗费,所以要透过能够达到“专款宽用、以小博大、杠杆作用”的保险工具来对应。

负责创造显著收益的投资,可以分散配置在风险较高的资产中。

用来覆盖未来可预期的大额支出所进行的投资,如养老金、子女教育金等必要的支出,这笔投资需要满足本金安全、收益稳定、持续增值的特征。

☆ 优点:简单易懂。

☆ 缺点:每个家庭实际情况差异过大,很难按照单一模板实施。

即使标准普尔家庭配置实际操作的意义有限,但这一经典模型依旧能够提醒投资者按需划分家庭财产,将不同功能的资产分配到不同风险、流动性的金融产品中。