基本养老金是最主要的社会养老保险待遇,然而,却并不是人人都可以享受到这项福利——只有满足以下全部两个条件,才能够按月领取养老金:

依据《国务院关于完善企业职工基本养老保险制度的决定》,2006年全国统一改革基本养老金计发办法,退休养老金由三部分组成:

退休养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金

● 寄出养老金

基础养老金=退休时当地上年度在岗职工月平均工资×(1+本人月平均缴费工资指数)÷2×本人累计缴费年限×1%。

举个例子,算一下:

例如,王先生退休时上年度在岗职工月平均工资为6000元,历年缴费指数的平均值为0.6(60%)。

若王先生累计缴费了15年,

基础养老金=6000×(1+0.6)÷2×15×1%=720(元)

若王先生平均指数倍增为1.2,

基础养老金=6000×(1+1.2)÷2×15×1%=990(元)

若缴费年限倍增为30年,

基础养老金=6000×(1+0.6)÷2×30×1%=1440(元)

若平均工资翻了一倍,

基础养老金=12000×(1+0.6)÷2×15×1%=1440(元)

在这里,灵活就业人员注意:

缴费年限比缴费档位(指数)更重要。如果承受能力有限,可以选择更低的缴费档位,但是一定要尽量多交年限。

上面的例子中,王先生平均缴费指数翻一倍,基础养老金只增加了37.5%,而缴费年限翻一倍,则基础养老金也翻一倍。

● 个人账户储存额

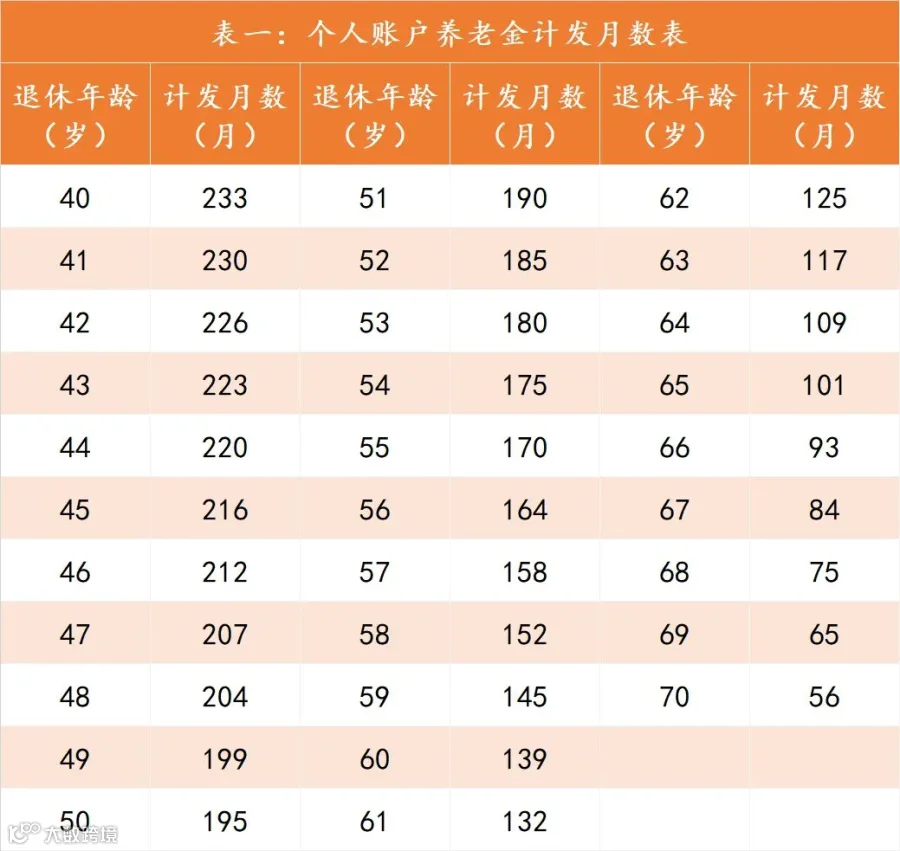

个人账户养老金=个人账户储存额÷计发月数

个人账户储存额,主要也来源于历年的个人缴费(费率8%)及其利息;

计发月数,是根据平均寿命计算,50岁退休按195个月;55岁退休按170个月;60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无言,实际会终身发放。

举个例子,算一下:

例如王先生缴费工资基数为5000元,个人费率8%(灵活就业人员一般费率20%,8%计入个人账户)

本年度个人账户储存额=5000×8%×12个月=4880(元)

在了解了基本养老金两个重要组成部分的计算公式后,我们就可以根据自己的收入情况,试着计算自己退休后的养老金。

假设王先生25岁开始在某市工作,并正常缴纳社会保险,上一年该市社会职工平均工资为6000元/月,平均缴费指数为1,如果他在55岁退休,缴费30年,可以获得的基础养老金为:6000×(1+0.6)÷2×30×1%=1440(元)。

接下来,计算人账户养老金储存额,根据每年的收入情况,可以算出当年的缴纳金额,再加上当年缴纳金额所产生的利息和历年账户余额产生的利息,就可以算出账户余额了。

近几年,养老金个人账户记账利率均超过6%,我们就按6%计算记账利息,当年的养老金是按月缴纳的,所以我们用3%记账利率的一半,即3%来计算。

根据计算,若这位员工55岁退休,本年度个人账户储存额为:5000×8%×12个月=4880(元);年限为30年,个人账户累计存储额为:4800 × 30 ×0.03= 148392 (元),个人账户养老金部分金额为:

148392÷170=873(元)。