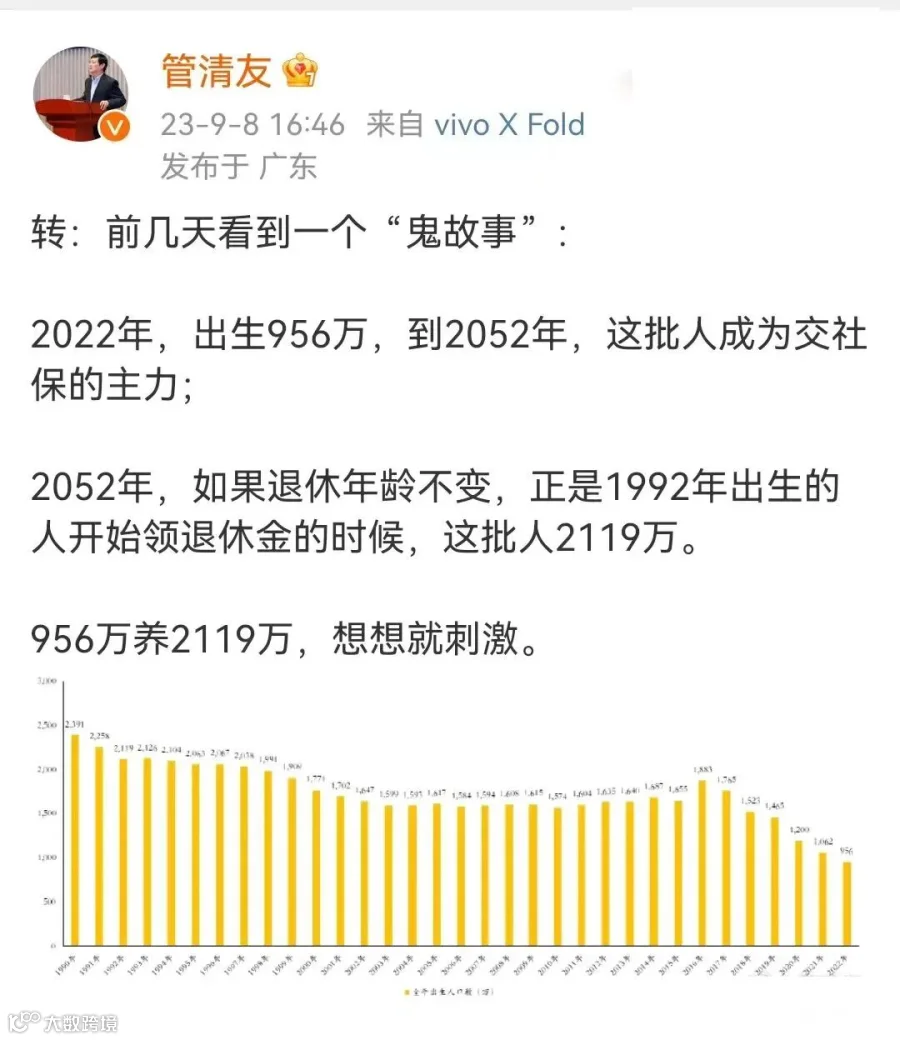

是不是听着就觉得吓人?

还有更吓人的,中国社科院预测,我国养老金将在2027年达峰后,于2035年前后耗尽,到时候80后就领不到养老金了,更别提90后、00后了。

可以预见,未来如果仅靠社保来养老过日子,会很艰难。从现在开始,做好养老规划已是刻不容缓。

退休后的生活开支确实会有所下降,但医疗、旅游等开支会相应增加,要想维持生活水平不下降,世界银行建议,养老金替代率要到70%才行。

什么是养老金替代率呢?它是退休后养老金,与退休前收入之间的比例。

举个例子,退休前你的月收入如果是1万元,那么退休后至少要月入7000元,才能维持退休前的生活水平。

假设你退休后每月能拿到4000元的社保养老金,那么每月还缺7000-4000=3000元。若60岁退休,80岁身故,那么20年的退休生活一共缺:3000*12*20=720000元。

这些,就是我们需要提前准备好的养老钱。

来算这么一笔账,假如每年都做一笔金额为12000元的养老投资,根据不同的年化收益率水平,账户总资产如下表。

假设投资能力一般,年化收益率只有3%,如果退休前5年才开始临时抱佛脚,那么5年后账户的总资产为6.37万元,其中,1.2*5=6万元是本金,累计投资收益只有0.37万元。

但如果年轻时候就开始,投资30年,30年后的账户总资产可达57.09万元,其中本金1.2*30=36万元,累计投资收益高达21.09万元,是0.37万元的57倍!

这,就是时间的力量。

去年年底,我国正式推出了个人养老金制度,大家在开立个人养老金账户后,可自主购买账户中提供的各类养老产品,包括:储蓄存款、理财产品、商业养老保险、公募基金等等。

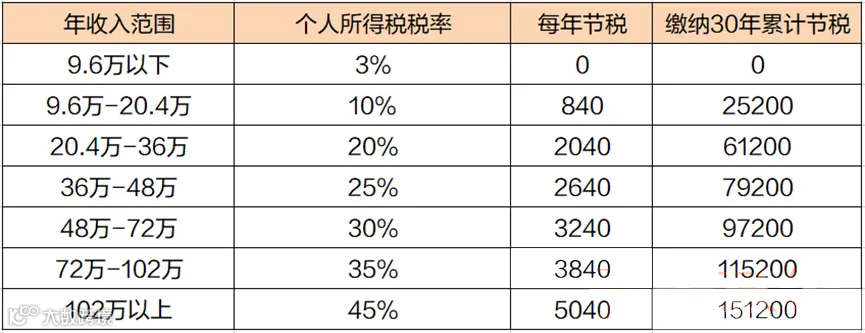

往个人养老金账户里存的钱,还能享受税收优惠,每年最多存12000元,如果年年顶格缴纳,根据年收入的不同,一年最高可节税5040元,30年可节税151200元。

另外,个人养老金账户采取封闭运行,除特定条件外不得提前支取,对很多“月光族”的小伙伴来说,个人养老金能帮你管住手、存下钱,解决后顾之忧。