搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

辛辛苦苦攒了100万元,不上班能躺平多久?

>

辛辛苦苦攒了100万元,不上班能躺平多久?

恒烁

2023-08-28

0

导读:当代打工人,每天都做着同一个梦——不上班,网上也有不少类似的提问:“今年35岁,有100万元存款,不上班可以活多久?”

当代打工人,每天都做着同一个梦——不上班,网上也有不少类似的提问:

“今年35岁,有100万元存款,不上班可以活多久?”

其实,“有100万元能活多久?”这个问题已经被讨论了很久,有网友通过简单计算给出了答案:

每天花140.6元,能花20年;

每天花281.2元,能花10年;

要是每天花562.4元,则只能花5年。

但现实中的问题肯定不是这么简单。首先,

钱是可以带来投资回报的

,

哪怕存银行也会有利息。

其次,

各地的生活成本不一样

,一线城市买个西瓜要30块,小城市只要七八块。

最后,随着通胀,

未来的生活成本也会提高

,今日花100元能吃的不错,在未来也许只是能吃饱的程度。

所以今天,我们试着从一个相对实际的

角度

来看看,攒了100万元不上班,到底能活多久。

每年要花多少钱

想知道100万元能花多久,首先要知道自己未来每年需要支出多少钱。未来的事情,我们怎么预知呢?虽然想躺平,但是大家也不希望过度降低生活

质量

。

当地的

居民人均消费支出

是一个值得参考的数值,见表1。居民人均消费支出指的是,居民用于满足家庭日常生活消费的全部支出,包括购买实物支出和

服务

性消费支出,包括食品、衣着、家庭设备用品及服务、医疗保健、交通和通讯、娱乐教育文化服务、居住、杂项商品和服务等八大类,

居民人均消费支出代表了一个区域内的平均生活水平,达到了平均水平也就意味着在当地属于

“高于生存、低于享受”

的一个中等状态。

当然,这个消费水平不是一成不变的,它会随着通胀而提高。我们可以做一个简单的推算:我国的通胀率一般要求控制在3%以下,以2022年的数据为基数,按3%的年支出增长率计算,20年和50年后各地居民人均消费支出会增加到表1所示的数值。

如何拥有100万

那应该如何加快攒钱的

速度

,让自己达到财务自由的状态呢?

可以从开源、节流两方面来入手:

▼攒钱

想要攒更多的钱,可以提高储蓄率。

存下的钱占收入的比例,叫做储蓄率。

比如说每个月收入10000元,把2000元用来投资,储蓄率就是20%。

对大多数普通人来说,储蓄率20%,是比较合适的。

可以在工资刚到手的时候就拿出这部分资金,避免自己乱花掉。

如果有富余,储蓄率也可以达到更高。

例如全球投资大师邓普顿,年轻的时候,储蓄率甚至能达到50%以上。

不过,也要量力而行,避免一味地提高储蓄率,而影响到自己和家人的生活质量。

▼理性消费

在消费的时候,更加理性,避免冲动消费。

如何减少不必要的消费呢?

有一个小窍门:「为物品贴上生命标签」。

在买东西之前,计算下,为了买它,我们要工作多久。

比如说,

• 一杯星巴克咖啡=3小时生命;

• 一件大衣=300小时生命等等。

这样,就可以很清楚的知道每一项消费,代价是多少。再问问自己这样值得吗?

答案立即就出来了。

其实,这种做法,并不意味着对自己小气。

而是弄清楚,对自己来说,什么才是最重要的。

这几年在欧美还流行一种方法:

在经济发达的地区工作、积累资产。然后到生活成本更低的地区,提前实现财务自由。

例如有的欧美上班族,在经济发达的地区工作,但退休之后,跑到

东南亚

等一些风景不错、生活成本低的城市定居。

国内也有类似的趋势。

网上也会有一些博主,专门找那种知名度不是很高,但是气候宜人、生活成本也不高、住起来很舒服的城市。

用更低的成本,能生活得更好~

拥有100万可以躺平多久

影响100万元能躺多久的另一个因素是

投资能力

,靠100万元本金产生越高的收益,躺平的

时间

就越长。

以开篇的问题为例,“今年35岁,有100万元存款,不上班可以活多久?”先来看看

躺平50年

可不可以?50年后,案例中人的年龄为85岁,通过计算可以得出在不同地区需要的收益率。

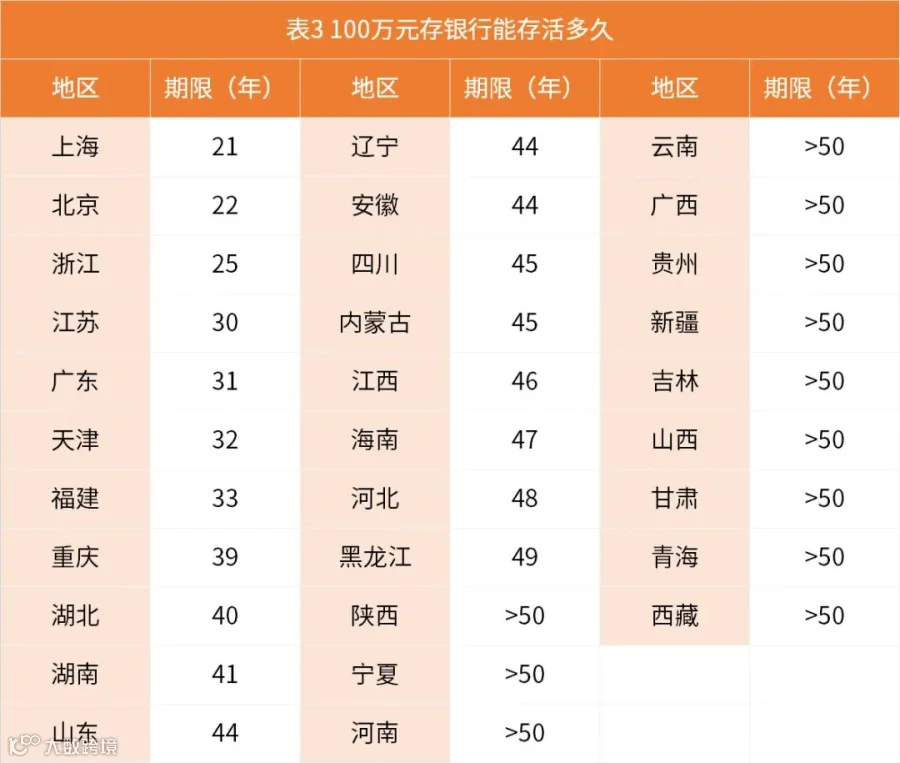

如果只接受银行存款类的理财方式,按每年3%的收益率计算,100万元在不同的地区能躺平多久呢?

以上所有测算都是按照一个人的标准,如果是夫妻两人或有孩子、有房贷的情况,使用期限会更短。

直接躺平的风险

一是市场利率及理财收益的变化

货币

基金、银行理财这种固收类产品,收益率是根据市场利率的变化调整的,

比如碰上流动性紧缺、市场利率上升,就会导致理财产品的收益率上涨,但是如果遇到货币政策宽松、市场利率下滑,那么理财产品的收益率就会随之下跌。所以,万一你碰到市场利率下降的情况,靠固收类理财收益就无法维持生活了。

二是物价上涨,

利息怕是跑不赢通胀很简单的道理,现在的2500元还很值钱,10年、20年后你觉得还会值钱吗?通货膨胀水平是在不断变化的,即使你100万元一个月能有2500元的收益收入,但如果碰到通胀水平很高的时期,购买力不断下降,恐怕也难以维持生计。

三是养老也是个非常重要的问题,

等你老的时候,100万真的不足以养老,现在你30岁,养老院可能一个月只要3000元一个月,但是40年后养老院一个月可能10万元都打不住。如果有100万就不工作了,迟早有一天会后悔。不过,100万也不会凭空出现在你的口袋里,我们与其思考100万够我们生活多久,还不如努力工作,早日创造出属于自己的100万元,甚至更多的存款。

财富自由是每个人的梦想,如何利用有限的资源发挥最大的价值,值得所有人学习。如今,银行普遍定存利率不足3%,如果只依靠银行存款理财,财富积累的速度将会越来越慢,同时由于资产配置不均衡,个人风险承受能力也会非常弱,有钱取不出来、用钱时干着急的问题比没钱更可怕。

因此,做好资产配置,根据个人的不同年龄、不同阶段合理搭配理财产品,不仅可以让自己的收益持续增长,也可以让自己每个阶段都不用再为金钱发愁。

【声明】内容源于网络

0

0

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

内容

1503

粉丝

0

关注

在线咨询

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

总阅读

1.1k

粉丝

0

内容

1.5k

恒烁

恒烁