搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

关于家庭财富管理,必须要知道的4个阶段

>

关于家庭财富管理,必须要知道的4个阶段

恒烁

2023-08-15

0

导读:家庭生命周期的每一阶段都在进行支出,同时有稳定大量地现金流的时间却是有限的,因此,在有限的时间里,不仅要快速积累财富,解决当前各种财务问题,还要提前准备未来各项现金支出。

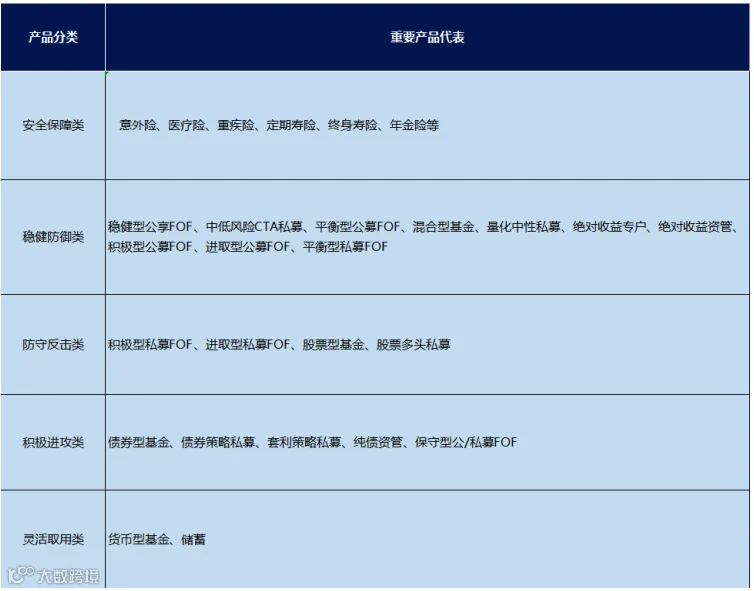

考虑到投资喜好不同,《中国家庭财富管理白皮书》提到的“3+1”家庭财富管理模型中涉及的金融产品类型可进一步分为五类,其中

财富增值资金包括:稳健防御类、防守反击类、积极进攻类。

家庭需根据家庭实际情况适当配置各类金融产品。

产品组合的核心是投资者在收益和风险之间的一个主观选择,面对种类繁多、风险不一的金融产品时,拥有科学合理的资产配置理念,才能使得投资的收益和风险达到最佳平衡点,因此了解和培养科学的资产配置理念尤为重要。

随着理财产品净值化转型的基本完成,投资者更需明确“卖者尽责、买者自负”的理念,了解盈亏自负的真正含义,切实提高风险意识,避免做出不当决策。因此,家庭财富管理工作需在自身财务状况、风险承受能力、期望收益之间寻求一个最佳的平衡点。再次,培养分散投资的思维,避免“将鸡蛋放在一个篮子里”,

通过分散投资品种及投资周期,平滑资产组合的收益波动,控制资产组合的回撤幅度,

最后,树立动态调整的理念。根据生命周期理论,家庭的财富管理需求会随着家庭所处生命周期的变化而改变。

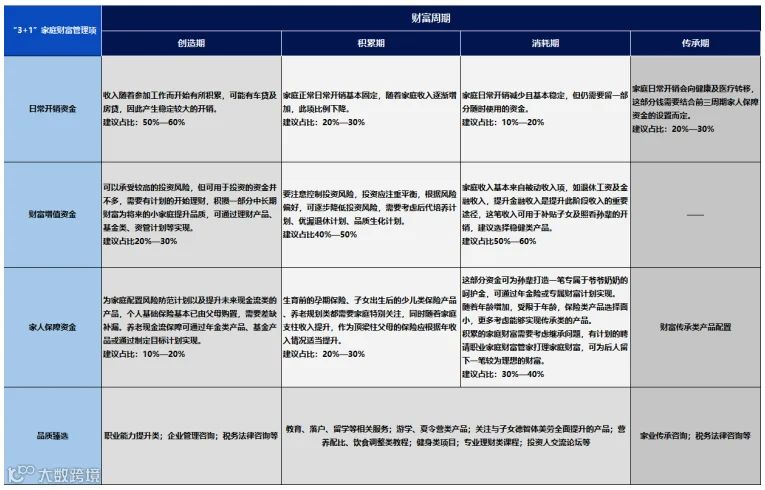

家庭不同阶段财富配置策略

家庭生命周期的每一阶段都在进行支出,同时有稳定大量地现金流的

时间

却是有限的,因此,在有限的时间里,不仅要快速积累财富,解决当前各种财务问题,还要提前准备未来各项现金支出。所以,家庭不同阶段中家庭收支情况、财富管理目标不同,配置的

工具

、产品性质、额度、周期、预期收益等也都不一样,为家庭提供非金融类

服务

(品质臻选)也同样会随之发生变化。

1、财富创造期

【特点】

:此阶段家庭以一人或二人家庭为主,满足基本家庭吃穿用开支外,多数家庭还会产生房贷、车贷及

信用卡

等负债。

【需求】

:一方面家庭成员要养成科学的消费习惯,塑造健康的信用记录,同时要对相关负债进行合理规划,在家庭与个人的认知培养层面多花精力、时间与资金,不断拓宽自己对财富管理的认知。

【配置】

:根据自身风险承受能力,通过高风险类金融工具,比如:股票、高风险公募基金、私募股权基金、期货期权、实业类投资等的运用,创造积累更多财富。同时关注家庭风险,为成员配置意外、终身寿险、医疗类

保险

产品对冲家庭成员健康或意外风险发生时带来的家庭财富损失风险。另外,根据家庭生育计划,适时提前准备子女培养储备金。

2、财富积累期

【特点】

:此阶段家庭形态以三口之家为主。

【需求】

:家庭人口增加,自己父母进行养老阶段,家庭成员经过创富期的工作与社会经验积累,工作稳定性增加,有一定财富储备,现金流收入进一步提升。但各项需求也会随之而来,比如:改善性住房、换车、日常吃穿等消费升级需求、父母赡养需求、子女教育需求等等,造成现金流支出增大。

【配置】

:在财富积累期,除了要考虑有持续较高水平的现金流收入、满足符合家庭财务水平的子女教育金储备等需求外,还要进行大量的财富积累工作。降低高风险产品投入占比,扩大稳健类工具的配置,同时分散投资风险,开辟专项教育金、养老金储备“帐户”,适时增加风险对冲产品的配置,保障家庭财富持续积累与增值。

3、财富消耗期

【特点】

:家庭成员进入养老阶段,收入来源主要依靠个人前期储备、社会养老金、各类理财产品收益等,收入水平普遍会出现下降,家庭日常的大额支出集中于健康与医疗。

【需求】

:财富管理重点转向对已有财富进行配置与调整。

【配置】

:重点关注财富安全性,大幅比例增加稳健产品搭配,减少风险类投资,选配老年意外类、重疾、医疗与护理类保险产品。与此同时可考虑制定家庭传承规划。

4、财富传承期

【特点】

:家庭成员较财富消耗期身体机能进一步衰退,家庭日常的大额支出集中于健康与医疗,同时考虑财富传承的安排。

【需求】

:通过赠与或财富传承安排将财富传给后代。

【配置】

:若财富消耗期没有配置财富传承类的产品,这个阶段需根据实际情况考虑。

【声明】内容源于网络

0

0

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

内容

1503

粉丝

0

关注

在线咨询

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

总阅读

1.1k

粉丝

0

内容

1.5k

恒烁

恒烁