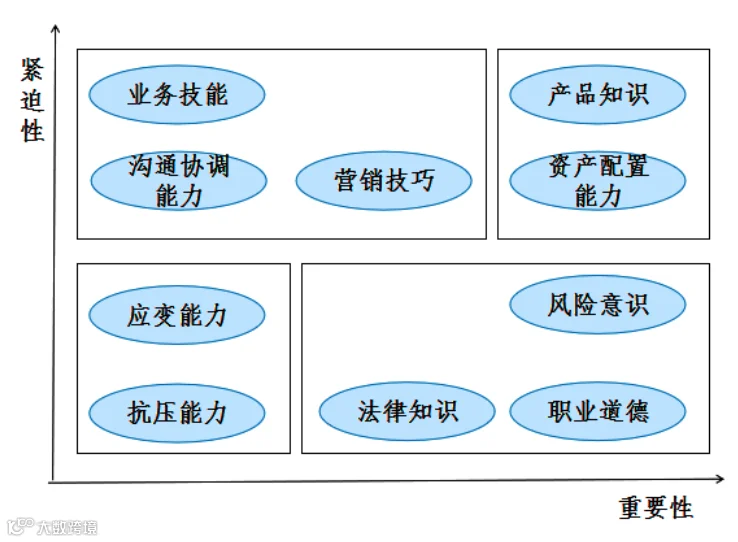

最为重要也亟待提升的两项能力:

产品知识和资产配置能力

非常重要但急迫性相对较弱的能力:

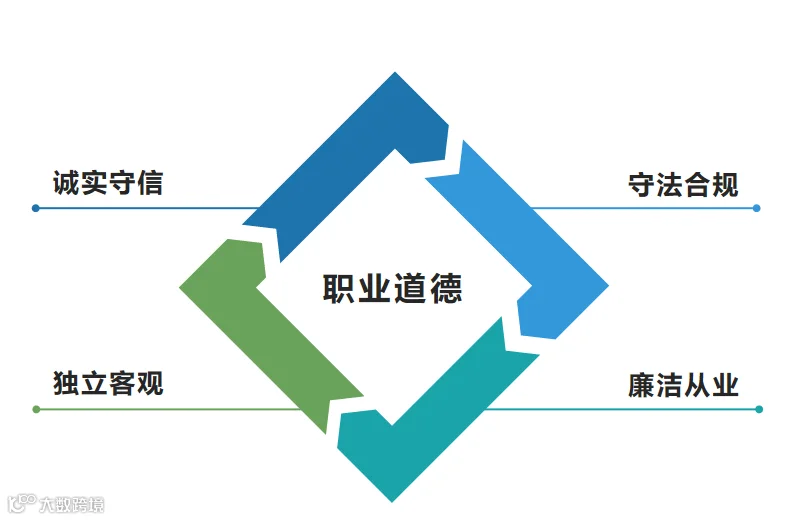

职业道德、风险意识和法律知识

非常急迫但重要性相对靠后的能力:

业务技能、沟通协调能力、营销技巧

急迫性和重要性排序相对都比较靠后的能力:

应变能力、抗压能力。

1、观念转型

恒烁

恒烁

最为重要也亟待提升的两项能力:

产品知识和资产配置能力

非常重要但急迫性相对较弱的能力:

职业道德、风险意识和法律知识

非常急迫但重要性相对靠后的能力:

业务技能、沟通协调能力、营销技巧

急迫性和重要性排序相对都比较靠后的能力:

应变能力、抗压能力。

1、观念转型