搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

存款300万,我们可以提前退休养老吗?

>

存款300万,我们可以提前退休养老吗?

恒烁

2023-09-18

2

导读:养老的品质不在于开始养老的时候拥有多少现金,而是拥有稳定现金流带来的安全感。

你最近或许听过这样一条新闻——《

上海

80后夫妻攒300万决定退休》。

新闻里报道上海一对80后丁克夫妻,存够300万后选择了退休,因为有房有车但无

贷款

,300万每月理财收益1万元,覆盖他们的生活成本绰绰有余,因此决定提前退休。

该报道引起了广泛热议:

“到底存多少钱才能退休,才能有安全感”。

养老问题现状

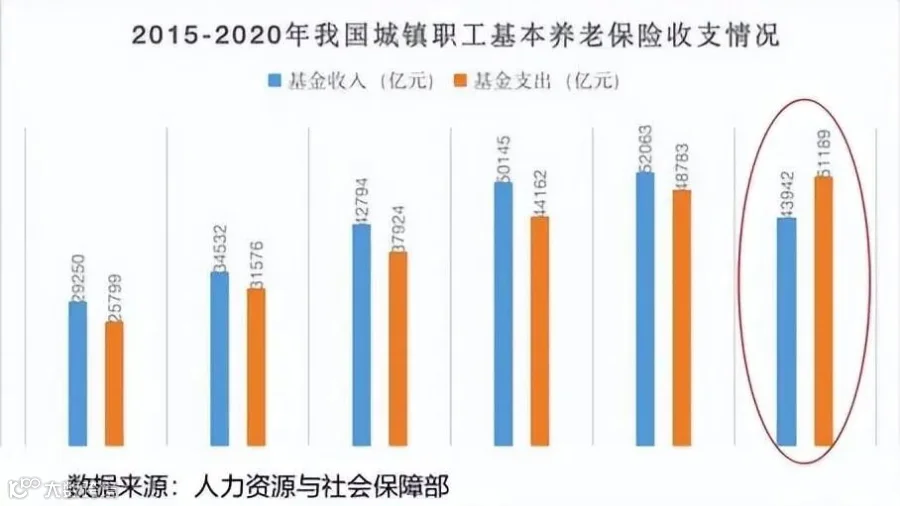

国际普遍公认养老金替代率(退休金能够达到退休前工资的占比)能达到70%-80%,就可以愉快地养老,而我国在2000年左右基本能达到70%,此后进入老龄化社会,养老金替代率逐年下降,2020年下降到40%,并且城镇职工基本养老保险基金在2020年首次出现了收入小于支出,缺口达到7千多亿元。

养老金替代率逐年下降,社会养老保障只能维持基本生活。

对80后,90后而言,等退休的时候,养老金替代率会更低,只靠基本养老保险很难过上理想的老年生活,因此更要尽早配置个人养老金,自己的养老自己做主。

同时,与发达国家相比,我国的老龄化发展速度快,但人均财富积累水平相对较低,从进入深度老龄化的时间看,美国是2014年,人均GDP 55033美元,中国是2021年,人均GDP 12551美元。

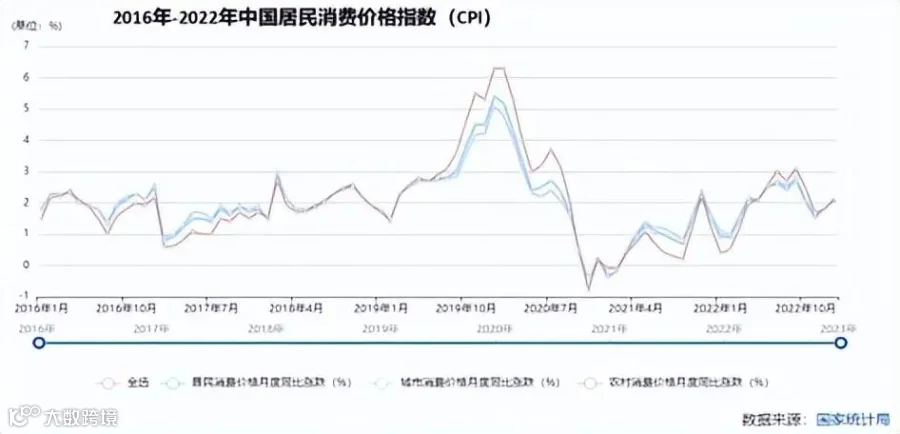

还有通货膨胀带来储蓄的贬值和生活、医疗等成本的不断高升。

根据国家统计局的数据,我国目前每年平均通货膨胀率在2.5-3左右。

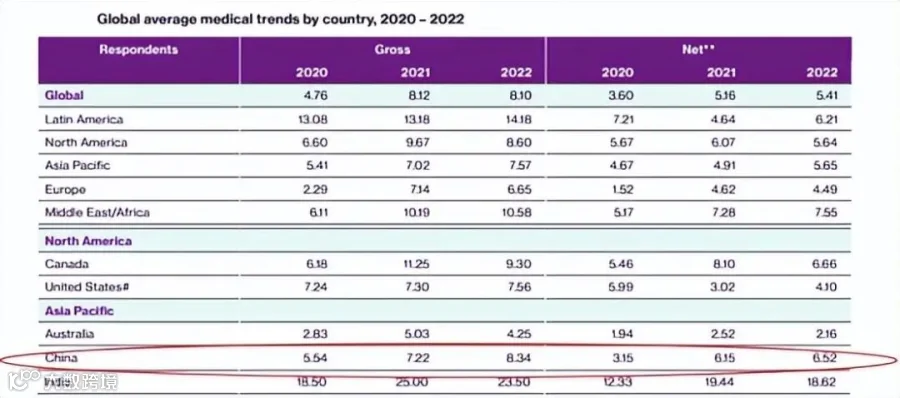

根据全球保险经纪咨询巨头Willis Towers Watson发布的“2022年全球医疗趋势报告”显示,全球医疗成本的增长差异比较大,2020年增幅为4.8%,2021年则反弹至8.1%,2022年增幅继续保持类似水平,全球平均为8.1%。

美国2022年的平均医疗增幅为7.6%,中国2022年医疗成本增幅为8.34%。

长寿时代,退休后面临20-30多年甚至更长的老年生活,在生活通胀率年均2.5%-3%左右增幅下,打拼挣来的养老钱更需要合理配置,才能更好的抗通胀。

而随着年龄增加,老年医疗花费也不断增加,在医疗成本年平均7%左右的增幅下,单靠储蓄可能还远远不够。

把钱存到银行吃利息

能维持养老生活品质吗?

如果把300万存款按照现在大额存单定期五年,年利率按照3.5来计算,那么一年就是10.5万,一个月有8700元左右的被动收入。

不过,随着经济的发展,银行利息未来会持续走低,今年大额存单是3.5,五年后,可能只有2.5,十年后,甚至只有1.5,二十年后,可能会进入一个零利率的时代,单纯靠吃利息,到时候可能会变成啃本金了。

主动出击,开启投资养老

为了保证我们在退休后还能过上经济独立,财务自主,资金有保障,生活有品质,个人有尊严的生活,要从现在就开始实施的一系列、以筹集养老金为目标的综合性金融筹划活动。

对普通人来讲,最基础或最低层次的财务自由,就是被动收入稳定超过自己的年薪或自己创业的年均收入,这时候就可以躺倒不干,退休了。

这种只跟自己比的账务自由,结合个人的能力和现状,显得简单而纯粹,而且会让人有盼头,实现起来会更有动力。

如果还想再积极一点,为了克服通胀对我们生活水平的影响,“退休”后被动收入每年还要有3%左右的增长,以维持自己当前的生活水平不降低。

长寿时代,超老龄化,少子化,未富先老,通货膨胀增加,养老金替代率不断下降,因此,非常有必要尽早开启科学的养老规划,通过合理的规划,为退休后的养老生活做好充足准备。

养老的品质不在于开始养老的时候拥有多少现金,而是拥有稳定现金流带来的安全感。

图文来源与网络,文章内容系网络转载或资料整理而成,版权归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有侵权请及时联系删除。

【声明】内容源于网络

0

0

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

内容

0

粉丝

0

关注

在线咨询

恒烁

恒烁是恒亿数科集团旗下专注财富管理板块的子公司,致力于为中国家庭提供全品类采集、全方位规划、全球化配置、全生命周期管理的全金融资产配置服务。

总阅读

0

粉丝

0

内容

0

恒烁

恒烁