8月中旬,麦肯锡发布了《麦肯锡中国养老金调研报告——拥抱老龄化时代:保险机构参与中国养老保障的整合式探索》(以下简称《报告》)。

《报告》显示,当前我国个人养老金普及率高但购买率偏低,国内居民对个人养老金制度的了解度已达80%,但是实际购买率仅为8%。

其中,从“了解”到“开户”的转化率为45%,而从“开户”到最终购买的转化率仅为23%。

居民养老准备存在信心、规划、储备三方面不足,而缺乏紧迫感被列为“准备未达预期”的首要原因。

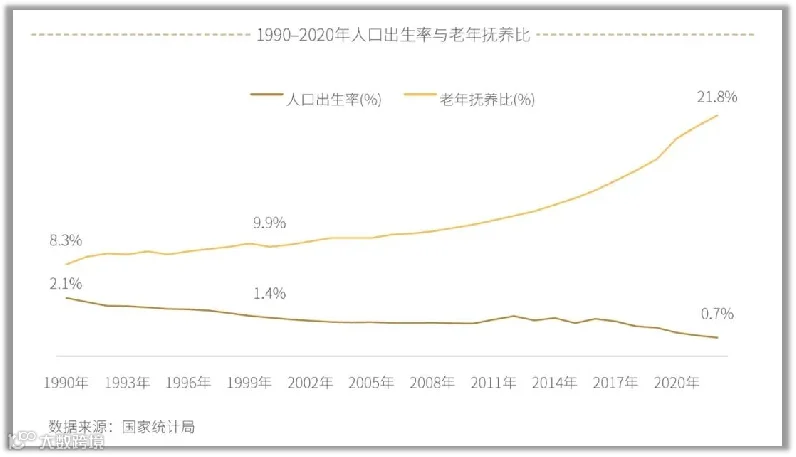

截至2022年底,我国65岁以上人口达到2.1亿人,近五年的复合增长率约为5.9%。

预计2033年左右进入占比超过20%的超级老龄化社会,2035年后,65岁及以上老年人口将达3.29亿,之后持续快速升至2060年的35%。中国老年人口规模大,全球每4个老年人中就有一个中国人,老年人口数量将长期保持世界第一位。

2、养老压力与日俱增

宏观数据可能没有太大感觉,那么从账本上看,2020年中国平均5个年轻人交的养老金,养1个退休老人,这个数字在2010年是8:1,年轻人在减少,老年人在激增,意味着过去靠“生得多”作为劳动力储备来养老的模式,效力在递减。

3、家庭结构转变,年轻人成为养老主力

4+2+1(4个老人、2个中年人、1个孩子)是目前很多中国家庭的模式,并且随着全面放开生育政策,一对夫妻在照顾四个老人的基础上,可能还要照顾多个孩子。“祖辈抚养幼童,壮年父母在外工作”和“上有老,下有小”是常见现象。

如果基本养老金无法满足老年人的退休需求,子女就要承担较多的赡养开支。因此,对于每个家庭而言,提前进行养老投资不仅能提高老年人的退休生活质量,还能减轻子女赡养老人的压力。

根据《中国养老前景调查报告》,目前大部分中国35岁以下的年轻人认为,如果想要体面地养老,他们给出的平均数字是:163万人民币。

来自《维度》的调查结果显示:75.9%的95后认为自己养老需要50万以上的费用,其中,51.77%的人认为养老费用会超过100万,而31.03%的人养老费用更是在500万以上!

现实中所需的养老金大约是多少呢?根据最权威的计算方法假设今年 30 岁,60 岁退休,预期寿命 85 岁;现在每月生活支出 5000 元(即 6 万/年),希望退休后维持同样的生活水平。

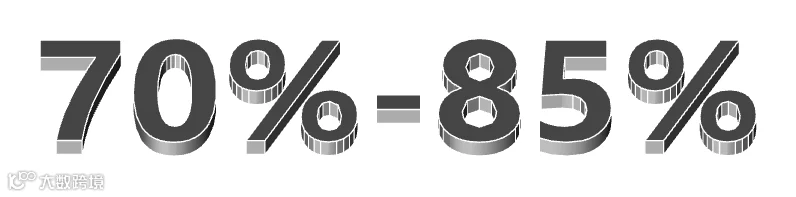

想要退休后的生活品质不下降,我们就要考虑养老金替代率问题。

国际劳工组织发布的《社会保障最低标准公约》指出:替代率范围是在70%-85%。也就是拿到手的退休金,是退休前工资的70%以上,生活水平就不会有明显的下降。55%的养老金替代率是警戒线,低于55%,退休后的生活水平就会严重下降。

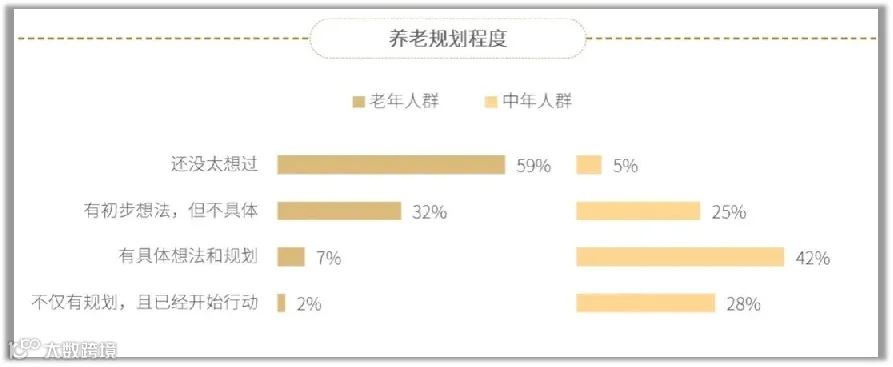

养老需要未雨绸缪:70%的城市中年人开始提前规划养老生活

每一年都会有一大批老人出现,随着越来越多的70后成为新晋 “退休养老大军”,养老观念开始呈现出新的趋势。不同于Z世代,30-59岁的现代城市中年人很“务实”,在养老问题上他们开始未雨绸缪。

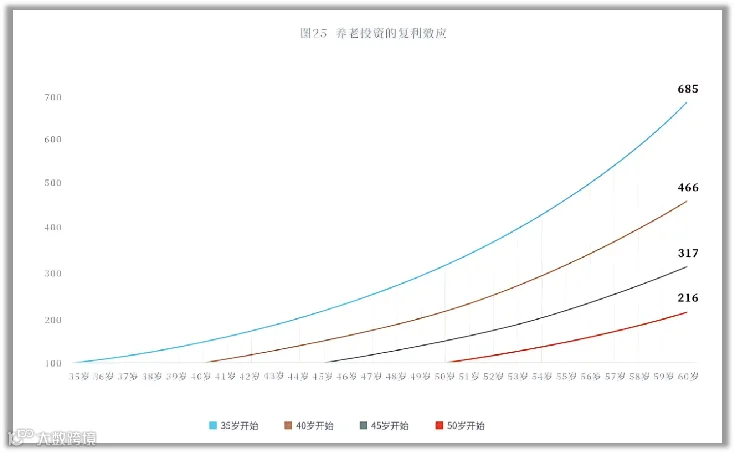

全生命周期养老财务规划最重要的理念之一是提早规划,养老投资越早启动,越能享受“时间+复利” 带来的实际利处。这里举个简单的例子,假如我们初始投入100万,以年化收益率8%计算的话,如果在35岁时投入,那到60岁时回报685万,但如果在45岁投入,那到60岁仅回报317万,相差一倍之多。

提前规划一款专属于家庭养老的财富管理计划,为养老期间提供一笔以生命等长的现金流,拥有源源不断的养老金收入,提升养老期间的被动收入,才是品质养老的关键.