自从2022年11月国家开展个人养老金账户试点以来,已经有超过4000万人开立了个人养老金账户,但对于是不是要开立此账户,是不是要向账户转入资金,很多人还弄不清楚。今天,小编给大家做个简单粗暴的分析。

虽然开立个人养老金账户的最终目的是为了建立养老金的第三支柱,但是对个人来说,其最直接且最实际的好处是税收优惠。

在缴纳个人养老金的年份,最高12000元的缴纳额可以免缴个人所得税,而在退休后提取时,只需要按3%的税率缴纳个人所得税。对于高收入人群来说,这可以起到节税的作用。

那么,如果一个人的收入没有达到缴纳个税的水平,或者他们的个税税率只有3%,他们是否就不适合开立个人养老金账户呢?当然不是!现在,银行为开立个人养老金账户提供了优惠措施,例如某大型国有银行开户即送78元立减金,存入10元后,还会再送5元立减金。

即使是一些没有缴纳个税的人,也应该开户并存入10元。这样他们可以获得83元的立减金。虽然存入的10元需要等到退休后才能取出,而且届时还要缴纳0.3元的个税,但与5元的立减金相比,还是立减金更为划算。

由于个人养老金业务目前仍处于发展客户的阶段,银行还提供优惠活动。未来的优惠活动是否会持续?不如趁着现在有优惠活动,尽快享受它所带来的好处。

开户能享优惠,当然要开户。但开户后,要不要向个人养老金账户转入资金,就要好好考虑考虑了。如果当年的个税税率没有超过3%,就不宜向账户里转入资金。

由于个税的计算比较复杂,个人的收入到底是按什么税率缴纳的个税,很多人也搞不清楚,因此,在要不要入金的时候会感到非常困惑。怎么办呢?可以利用个人所得税APP进行查询。

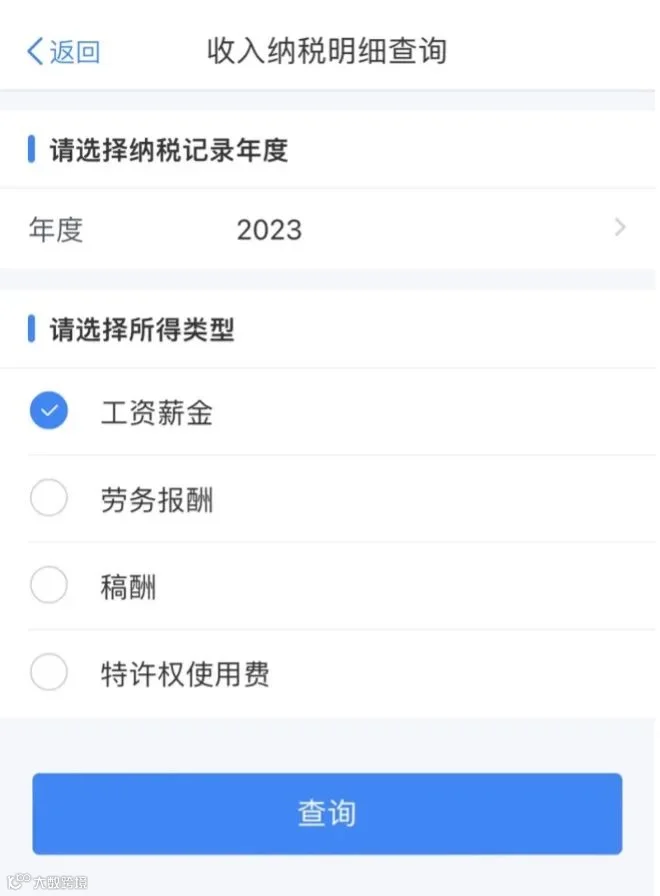

个人所得税APP就是每年进行个税汇算清缴的那个APP,登录后,可以进行收入纳税明细查询。

里面可以查到4类收入的纳税明细。先查询工资薪金所得,如果工资薪金所得已申报纳税额低于1080元,就不要缴纳个人养老金,因为这个金额对应的个税税率低于3%,缴纳个人养老金并不合算。

如果申报纳税额高于2280元,可以全额缴纳12000元,因为此时的税率高于10%,顶格缴纳才能充分享受到税收优惠。

如果申报纳税额在1080元和2280元之间,需要按照下面的公式计算缴纳额:

如已申报纳税额为1580元,按上述公式计算,应缴纳的个人养老金为5000元。低于5000元,无法充分享受税收优惠,高于5000元,部分资金无法享受税收优惠,还降低了资金的流动性。

请注意,尽管每年的12月个税需要在次年的1月缴纳,但个人养老金需要在年底前完成缴纳,否则将无法享受当年的税收优惠。因此,我们需要自行估算12月的个税,并大致计算出全年的个税金额,以确定是否需要缴纳个人养老金。

对于有劳务收入、稿费收入和特许权使用费收入的人群,情况可能会更为复杂。如果这些收入较高,通常是可以全额缴纳个人养老金的。

当然,我们还需要结合自身的财务状况进行考虑。如果家庭财务状况较为紧张,缴纳养老金会对家庭现金流产生较大影响,可以选择暂停缴纳几年,等财务状况好转后再继续缴纳。

请记住,在每年12月估算出大致的个税金额后,再决定是否需要缴纳个人养老金。完成缴纳后,次年需要从银行获取缴费凭证,并通过汇算清缴获得相应的退税。

延长缴费年限

理性投资理财

做好资产传承