最近有些小伙伴表示,普通人在今年理财相当困难,即使是R2级别的理财产品也出现了亏损。他们希望能找到更稳定的方式,但定期存款的利率又太低。有人提出听说香港近期的美元存款利率不错,最高能达到6%-7%,更重要的是美元利率还在持续上升,因此有些心动是否应该考虑换些美元试试?

这位小伙伴进一步解释了心动的缘由:按照当前美元兑人民币汇率1:7.3计算,如果以美元定期存款一年6%的方式存1万美元,到期后获得的利息为600美元,折合人民币为4380元。如果以人民币计算,1万美元相当于73000元人民币,目前四大行一年期定存利率为1.9%,存一年的利息为1387元,两种方式利息相差将近3000元。

这么看来,跨境存一些美元确实有些吸引力,但问题是最终真的能拿到这么多钱吗?

对于存款,人们通常追求的是稳定且没有风险。然而,兑换外币存款和跨境存款都会带来额外的风险。

将人民币兑换成美元并存入定期账户,然后在到期日再将美元兑换回人民币,这个过程中会产生两次购汇和结汇的费用,进而导致汇率差异。要解决这个问题,需要深入了解现汇和现钞以及卖出价和买入价的概念。

卖出价是指当银行将外币卖给你时,你需要支付的人民币金额。相反,买入价是指当银行从你手中买入外币时,你能够获得的人民币金额。卖出价和买入价的决定者都是银行,而不是个人。这些价格通常根据当天的汇率来确定。现钞指的是我们日常生活中的纸币和硬币。你可以直接从银行取出一定数量的现钞并放入口袋。

然而,现汇则是由银行以电子形式存入你的账户的一种支付方式。现汇可以在国际市场上流通和转让,但你不能直接从银行取出一定数量的现汇。如果你想使用现汇,你需要将其兑换成现钞。

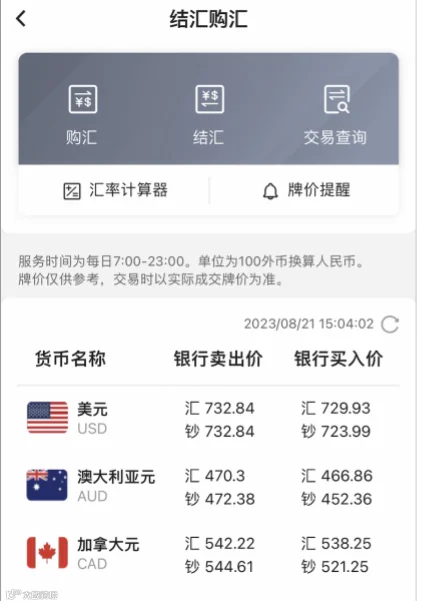

买100美元,无论是现钞还是现汇,你都要给银行732.84元人民币。就在同一天,你要把这100美元卖给银行,情况就不一样了,如果你换的是现汇,银行愿意花729.93元来买;如果换成了现钞,银行愿意出的价更少,只有723.99元。

这一进一出,光是换汇,你的钱至少就少了0.4%。那么,6%的利率,减去换汇成本,变成了5.6%。如果要赴港开户,还得衡量时间和机票酒店的成本,如果所需资料不全,还有可能导致开户失败,需要再跑一趟的话,成本会更高。

只剩下5.6%的利率了,你可能觉得这个利率挺高的,甚至有些跃跃欲试。然而,在做出决定之前,你应该先考虑一下自己是否能承受汇率波动的风险。

今天,100美元可以兑换732.84元人民币,但没有人能够准确预测明天的汇率会是多少。更糟糕的是,如果你要等到一年之后才能取出这些钱,那么这一段时间内汇率可能会出现巨大的变化。假设一年之后,美元和人民币的汇率变成了1:7,那么你现在用73000元人民币兑换的1万美元,到时只能兑换回70000元人民币,这就相当于你损失了3000元的利息。

如果汇率下跌更多,你不仅无法赚取利息,甚至还可能损失本金。这样一来,你忙了半天却一无所获,岂不是太不值得了?

美元存款,要不要存?这个问题取决于,你未来实际是不是会用得到美元。如果未来有留学、旅游、做生意的打算,那么换存点美元,锁定高利率是划算的。未来存款到期,取出10600美元,在美元市场消费的时候是实打实的可以多花600美元。但如果用不到美元,要换回人民币的话,则不免会遇上“赚了利率,赔了汇率”的情况。

如果只是看中美元存款的高利率,为了理财特地换汇买美元存款,多少有些本末倒置。普通人理财,不要把自己的财富换算成美元比较,因为我们生活在国内,消费使用的是人民币,就算现在人民币对美元来说在贬值,但实际生活中我们并没有觉得自己的财富减少了,而美国人也不觉自己的财富增加了。不管明天汇率是涨是跌,对大家来说,买牛奶鸡蛋该10块钱的,还是10块钱。

还要提醒的是,香港银行提供的很多高利率外币存款,利率高到9%或者超过10%,存期都是短期的,有的高利率只有存款的一个星期或者第一个月能享受,其他剩余存款时间内利率是不一样的,选择时要擦亮眼睛。

图文来源于网络,文章内容系网络转载或资料整理而成,版权归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有侵权请及时联系删除。