人口老龄化正在对我国劳动力供给结构和人力资本总量产生直接影响。

中央财经大学近日发布的《中国人力资本报告2023》(下称“报告”)显示,截至2021年底,我国劳动力平均年龄已逼近40岁,其中乡村男性劳动力已超40岁,全国有5个省份劳动力平均年龄也超过40岁;我国人力资本总量持续增长,但增长速度有所降低。

中国人力资本度量项目负责人、中央财经大学特聘教授李海峥对第一财经表示,劳动力老龄化会在一定程度上影响创新及生产效率,从而影响经济社会的发展。为了进一步提升我国人力资本总量,需要优化人口结构,提高生育率和教育程度,并加快创新和技术进步。

01

劳动力平均年龄逼近40岁

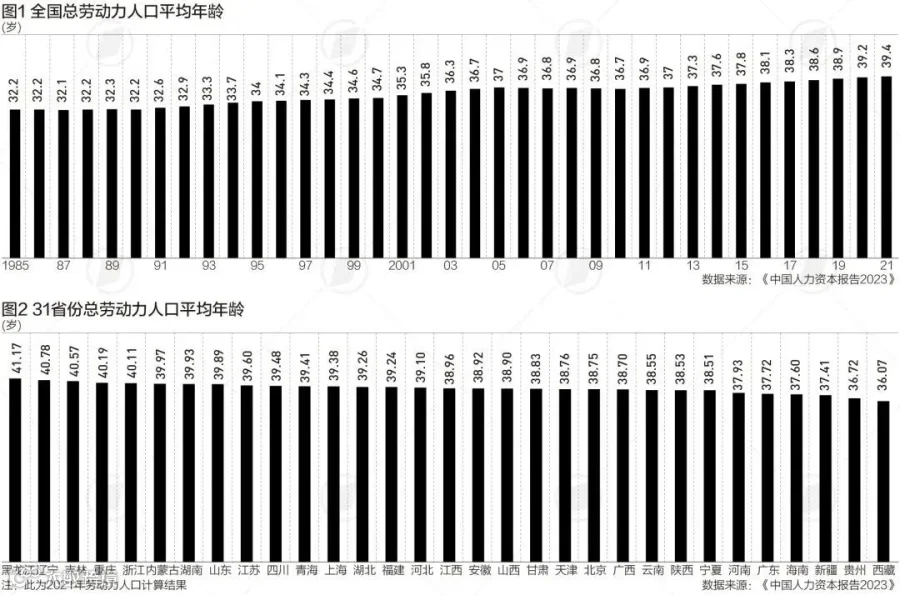

报告显示,从1985年到2021年,无论是农村、城镇还是全国劳动力人口的平均年龄都呈上升趋势。

全国劳动力人口平均年龄从1985年的32.25岁上升到2021年的39.42岁;农村从1985年的31.99岁上升到了2021年的39.82岁;城镇从1985年的33.03岁上升到了2021 年的39.16岁。2021年,乡村男性劳动力的平均年龄超过40岁(40.39岁)。

其中的一个显著的变化是,2005年以后由于劳动人口(主要为年轻劳动力)迁入城市,导致城镇和乡村的劳动力人口平均年龄差异逐渐缩小。

分省份来看,黑龙江、辽宁、吉林、重庆、浙江五个省份的总劳动力人口平均年龄都超过了40岁,东三省排在全国前三,分别为黑龙江41.17岁、辽宁40.78岁和吉林40.57岁。平均年龄最低的五个省份是海南、新疆、广东、贵州、西藏。

2021年,全国0~15岁人口占非退休人口的比重为22.0%,0~15岁人口的人力资本占人力资本总量的比重为54.32%。全国25~45岁人口占总劳动力人口的比重为52.0%,25~45岁人口的人力资本占总劳动力人力资本的比重为50.0%。

报告还显示,从1985到2021年,中国0~15岁人口占未退休人口比例从39%降至23%;45岁到退休年龄人口的占比由10%上升到24%。

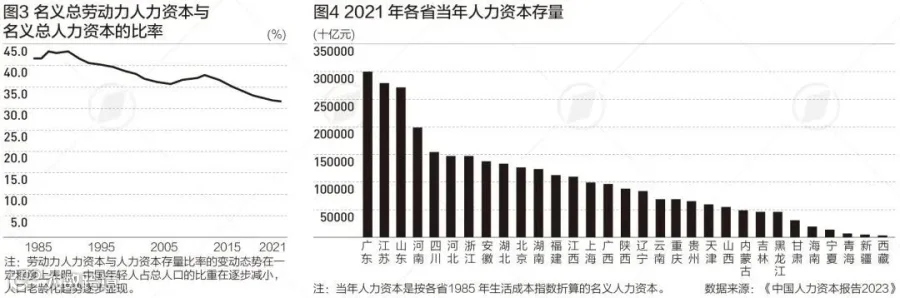

此外,从1985至2021年间受教育程度人群所在的人力资本与人力资本存量比率变化情况,也可以看到人口年龄结构的变化。

报告称,劳动力人力资本与人力资本存量比率越高,年轻高学历人群在人口总量中所占的比重也就越大。该比率在1990年以前逐步上升,但是1990年之后呈现明显下降的态势。虽然在2005年出现小幅反弹,但是没有改变总体下降的趋势。劳动力人力资本与人力资本存量比率的变动态势在一定程度上表明,中国年轻人占总人口的比重在逐步减小,人口老龄化趋势逐步显现。该比率的逐渐下降还预示着未来中国人力资本的产出效率可能会受到限制。

02

人力资本总量增速降低

人力资本是社会财富的重要组成部分,是技术创新与经济增长的源泉。有研究表明,人力资本对中国经济效率的提高以及地区差异的缩小具有重要的作用。

报告显示,2021年,中国人力资本总量按当年价值计算为3378.3万亿元,其中,城镇为3005.6万亿元,农村为372.7万亿元,分别占人力资本总值的88.9%和11.0%。

我国实际人力资本存量持续增长,按照1985年可比价格计算,1985至2021年,中国人力资本存量由39.89万亿元增长到660万亿元,增长超过15倍。该时期人力资本存量的年均增长率达8.26%。快速增长的原因在于低教育水平的老龄人口退出了劳动力市场,而新增劳动力人口的预期教育程度较高导致收入亦较高。

报告称,人力资本总量的增长除了归因于受教育程度的提高、教育回报率的增加、在职培训及“干中学”的回报率提高等因素之外,也受到人口增加、人口结构变化(比如,退休人群的规模)、人口城乡流动(比如,从农村迁移到城镇地区)等因素的影响。

从各省当年人力资本的存量来看,广东省最高,宁夏、青海等西部省份较低。

报告称,从跨省差异来看,人口基数对于人力资本总量起到了决定性的作用。人口基数较大的省份如广东、山东、河南、江苏排在总量的前列。同时,人均人力资本排名靠前的省份如北京、上海,人力资本总量排名亦属前列。这说明各省人口数、教育水平、收入水平等差异均是影响人力资本总量的因素。

专业人士表示,区域人力资本的差异特别是劳动力质量差异,主要表现在人口及劳动力教育程度的差异,这种差异可以观测及度量。其次,同样教育程度的劳动者的素质差异,不能直接观测,但可以间接度量。两种差异都会影响区域经济发展,扩大区域经济不平衡。

报告称,中国人力资本总量持续增长,但增长速度有所降低。2001~2010年间,城镇人力资本总量的年均增长率为15.26%,而农村为8.35%;但在2010~2021年间,城镇人力资本的年均增长率降至9.09%,而农村降至4.33%。

中国人力资本增长速度有所降低首先是受人口结构的影响,老龄化及年轻人比例降低会影响人力资本总量;其次,技术进步速度放缓,也可能影响人力资本的价值;三是受经济发展及其相应劳动力市场结构变化影响,收入增长速度减慢,不同技能劳动力的收入差别也可能减少。这些因素都会影响人力资本的价值,从而影响人力资本总量的增长。

03

养老金缺口增大

除了人力资本水平受影响,老龄化背后亦是退休金缺口不断扩大的问题。

养老金融50人论坛秘书长董克用曾在《财经》杂志、《财经智库》、财通汇主办的“2023全球财富管理论坛”上分析,现行基本养老保险采用“现收现付”制度,即年轻人缴费给老年人。随着人口老龄化加剧,65岁及以上人口在人口中的比重越来越多,将来可能出现一个在职人员缴费要供给一个退休人员,“这就压力很大了。”

为应对未来基本养老保险不够用、企业年金覆盖太少,作为养老保险体系的“第三支柱”——个人养老金制度相应落地。出台一周年以来,董克用评价其“平稳有序、成绩斐然”。从四点来说明,第一,补全了养老制度的短板;第二,参与人数一年突破了4000万;第三,金融机构很积极;第四,因为个人养老金的推出,使得全社会更加关注养老问题。

尽管市场大且关注度颇高,但个人养老金“开户热、缴存冷”的情况依然存在。根据麦肯锡发布的《2023年中国养老金调研报告》,目前,中国个人养老金普及率高但购买率偏低,国内居民对个人养老金制度的了解度已达80%,而实际购买率仅为8%。其中,从了解到开户的转化率为45%,从开户到最终购买的转化率仅仅为23%。

如何破解这些问题?上海国家会计学院金融系主任叶小杰提出四点针对性建议:

第一,个人养老金投资期限过长,领取门槛过高,与投资者的实际需求不相匹配。可适当放宽个人养老金的领取门槛,兼顾投资者在非常规状态下的资金需求,以解除投资者的后顾之忧。

第二,个人养老金投资产品同质化明显,同时受市场波动影响,权益类产品的收益率不太理想,影响到投资者的缴费意愿。建议金融机构进一步优化个人养老金产品的创新,同时加强投资管理,不断提高产品的长期稳健收益。

第三,税收优惠政策有待优化。建议根据不同投资者的需求,进一步优化税收优惠政策,提高缴费上限,让减税降费能真正惠及投资者。

第四,金融机构过于注重开户环节,导致开户人数虚高。建议加强宣传,让市场真正认识到个人养老金的重要性,树立长期投资的理念,推动真正有需求的用户参与缴费和投资。