投保人/保单持有人

定义:持有保单,并且是唯一有权更改保单或行使权利的人

谁能成为投保人

成年人:本人投保,夫妻互保,给未成年儿童投保,祖辈给孙辈投保

公司:要员保单

信托

受保人

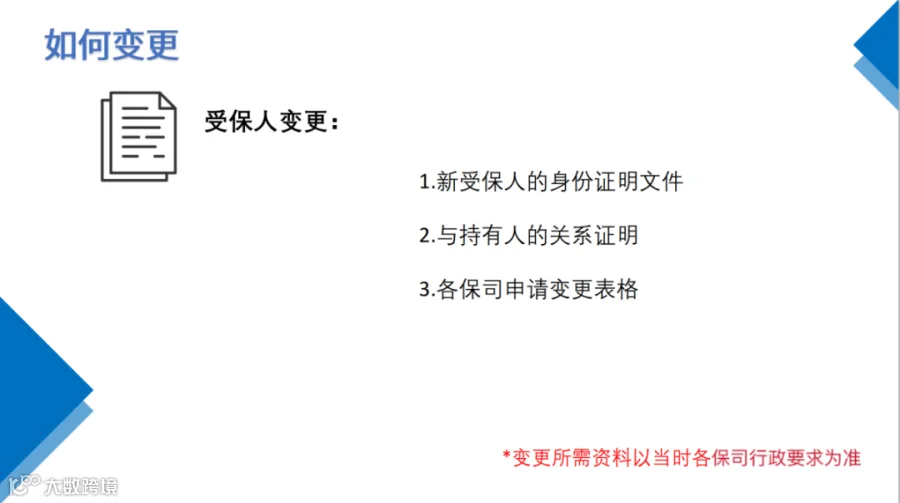

定义:投保人指定保单下受保障的人士。受保人获得本保单的任何赔偿或行使当中的任何权利。投保时需要与持有人有可保利益关系(配偶/父母/子女/祖孙)

谁能成为受保人:

配偶

未成年子女

未成年孙辈

公司要员,股东,合伙人

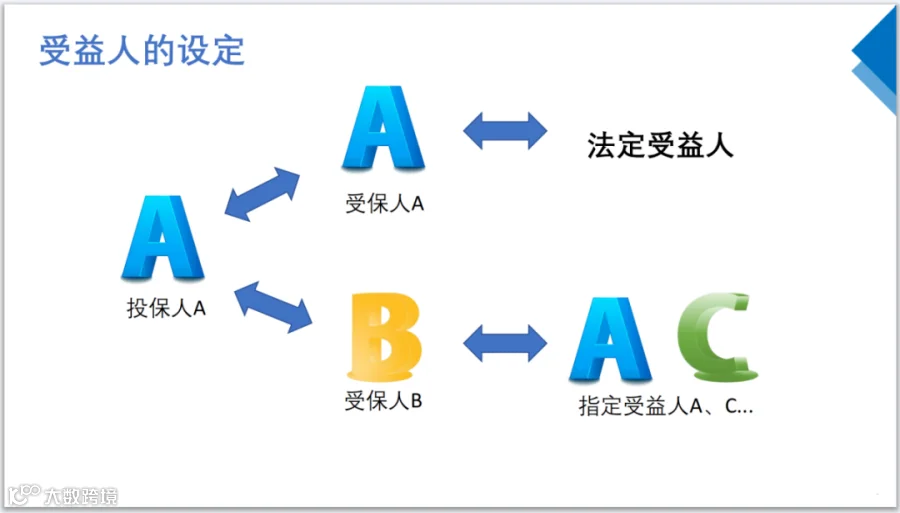

受益人

定义:指定在受保人于保单有效期间身故,而没有指定及在生的第二受保人成为新的受保人后,可根据本保单的规定获得部分或全部身故赔偿的人。投保时需要与受保人有可保利益关系。

谁能成为受益人:

指定受益人

法定受益人

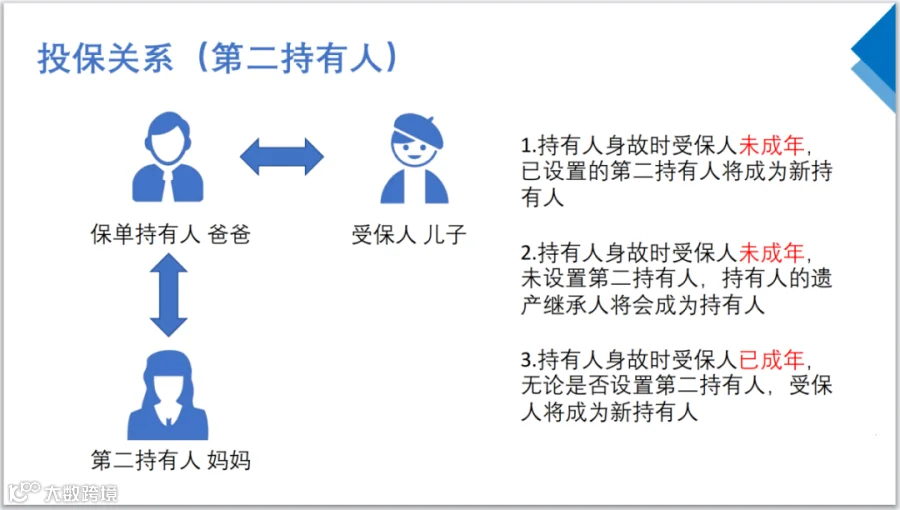

第二持有人/保单继承人

定义:保单持有人去世时,第二持有人及受保人仍在生,第二持有人可成为新的保单持有人。多设置于儿童保单。

谁能成为第二持有人:

一般为儿童的父母或祖辈

万通,宏利,富卫支持夫妻互保的保单配偶作为第二持有人

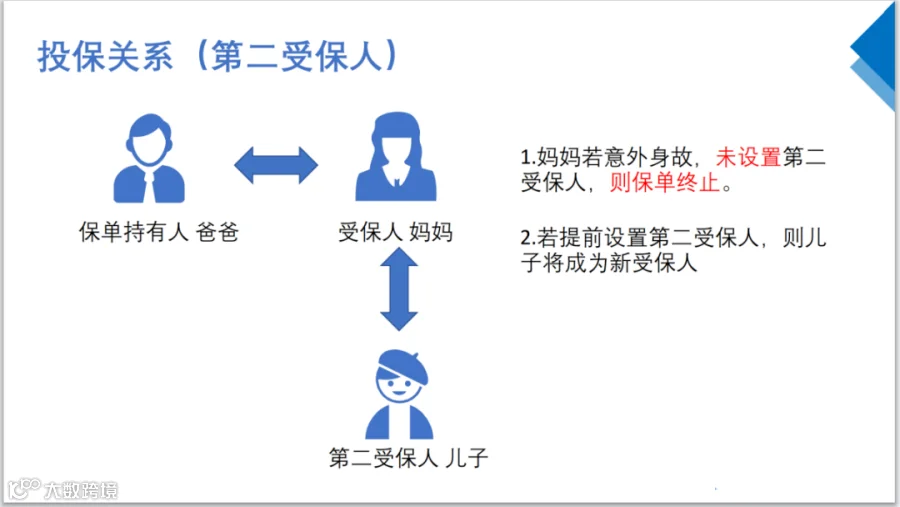

第二受保人/后备受保人

定义:指定一人于现有受保人身故后成为保单新受保人。第二受保人需要与持有人有可保利益关系。

谁能成为第二受保人:

持有人的直系亲属

安盛:第三个保单年度完结后可设定以为后备受保人(投受保人为非同一人)

保诚:在第一个保单年度完结后可设定

宏利环球货币产品:投受保人为同一人时,可同时设置保单继承人和后备首保人。

变更给谁

(一)投保人/保单持有人:

1.成年人保单(新持有人与原持有人的关系)

直系亲属(父母,子女,配偶)

非直系亲属(安盛,保诚保单生效1年后可变更成任何人)

2.儿童保单(新持有人与儿童有可保利益关系)

3.公司/信托

(二)受保人:

新受保人需与持有人有可保利益关系。太保,友邦需要新受保人需与持有人及受益人均有可保利益关系。

持有人直系亲属

年龄限制(以各家产品条款为准)

无限次数的转换,财富传承。

(三)受益人

一般投保时需要与受保人是直系亲属关系,保单生效后可变成他、任意关系。

指定受益人

法定受益人

投保人/持有人何时可以做变更

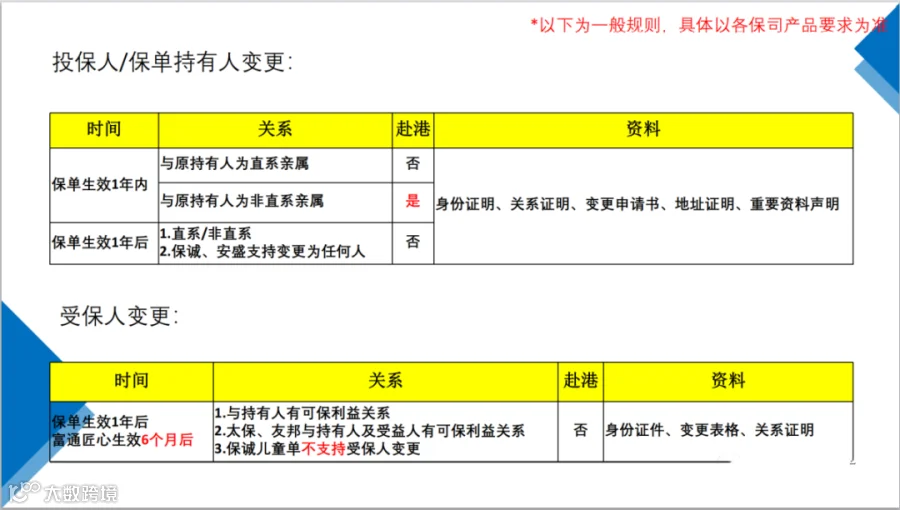

投保人/持有人变更:

保单生效1年之内

新持有人为原持有人直系亲属,无需赴港

新持有人为原持有人非直系亲属,需要赴港

保单生效1年之后:

无论直系/非直系,均无需赴港

受保人变更:

保单生效1年后

无论受保人是否成年,均无需赴

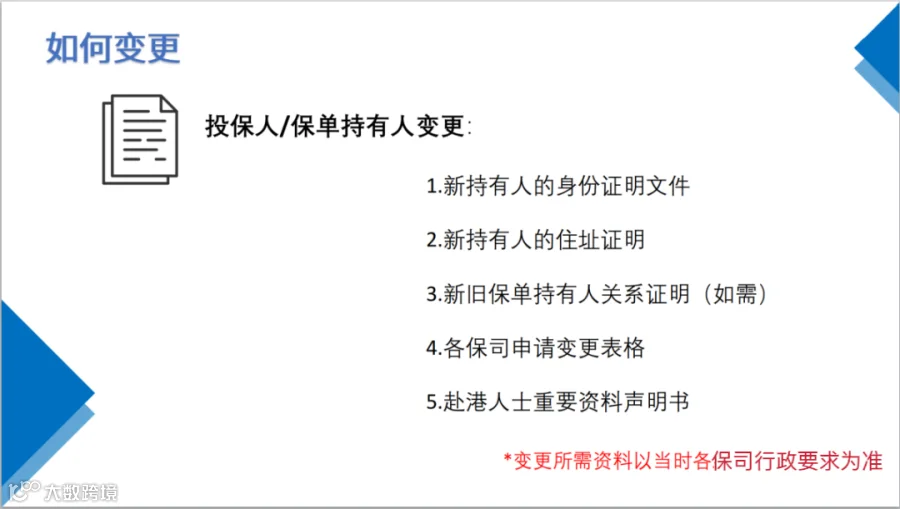

变更需要提供什么材料

以上资料就是香港各家保司更改投保人/持有人,受保人,受益人的流程及需要客户提供的资料,合理利用保险公司各种规则,帮助每一位客户解决不同的需求。

香港保险的四大优势

优势1:保险的资产是可以增值的,且可以根据约定持续地增值。

尤其是当前香港很多保险产品长期保持在6%-7%的收益,这在稳健的产品类型中收益是非常可观的。

优势2:对后代的影响如果是继承的话,相当于后代一次性拿到所有的资产

对于突然掌控巨额财富的年轻人来说,这样的财富也比较难以掌控。但香港的一些增值类保险可以由保险公司分期、分批给付分红,保证财富长期安全。

优势3:私密指定保险是依附于人身的财产,以人的生老病死作为标的和载体,是非主流的财产类型,让渡了其他财产的“流动性”属性,这在很大程度上发挥了保险的私密价值。

保单是经过设计的定向传承资产,不需其他继承人同意,且保险作为既能体现被继承人的传承意志,又不需要太多人知晓的传承方式,成为众多家庭配置传承资产的首选方式。

且海外的保单隐私性更强,对家庭资产的保护性更强。

保险的特性凸显“私密性”“指定继承”等优势,让财富的传承更为“保险”。

优势4:保险的财富传承不收钱,仅仅是通知受益人来领钱,不收取手续费,成本极低。

税费成本财产的继承往往伴随着不低的税费,先不提遗产税,单是公证处公证遗嘱本身是一笔费用,且死者死亡以后继承权公证特别贵,一般为继承遗产总资产额的2%。目前继承税并未正式出台,但成本费用特别高。

通过保险,投保人可以指定受益人,并且可以指定不同受益人的受益份额。这大大降低了遗嘱继承的纠纷几率,让自己爱的人可以得到更多的资产。

于财富传承来说,最大的功能如上我们所介绍的:第二持有人、第二受保人的设定。保单能够一直传承,不会出现断保的情况。

如果自己作为受保人,也就是保单持有人。如果孩子未满18周岁的情况,可以将孩子设置为第二受保人。

虽然第二受保人只能有一位,但是能够无限次的更换第二受保人。

在第一受保人在世的情况下,可以无限次转换第二受保人。

1.不指定第二受保人。当受保人不幸身故,保单赔付之后会终止。

2.指定第二受保人。当受保人不幸身故,第二受保人顺位变更为第一受保人,保单继续有效传承,仍继续发挥储蓄险的长周期复利效益,为后世带来源源不断的现金流和财富。做到一张保单无限传承。

通过不断更换被保险人,可以达到资产传承的效果,减少因被保险人死亡而导致财富积累中断的风险,从而有利于财富的传承。