从本质上来说,基金定投获利的关键在于在市场低位时积累更多的“便宜筹码”,以摊平投资成本。然而,普通定投由于每期投资金额固定,因此在市场处于低位时摊平成本的效果相对有限。为了提升定投摊平成本的效果,可以尝试以下两种策略:

移动平均成本策略是一种根据基金净值与持仓单位成本的差距来确定定投金额的策略。简单来说,当基金净值低于持仓单位成本时,增加定投金额;当基金净值高于持仓单位成本时,减少定投金额。这种策略的目的是在市场下跌时更快地降低成本,而在市场上涨时尽量控制成本的升高。

举个例子来说明这种策略:如果我们原定每月定投2000元,并将差值设定为5%,那么当该基金持有收益低于-5%时,就定投3500元;如果持有收益高于5%,那么就只定投500元。假设从2018年5月10日开始采用这种策略进行月定投,直到2022年5月9日结束(此区间经历多轮上涨下跌,具有一定的代表性),我们可以发现,采用普通定投最终收益仍为负数,而采用移动平均策略则获利6.52%,两者的差距相对明显。

因此,移动平均成本策略是一种根据市场波动情况灵活调整定投金额的策略,可以更好地控制投资风险并提高投资收益。

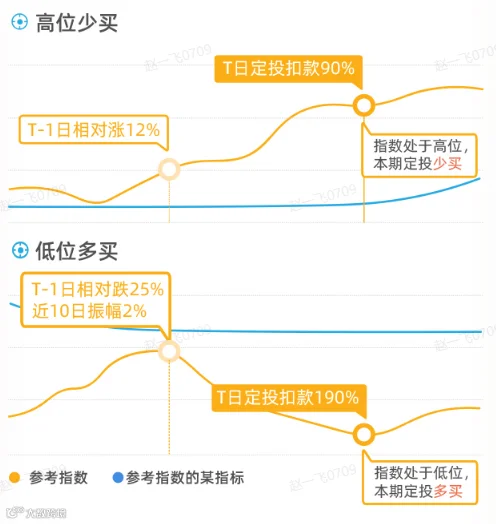

估值定投策略是一种根据前一交易日相关指数的估值所处的位置高低来确定定投金额多少的策略。如果指数高估,就减少定投金额;如果指数低估,就增加定投金额。这种策略主要适用于宽基指数或行业指数基金的定投。

一般来说,我们可以通过指数市盈率(估值)一段时间内的百分位来判断它目前的相对位置,目前比较常见的是近10年估值百分位。估值百分位越小,说明当前市场或行业处于相对低估的状态,可以适当增加定投金额;如果估值百分位较大,说明市场或行业可能处于高估位置,未来回调的可能性较大,可以适当减少定投金额。

虽然这种方法听起来可能有些复杂,专业度也相对较高,更适合有经验的投资者选择,但大多数投资者仍然可以通过智能定投来实现大致相同的效果。智能定投也会根据市场的部分指标来对市场做出判断,同样能达到高位少买、低位多买的效果,帮助投资者实现更加科学的定投。投资者只需在定投页面选择智能定投即可,十分方便、简单。