了解过债券的朋友应该都对票面利率和到期收益率有所耳闻,但能够真正将它们二者分清楚的人却少之又少。

比如,一只一年期面值100元的债券,票面利率6%,也就意味着我们在一年后债券到期可以获得本金100元加上利息6元。

看到这里,或许有投资者会简单地认为一年后我们会获得6%的收益率,但其实这忽略了时间价值,是不准确的。

因为这笔债券的本金和利息支付是在一年后,我们需要考虑利息和名义本金的时间价值或者说是在现在的价值。只有考虑到时间价值之后计算出来的收益率才是真正的收益率。

这也是今天我们要讲的主题:债券到期收益率。

所谓到期收益率就是使得一个债务工具未来支付的现值等于当前价值的利率。

这个到期收益率在债券中一直是鼎鼎有名,因为它除了表示真实的投资收益率外,还包含着很多信息。我们知道很多债券都是可以在交易所交易的,这些可交易的债券价格基本都是大多数人比较认可的公允价值,而到期收益率是根据当前市场价算出来的收益率,这代表市场上绝大多数投资者都认可这个收益率。

所以到期收益率也被称为债券的最终收益率或内部收益率。

那么到期收益率具体是如何计算的呢?

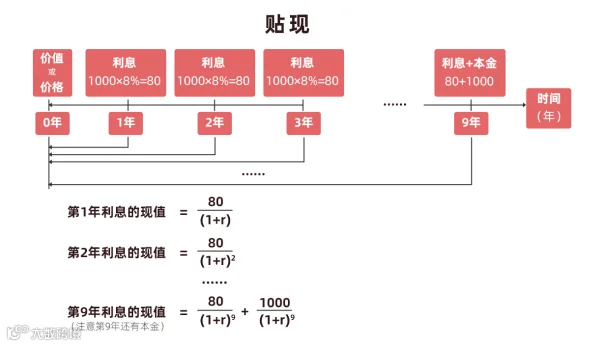

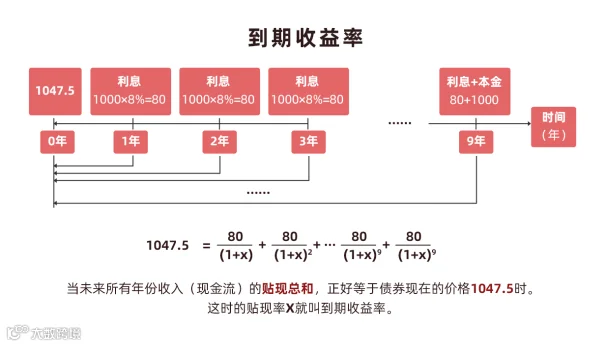

我们来看一个例子。现在有一只债券,票面利率为8%,面值1000元,一年付息一次,还有9年到期,目前它的市场价格为1047.5元。

我们就按照1047.5元这个市场价来购买这只债券,并持有到期,来看一下它的到期收益率是多少。

因为是9年才到期,所以这里时间价值就非常明显了,我们也必须把时间价值考虑进去。

首先,我们可以知道现在的真实本金就是买这只债券花掉的1047.5元。然后需要看一下真实收益,债券的收益核心是两点,利息和资本利得,因为一直持有到期所以这个例子里只有利息,每年付息一次,总共会得到9次利息。

在第9年我们还会得到本金1000元,但利息以及本金都是在未来才给到我们,所以想要和现在的成本1047.5比较的话,必须把未来的价值贴现,变成现在的价值。因为利息是每年得到一笔,在不同的时间轴上,所以需要分别贴现。

贴现的具体计算方式就是下图所示了。

这时候我们会发现,如果未来9年的收入的现值加起来比现在的成本1047.5元还高的话,那就说明这笔投资赚了,反之则是赔了。

而如果未来收入的现值和成本相同的话,也就意味着我们这笔投资正好赚一个贴现率,简单说就是我们财富的增长速度正好和时间流逝下财富的衰减速度相同。

这种特殊情况也给我们找到了计算考虑到时间价值的真实债券收益率的思路。

这里的贴现率其实就等于债券的真实收益率,也就是到期收益率。

最后我们得到这个案例的到期收益率为7.26%。

在这里要提醒大家,尽管到期收益率考虑了时间价值,也考虑了复利收益,但却并未剔除通货膨胀的影响,所以并不能当作实际利率,大家要仔细区分。