最近预定利率3.5%的保险产品齐齐下架,再加上股市低迷、信托暴雷,很多朋友都开始研究起了香港保险。

从前,很多人到香港都是为了购物,但是现在内地网购、海淘越来越发达,到香港购物的人越来越少了,但香港各大购物中心的人可是不见少,其中就有不少专门从内地打“飞的”过去买香港保险的人。

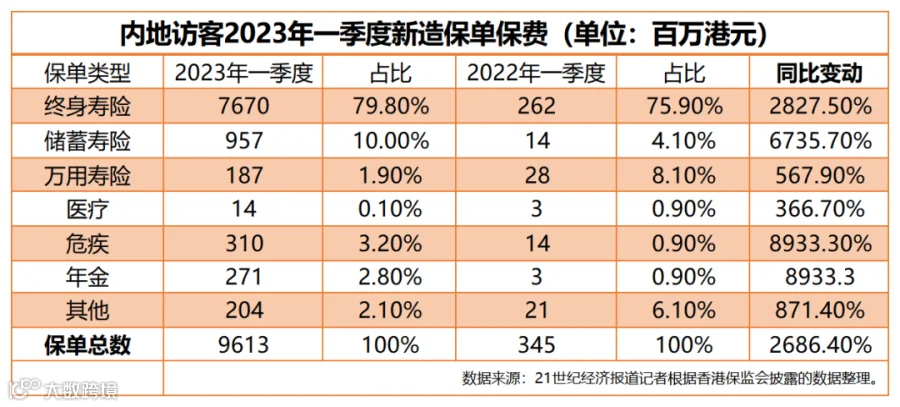

据香港保监局披露的2023年一季度数据,按保费计算,内地客户去香港投保年金、储蓄寿险分别同比增长89倍、67倍,用爆火来形容一点也不为过。

那为什么香港保险这么受欢迎呢?和内地的保险到底有啥不同?适合哪些人投保呢?小编帮大家仔细研究了一下,今天就来说说~

香港保险业历史非常悠久,投资品类丰富,产品结构人性化,保单多币种计价,因此一直有着极高的讨论热度。

香港保险的历史最早可追溯到鸦片战争时期。谏当保险行(又称广州保险社)从广州迁至香港成为香港最早的一家保险公司。

二战结束后,香港借助大陆经济快速发展,成为连接国际和大陆的重要港口。随着国际物资的流量不断增大,香港保险业迎来了快速发展时期,不少著名的国际外资保险公司也纷纷驻扎香港。往后,香港作为重要的国际金融中心,已经成为中国经济面向世界的窗口,至今也是如此。

2013年,因为央视的报道《远方的保险》,再次给公众打开了一扇门。通过这扇门,公众看到的不仅是高收益,还是透明带来的安全感。随后,在人民币国际化,汇率逐步接近7的背景下,赴港投保的保费及占比一直在升高。

目前内地的保险法,对于保险公司的保单资金投资渠道,进行了严格的规定,而内地有超过一半的保险资金,都放在了银行存款和债券上,所以收益率会比较低,目前保险预定利率为3%。

而香港保单有多种外币可供选择,具有外币资产属性,加上香港本身是世界上重要的金融交易中心,所以香港保险可以在全球各地进行投资,投资方式更灵活,投资收益是比较高的,所以反映在保单收益上,香港储蓄险的长期收益一般能达到5%-7%之间,远高于内地保险的收益。

从前,香港保险基本上是只能选择港币和美元的,而且两者不能转换。但是现在很多保险产品能覆盖多个主流币种,而且能实现币种之间的转换。

这样的功能有什么好处呢?对于有海外就学、长期生活或资产配置需求的人群来说,多币种转换非常方便。比如王先生在30岁时购买100万美元的香港保险,在50岁时准备到英国养老,期间减保的的时候就直接以英镑取出,就不用兑换外汇了。

而且多币种的转换还能分散单一货币风险,对冲通货膨胀、资产缩水的风险。

内地保险对于更换被保人往往是有限制的,这样如果被保人去世,保单收益就终止了。但是香港保险是可以无限次更换被保人的,比如父母可以把被保人改成孩子的名字,以延长保单的增值时间。

如果是多子女家庭,我们想把保单分给不同的孩子,香港保险可以将保单拆分成几份,如果孩子在世界各地学习或者生活,每一份在取出的时候都可以指定不同的币种。

买香港保险时,可以先约定好身故赔偿金的支付方式,比如按月、按季、按年将保险金支付给受益人。

比如我们投保时,将孩子设置为受益人,如果我们不幸身故,保险公司会按月/季/年给孩子支付保险金,一直到现金价值全部付完。

内地保险如果想要家族信托功能,保费门槛是比较高的,而且手续也比较复杂,而香港保单的简易信托功能,受众人群会更加广泛。

上面我们说了香港保险相较于内地保险的优势,但是由于制度不同,我们在投保时还是有一些注意事项的。

根据香港的法律,只有在香港本地签的保单,才合法;以不合规的方式买港险,属于“地下保单”,香港那边不认,也不受内地法律保护,所以真要买港险,就必须本人亲自去香港一趟。

其次,想要缴纳保费,需要开一个香港银行账户,并且将存进去的钱兑换成美元或港币才行;虽说有些保险公司也支持刷内地信用卡,但会额外收取一些手续费。

内地的增额寿险、年金险等虽然收益不是很高,但是保单的现金价值都是写进合同的,保险公司一定会刚兑的。

香港保险虽然预期收益会在5%-7%,但是这其中大部分为浮动的分红收益,是不保证领取的,保证收益部分,一般比较低,在1%左右。

不过,根据目前各大香港保险公司的官网显示,所公布产品的分红实现率往往都能达到95%以上,甚至超过100%。这一点还是很让人安心的。

1、现在或未来有跨境活动需求的,例如有子女留学、家庭移民规划者。

2、有资产配置的需求的中高净值人群和家庭,香港保单可归属于境外的多元货币资产。

3、财富传承的需求。一张保单不止可以传承多代人,还可以按意愿拆分保单传承给多个人,这应该是财富传承最为简便、无成本的方式。又或者可以将保单装入家族信托或者以保险金信托来进行财富传承。

4、想追求具有差异化的性价比,并认可长期投资获得稳定回报的人群。

总的来说,香港保险适合有一定经济实力的朋友,而且具备很多内地保险不具备的特质,但是大家在选择保险产品的时候,还是要选择适合自己资产规划的产品,不要盲目跟风。

图文来源于网络,文章内容系网络转载或资料整理而成,版权归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有侵权请及时联系删除。

恒烁

恒烁