如今,内地居民赴港购买保险的数量也越来越多了。

不少人说,香港的保险就是比内地的好。

是真的吗?

咱们今天就来客观的分析一下,香港重疾险和内地重疾险到底谁更胜一筹?

就是经常说的——香港保单有分红,保额会以复利方式逐年递增,一定程度上规避通货膨胀对保额的影响。

一般来说,在内地买重疾险,保额100万,无论30岁出险,还是80岁出险,都是赔100万。

如果在香港买,以一名1岁男宝宝为例,如果他购买了一款香港重疾险,总保额为20万美元。等到宝宝65岁时,保额已经累计滚利至120万美元以上!

但是需要注意,分红是非保证的,每年保险公司都会公布分红实现率,可以在官网查到。

目前来看,内地重疾险理赔大部分需要提供中华人民共和国境内二级以上医院的诊断资料(当然这个也在逐渐放开)。

小A出生时,妈妈给他投保了一份重疾险,后来小A出国定居,50岁时确诊恶性肿瘤-重度。

如果妈妈买的是一份内地的重疾险,小A可能因为没有内地医院的诊断证明而无法获赔(但其实每家公司略有差异);

如果妈妈买的是一份香港的重疾险,无论小A确诊地在哪里,都可以获得理赔。

内地一般不区分吸烟/非吸烟,但吸烟过猛,有些产品会拒保。

香港分吸烟费率和不吸烟费率,不吸烟人士费率会低一些。

胎龄22周以上的胎儿,可以作为香港重疾险的被保险人。

现在早产、住保温箱的宝宝不少,保险公司会要求达到一定年纪、恢复正常后才承保;

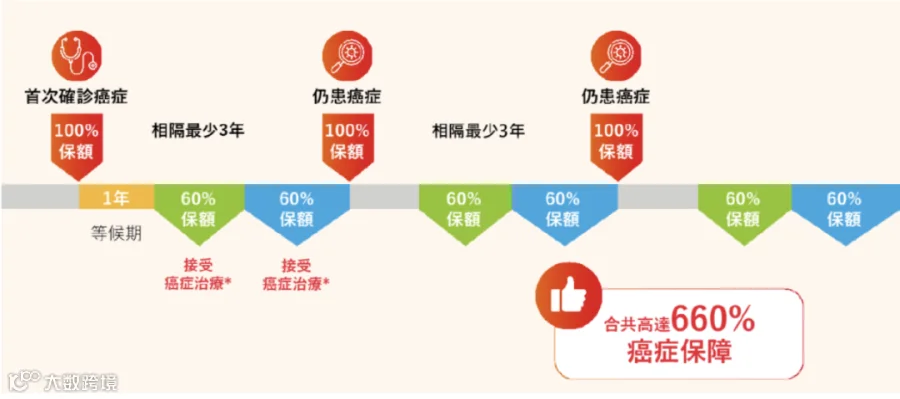

在癌症这种高发病种的保障上,香港重疾险显然更有优势和灵活性,

首次确诊癌症1年后,后两年仍在接受治疗可以获得60%保额的理赔!降低了3年才能获得二次理赔的门槛!!!

癌症在重疾里是最多发的,一般都建议客户附加上癌症二次赔付,毕竟治疗之路漫漫,3年能拿到赔偿跟缩短至1年能拿到的是不一样的体感。

内地重疾险不承保遗传性疾病、先天性畸形、变形或染色体异常。

但香港没有这个限制,如检出率逐年攀高的自闭症,港险可以理赔。

在香港,这个体检限额可以达到100W美金,甚至更高。

所以,需要高保额又不想体检的,可以考虑香港的重疾险。

定期重疾险只保障到某个年纪,比如70岁,之后就失效了。

这种保险的费率比较低,适合目前预算不充足的朋友,但人生后半段,重疾最高发。

在内地如果想解决这个问题,一般是再买一份终身重疾险,但需要重新核保,到时身体怎么样,能不能顺利承保,不好说。

香港重疾险允许客户在定期重疾险到期前,申请将这份保险的保障期间延长至终身,而且不需要重新核保,只需补交保费。

但这种定期重疾险往往只能搭配终身重疾险一起买,而且有额度限制。

所以同样的,内地也也可以做定期重疾+终身重疾的梯度搭配,来破解这个难题。

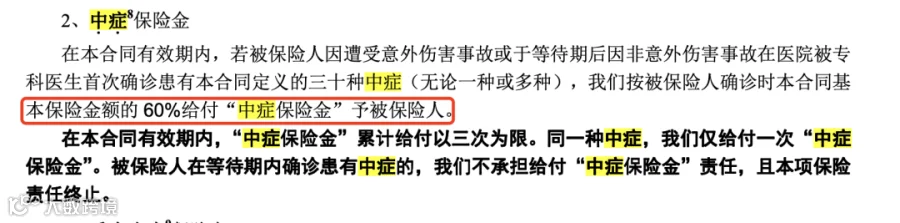

对于香港重疾险来说,轻症赔付会占用产品的原保额,且不能豁免之后的保费。

而内地重疾险在轻症、重症赔付上更加人性化,轻、中症属于额外赔付!!

香港重疾险绝大部分只包含重症+轻症,且轻症占用保额。

而内地重疾险产品大部分包含重症+中症+轻症,保障范围更广,理赔可赔付保额的60%。

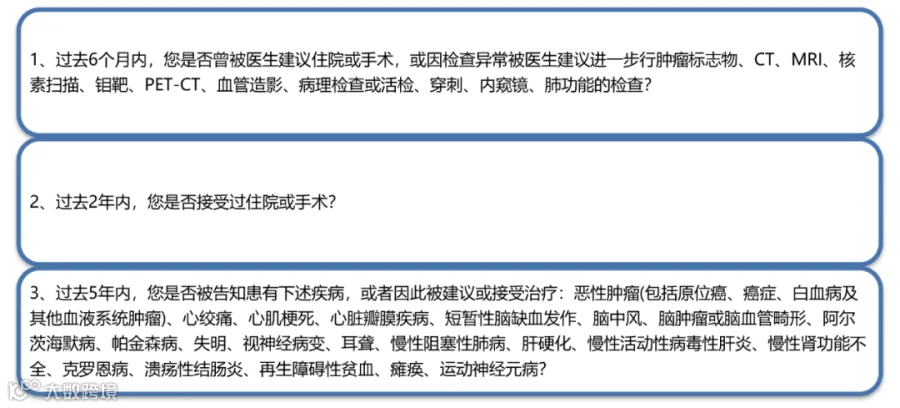

与香港重疾核保对比,内地有仅3条健康告知的宽松核保产品,高血压、糖尿病、肺结节、乳腺结节均有机会购买!!!

本文仅从两地重疾保险的定义本身进行比较,不构成任何购买保险的推荐或建议。(注:香港重疾险疾病定义摘录自香港友邦重疾险「爱伴航」)

不同的疾病两地的理赔定义均有不同,在做选择的时候可以结合是否有相关家族史进行参考。

与内地互联网重疾险产品相比,香港的保费水平并不一定就有优势,

比如30岁男性不吸烟(香港吸烟与否是保费高低因素之一),200万保额,香港产品年费5.9万元,而内地产品高达10.1万元,贵了70%左右。

香港重疾险在健康核保的告知环节要求更为严格,对投保人过往5年内的情况都会问卷审核,内地产品则仅对2年内情况作查核。

要投保香港重疾险,内地客户必须本人亲自前往香港或澳门签单。

这一点对于大湾区以外的地区的客户来说可能不太方便。

由于内地外汇管制政策的影响,投保香港保险的内地客户在缴费理赔等环节会受到一定限制,目前只能使用港澳银行账户,给资金操作带来不便。

不过随着将来大湾区保险服务中心的开设,这一问题将得到缓解。

香港重疾险确实具备很多独特的、人性化的优势,费率也相对更便宜。

但我们需要评估,香港重疾哪些优势我们可以通过内地保单组合来克服,哪些劣势又是我们无法去改变的。

如果你已经在内地拥有至少一份重疾险,或者有去境外生活的计划,那香港重疾险,不失为一项好的选择。

如果你之前没有怎么了解过保险,只是听一两个销售说港险怎么怎么好,对发达的香港金融业心生向往,或者完全是跟着朋友/亲戚买的话,请千万慎重。

图文来源于网络,文章内容系网络转载或资料整理而成,版权归原作者所有 ,本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。若文章有何不妥之处请留言指正,如有侵权请及时联系删除。